Метод на основе бюджетирования

На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

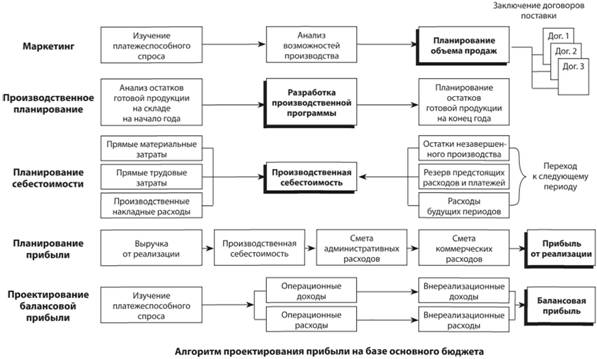

На рис. 19.3 представлен алгоритм проектирования прибыли на основе бюджетирования. Смысл данной схемы состоит в представлении процесса планирования прибыли по этапам.

Первый этап планирования – организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Начинается процесс с изучения платежеспособного спроса. Для предприятия важно получить данные не о прогнозе спроса как такового, а исключительно о платежеспособном спросе. Одновременно проводится оценка производственных мощностей предприятия. Оценивается производственный потенциал и возможности производства продукции. Из полученных двух величин – объема платежеспособного спроса и объема производственных мощностей выбирается наименьшая и планируется объем продаж в натуральных измерителях. Одновременно формируется бюджет продаж, на основе которого заключаются договоры поставки и формируется портфель заказов.

Второй этап – производственное планирование, цель которого – разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. На объем производства оказывают влияние остатки готовой продукции на складе, в товарах отгруженных и на ответственном хранении у третьих лиц. Если планируется снизить остатки готовой продукции на конец года, объем производства будет меньше объема продаж. Если же необходимо увеличить переходящие остатки готовой продукции на конец года, объем производства планируется в большем объеме, чем планируется продать продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. Эти расходы рассчитываются в форме бюджетов. На величину производственной себестоимости влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

Четвертый этап – планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из величины производственной себестоимости, административных расходов и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю. На эти расходы также составляется смета.

Рис. 19.3. Факторы роста прибыли

Пятый этап – проектирование прибыли организации. Под прибылью организации понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. Кроме того, средства могут инвестироваться в другие предприятия, на проведение НИОКР. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационных доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т.п. Разница между полученными в результате финансовой деятельности доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовой деятельности – наиболее субъективная часть финансового планирования. Основой для прогнозов служит изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период.

Результаты прогнозных расчетов переносятся в проект Отчета о прибылях и убытках. Затем может формироваться прогнозный баланс и, наконец, финансовый план.