Методы управления рисками инновационной деятельности

В практике управления рисками существуют различные методы их снижения и предотвращения их влияния на реализацию инновационного проекта. К основным методам следует отнести:

• распределение рисков – осуществляется обычно между участниками проектов, чтобы сделать ответственными за риск по возможности каждого участника, который в этих условиях будет вынужден рассчитать и контролировать риски, а также принять необходимые меры к преодолению последствий от действия рисков[1];

• уклонение от рисков – осуществляется в процессе отклонения инновационного проекта в случае необоснованности представленной документации и ненадежности партнера, контрагентов, поставщиков и т.п.;

• диверсификация (распределение рисков). Простейшим примером разнонаправленности инвестиций является портфель, сформированный из двух ценных бумаг с коэффициентами, совпадающими по модулю, но различающимися по знаку. В результате снижение курсовой стоимости одних бумаг практически полностью компенсируется ростом стоимости других, т.е. независимо от ситуации на рынке стоимость портфеля остается стабильной, а инвестиции подвержены лишь систематическому риску;

• локализация источников риска стоимости осуществляется только в том случае, когда они могут быть идентифицированы и количественно оценены;

• лимитирование стоимости обеспечивает установление предельных сумм расходов, продажи, кредита. Этот метод применяется банками для снижения степени риска при выдаче ссуд хозяйствующим субъектам, при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т.п.;

• страхование. Создается специальный фонд (страховой), который используется на выплаты страховых возмещений (разные виды ущерба) по страховым случаям;

• хеджирование – эффективный способ снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов). Покупая и продавая срочные контракты, предприниматель защищает себя от колебания цеп на рынке и тем самым повышает определенность результатов своей производственнохозяйственной деятельности.

Мероприятия по оптимизации рисков инновационного проекта позволяют:

1) отобрать и ранжировать факторы внешней и внутренней среды объекта и субъекта риска с использование факторного анализа;

2) установить зависимость между отобранными факторами риска и объектами риска (доход, убытки, рентабельность и т.п.);

3) осуществить стохастическую оптимизацию риска (рис. 6.6).

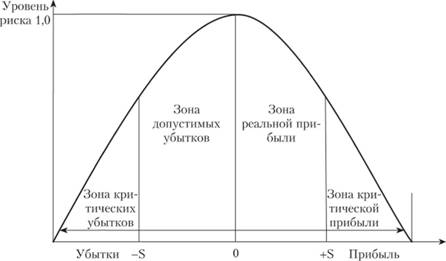

Рис. 6.6. Кривая распределения прибыли и убытка в зависимости от уровня риска

Оценка риска по каждому фактору определяется как уровень риска. Вероятность получения прибыли или убытка можно определить по формуле

(6.16)

(6.16)

где Рi – вероятность получения прибыли (убытка) в зависимости от фактора; Ni – число i-х случаев получения прибыли или убытка; Nn – i-го общее число случаев.

Среднее ожидание получения прибыли или убытка (Р) определяется по формуле

(6.17)

(6.17)

где i = 1, 2,..., n – номер события; Фi – фактическое значение события i.

При оценке эффективности управления рисками главными критериями являются такие показатели, как доход, затраты, коэффициент риска и фактор времени. Объединив их в единую систему, можно рассчитать экономический эффект от внедрения того или иного мероприятия по управления рисками (ЕЕT) по формуле

(6.18)

(6.18)

где EET – ожидаемый экономический эффект от мероприятий по управлению рисками; Г – период времени, в котором был оптимизирован риск, годы; Dt – доход, полученный после реализации мероприятий по управлению рисками в году t; It – инвестиции в мероприятия в году t,dt – коэффициент дисконтирования в году t равен ставке дисконтирования; Зt – затраты на мероприятия по управлению рисками в году t; kp – коэффициент риска вложения инвестиций в управление рисками.

Показатель dt рассчитывается по формуле

(6.19)

(6.19)

где i – ставка дисконтирования; t – количество лет. Показатель kp рассчитывается по формуле

(6.20)

(6.20)

Для каждого мероприятия, проводимого в рамках риск-менеджмента, следует определить свой экономический или иной вид эффекта.

Выводы

1. Риск подразумевает возможность отклонения (как положительного, так и отрицательного) результатов деятельности от прогнозируемого сценария реализации инвестиционно-инновационного проекта. Риск возникает в тех случаях, когда надо принять решение в условиях неопределенности или недостаточной информации. Риск субъективен, а неопределенность объективна.

2. Современные социально-экономические условия, в которых формируется инновационное предпринимательство, характеризуются большим количеством рисков. Это обстоятельство требует разработки специальных методов и способов учета, оценки и снижения рисков, т.е. осуществления управления рисками.

3. В настоящее время в работах различных авторов риски представлены более чем 220 видами в различных классификационных комбинациях. Тем не менее, выделение определенных классификационных признаков является достаточно сложной проблемой и в настоящее время универсальной классификации инновационных рисков нет.