Методы оценки бизнеса

При оценке бизнеса используют три подхода: доходный, сравнительный и затратный.

При первом подходе доход выступает основным фактором, определяющим величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. Особое значение имеют продолжительность периода получения дохода, степень и вид рисков, сопровождающих данный процесс.

Доходный подход - это исчисление текущей стоимости будущих доходов, которые могут возникнуть в результате использования собственности и возможной дальнейшей ее продажи. Согласно этому подходу используются методы: капитализации доходов и дисконтирования денежных потоков (рис. 13.1).

Рис. 13.1. Методы доходного подхода в оценке бизнеса

Метод капитализации доходов в оценке бизнеса действующего предприятия основан на том, что стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность.

Согласно данному методу рыночная стоимость бизнеса определяется по формуле

где й - чистый доход бизнеса за год; Я - ставка капитализации.

Применение метода капитализации доходов предусматривает осуществление следующих основных этапов:

1. Анализ финансовой отчетности предприятия. Основными документами для ее анализа являются бухгалтерский баланс и отчет о прибылях и убытках за последних три года. На данном этапе необходимо провести их нормализацию, т.е. сделать поправки на различные чрезвычайные и единовременные статьи. Корме того, нужно провести трансформацию отчетности, под которой понимается ее перевод на общепринятые стандарты бухгалтерского учета.

2. Выбор величины прибыли, которая будет капитализирована. Здесь осуществляется выбор периода текущей производной деятельности, результаты которой будут капитализированы. На практике в качестве капитализируемой величины выбирается прибыль последнего отчетного года.

3. Расчет адекватной ставки капитализации предприятия. Она обычно выводится путем вычета из ставки дисконта ожидаемых среднегодовых темпов роста прибыли или денежного потока. При известной ставке дисконта ставка капитализации определяется но формуле

где (I - ставка дисконта;

g - долгосрочные темпы роста прибыли или денежного потока.

4. Определение предварительной величины стоимости. Она рассчитывается но формуле (13.1).

5. Проведение поправок на наличие нефункционирующих активов. Это оценка их рыночной стоимости в соответствии с принятыми методами для конкретного вида активов (машины и оборудование, недвижимость).

6. Проведение поправок на контрольный и неконтрольный характер оцениваемой доли, а также недостаток ликвидности.

Метод дисконтирования денежных потоков (ДДП) базируется на прогнозировании этих потоков от данного бизнеса, которые затем дисконтируются но соответствующей ставке дисконта.

Основные этапы оценки предприятия методом дисконтирования денежных потоков.

1. Выбор модели денежного потока. При оценке бизнеса можно применять одну из двух моделей денежного потока (ДП) - для собственного капитала или для всего инвестированного капитала. В таблице 13.2 приведена процедура определения денежного потока для собственного капитала.

Таблица 13.2. Определение денежного потока для собственного капитала

|

Чистая прибыль после уплаты налогов |

|

|

плюс |

Амортизационные отчисления |

|

плюс (минус) |

Уменьшение (прирост) собственного оборотного каптала |

|

плюс (минус) |

Уменьшение (прирост) инвестиций в основные средства |

|

плюс (минус) |

Прирост (уменьшение ) долгосрочной задолженности |

|

Равно |

Денежный поток |

Применение модели денежного потока для всего инвестированного капитала подразумевает его условное разделение на собственный и заемный.

2. Определение длительности прогнозного периода. Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому на данном этапе главной задачей является выработка прогноза денежного потока на будущий временной период, начиная с текущего года.

3. Ретроспективный анализ и прогноз выручки от реализации. На анализ выручки и ее прогноз влияют следующие факторы:

■ номенклатура выпускаемой продукции;

■ ретроспективные темны роста предприятия;

■ спрос на продукцию;

■ темпы инфляции;

■ имеющиеся производственные мощности;

■ доля оцениваемого предприятия на рынке и др.

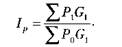

Темпы инфляции измеряются с помощью индексов цен, характеризующих среднее изменение уровня цен за определенный период. Для этого используется Вперед формула:

где Ip - индекс инфляции;

Pi - цены анализируемого периода;

G - количество товаров, реализованных в анализируемом периоде; Pq - цены базового периода.

4. Анализ и прогноз расходов. На данном этапе необходимо учесть ретроспективные взаимосвязи и тенденции; изучить структуру расходов, в особенности соотношение постоянных и переменных издержек.

5. Анализ и прогноз инвестиций. Он включает три основных компонента: оценку собственных оборотных средств, активов, долгосрочных кредитов и акций.

6. Расчет величины денежного потока для каждого года прогнозного периода. Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Первый анализирует поток денежных средств по направлениям деятельности; второй основан на анализе движения денежных средств по статьям прихода и расхода, т.е. по бухгалтерским счетам.

7. Определение ставки дисконта. Существуют различные методики определения ставки дисконта:

а) для денежного потока собственного капитала:

■ модель оценки капитальных активов,

■ метод кумулятивного построения;

б) для денежного потока всего инвестированного капитала:

■ модель средневзвешенной стоимости капитала.

Для денежного потока всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал заемных средств, где в качестве весовых значений выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала (Weighted Average Cost of Capital - WACC). Она рассчитывается по формуле

где к^ - стоимость привлечения заемного капитала;

Ья - ставка налога на прибыль;

1&ё ~ доля заемного капитала в структуре капитала предприятия;

кр - стоимость привлечения акционерного капитала (привилегированные акции);

тр - доля привилегированных акции в структуре капитала предприятия;

кя - стоимость привлечения акционерного капитала (обыкновенные акции);

ю$ - доля обыкновенных акций в структуре капитала предприятия.

В соответствии с моделью оценки капитальных активов ставка дисконта находится по формуле

где Rf - безрисковая ставка дохода;

р - показатель меры систематического риска; Ят - общая доходность рынка в целом; 5| - премия для малых предприятий;

$2 ~ премия за риск, характерный для отдельной компании; С - страновой риск.

Модель оценки капитальных актинов основана на анализе массивов данных фондового рынка, конкретно - на изучении изменений доходности свободно обращающихся акций.

В качестве безрисковой ставки дохода обычно в мировой практике используется ставка дохода но долгосрочным государственным долговым обязательствам (облигациям и векселям) или вложениям, характеризующимся наименьшим уровнем риска (ставка по валютным депозитам в Сбербанке России).

(З-Коэффициент представляет собой меру систематического риска. Он рассчитывается исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом. Общая доходность рассчитывается по формуле

Общая доходность акций компании за период = Рыночная цена акции на конец периода - Рыночная цена акции на начало периода + Выплаченные за период дивиденды / Рыночная цена на начало периода.

8. Расчет стоимости проекта в постпрогнозный период. Он основан на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода.

В зависимости от перспективы развития бизнеса в постпрогнозный период используют тот или иной способ расчета ставки дисконта:

■ метод расчета по ликвидационной стоимости. Он применяется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность;

■ метод расчета по стоимости чистых активов;

■ метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний;

■ расчет конечной стоимости по модели Гордона, согласно которой годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста:

где У1егт - стоимость в постпрогпозный период;

С/^-ц) - денежный поток доходов за первый год постпрогнозного периода; К - ставка дисконта;

g - долгосрочные темпы роста денежного потока.

9. Расчет текущей стоимости будущих денежных потоков с учетом стоимости проекта в постпрогнозный период строится на суммировании текущей стоимости периодических денежных потоков и текущей стоимости проекта в постпрогнозный период, ожидаемой в будущем.

10. Внесение итоговых поправок. Первая поправка основывается на том, что при расчете стоимости учитываются активы предприятия, которые участвуют в производстве. Но у любого предприятия в каждый момент времени могут быть активы, не занятые непосредственно в производстве. Поэтому необходимо определить рыночную стоимость таких активов и суммировать ее со стоимостью, полученной при дисконтировании денежного потока. Вторая поправка - это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока включается требуемая величина собственного оборотного капитала, привязанная к прогнозному уровню реализации.

Второй подход (сравнительный) эффективен при наличии активного рынка сопоставимых объектов собственности. Точность оценки здесь зависит от качества собранных данных, сведений о недавних продажах сопоставимых объектов. Оценщик должен собрать достоверную информацию, в которую входят эконометрические характеристики, сведения о времени продажи, местоположении, условиях продажи и финансирования. Действенность оценки снижается, если сделок было мало, а момент их совершения и момент оценки разделяет продолжительный период времени.

Сравнительный подход в оценке бизнеса предлагает использование следующих методов: рынка капитала, сделок и отраслевых коэффициентов (рис. 13.2).

Метод рынка капитала основан на использовании рыночных цен акций аналогичных компаний. Инвестор, действуя но принципу замещения, может осуществлять инвестирование либо в эти компании, либо в оцениваемую. Поэтому данные о компании, акции которой находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены компании. Этот метод используется для оценки неконтрольных пакетов акций.

Рис. 13.2. Методы сравнительного подхода в оценке бизнеса

При методе сделок анализируются цены приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики.

Суть сравнительного подхода при определении стоимости предприятия заключается в следующем. Выбирается фирма, аналогичная оцениваемой, которая была недавно продана. Затем рассчитывается соотношение между ценой продажи и каким-либо финансовым показателем но предприятию-аналогу. Это соотношение называется мультипликатором. Умножив величину мультипликатора на тот же базовый финансовый показатель оцениваемой компании, получим ее стоимость.

Процесс оценки предприятия методами компании-аналога и сделок включает следующие основные этапы.

1. Сбор необходимой информации. Сравнительный подход к оценке бизнеса основан на использовании двух типов информации:

■ рыночной, которая представляет собой данные о фактических ценах купли-продажи акций, аналогичных с акциями оцениваемой компании. Качество и доступность такой информации зависят от уровня фондового рынка;

■ финансовой, которая обычно представлена бухгалтерской и финансовой отчетностью, а также дополнительными сведениями, позволяющими определить сходство компаний и провести необходимые корректировки, обеспечивающие необходимую сопоставимость.

2. Сопоставление со списком аналогичных предприятий. Включение предприятий в этот список основано на тщательном анализе официальной отчетности и дополнительно полученной информации. Основными критериями отбора являются отраслевое сходство, размер, перспективы роста, возможность финансового риска, качество менеджмента и др.

3. Финансовый анализ, который осуществляет оценщик с помощью всех традиционных приемов и способов.

4. Расчет оценочных мультипликаторов. Для расчета мультипликатора необходимо:

■ определить цену акции по всем компаниям, выбранным в качестве аналога (числитель);

■ вычислить финансовую базу (прибыль, выручку от реализации, стоимость чистых активов) за определенный период (знаменатель).

Существует два типа мультипликаторов: интервальные и моментные:

а) к интервальным мультипликаторам относятся:

■ цена/прибыль,

■ цена/денежный поток,

■ цена/дивидендные выплаты,

■ цена/выручка от реализации;

б) к моментным мультипликаторам относятся:

■ цена/стоимость активов,

■ цена/чистая стоимость активов.

5. Выбор величины мультипликатора. Процесс формирования итоговой величины стоимости состоит из трех основных этапов:

1) выбора величины мультипликатора;

2) взвешивания промежуточных результатов;

3) внесения итоговых поправок.

Выбор величины мультипликатора является сложной процедурой, требующей особенно тщательного обоснования, зафиксированного в отчете. Она заключается в отсекании экстремальных величин и расчете среднего значения мультипликатора по группе аналогов. Затем проводится финансовый анализ, причем для выбора конкретного мультипликатора используются финансовые коэффициенты и показатели, наиболее тесно связанные с данным мультипликатором. По величине финансового коэффициента определяется положение (ранг) оцениваемой компании в общем списке. Полученные результаты накладываются на ряд мультипликаторов, и достаточно точно определяется величина, которая может быть использована для расчета стоимости оцениваемой компании.

Третий подход (затратный) наиболее применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса. Собираемая информация включает данные об оцениваемых активах (цены на землю, строительные спецификации и др.), об уровне заработной платы, о стоимости материалов, расходах на оборудование, прибыли и накладных расходах строителей на местном рынке и т.д. Необходимая информация зависит от специфики оцениваемого объекта. Затратный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью.

При затратном подходе оценку бизнеса осуществляют посредством метода чистых активов и метода ликвидационной стоимости (рис. 13.3).

Рис. 13.3. Методы затратного подхода в оценке бизнеса

Определение рыночной стоимости бизнеса методом чистых активов представляется как разность между суммой рыночной стоимости всех активов предприятия и величиной его обязательств. Расчет с помощью этого метода включает несколько этапов:

а) оценка недвижимого имущества предприятия но обоснованной рыночной стоимости;

б) определение обоснованной рыночной стоимости машин и оборудования.

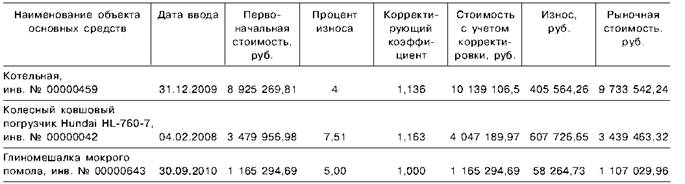

В качестве примера рассчитаем восстановительную стоимость основных средств на дату оценки с помощью средних коэффициентов удорожания стоимости нового строительства, реконструкции и капитального ремонта для организации с применением коэффициентов индексации. Определим износ в процентном и денежном выражении, рыночную стоимость как разницу между восстановительной стоимостью и величиной износа (табл. 13.3).

1. Выявляются и оцениваются нематериальные активы.

2. Товарно-материальные запасы переводятся в текущую стоимость.

Таблица 13.3. Расчет рыночной стоимости основных средств

3. Оценивается дебиторская задолженность.

4. Определяется стоимость собственного капитала путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Метод ликвидационной стоимости предприятия означает расчет этой стоимости, представленный разностью между суммарной стоимостью активов предприятия и затратами на его ликвидацию.

Расчет ликвидационной стоимости предприятия строится в такой последовательности:

1. На основе последнего балансового отчета (квартального) разрабатывается календарный график ликвидации активов, так как продажа различных видов активов предприятия требует разных временных периодов.

2. Определяется выручка от ликвидации активов.

3. Оценочная стоимость активов уменьшается на величину прямых затрат.

4. Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов, готовой продукции и незавершенного производства. Срок дисконтирования соответствующих затрат определяется по календарному графику продажи активов предприятия.

5. Прибавляется или вычитается операционная прибыль (убытки) ликвидационного периода.

6. Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов но обязательствам, обеспеченным залогом имущества ликвидируемого предприятия.

7. Ликвидационная стоимость предприятия рассчитывается путем вычитания из скорректированной стоимости всех активов баланса суммы текущих затрат, связанных с ликвидацией предприятия, а также величины всех обязательств (табл. 13.4 и 13.5).

Таблица 13.4. Поправки при расчете ликвидационной стоимости для зданий, машин и оборудования

|

Оценочная стоимость |

|

|

Минус прямые затраты |

|

|

РV-фактор (с учетом календарного графика ликвидационной стоимости) |

|

|

Текущая стоимость чистой выручки |

Таблица 13.5. Поправки при расчете расходов, связанных с владением активами до их продажи

|

Затраты на владение |

Величина затрат в месяц |

Срок несения затрат до ликвидации, мес. |

PV-фактор |

Текущая стоимость затрат |

|

Товарно-материальные запасы |

||||

|

Оборудование и машины |

||||

|

Недвижимость |

Три подхода связаны между собой. Каждый из них предполагает использование различных видов информации, получаемой на рынке.