Методы обоснования ставки дисконтирования

Практическая значимость данной темы определяется тем, что от уровня заданной ставки дисконтирования в существенной мере зависит величина чистой приведенной стоимости проектов и ее характер (положительное она примет значение или отрицательное), поскольку при высоких ставках дисконтирования многие инвестиционные проекты с определенной структурой денежных потоков будут автоматически исключаться как нежизнеспособные с финансовой точки зрения. В реальной же действительности это может быть вовсе не так.

При изучении данной темы важно понимать:

• особенности различных методов обоснования базовой ставки дисконтирования (доходности альтернативных вложений, доходности собственной деятельности, средней отраслевой доходности деятельности, средневзвешенной стоимости капитала предприятия и (или) проекта, требуемой доходности капитала);

• условия применения тех или иных методов;

• характер влияния и методы оценки структуры и уровня рисков инвестиционных проектов на ставку дисконтирования;

• возможности и последствия учета влияния инфляции на доходность инвестиционных проектов через ставку дисконтирования.

Наиболее часто на практике используют два основных подхода к обоснованию ставки дисконтирования, а именно: исходя из средней взвешенной стоимости финансирования компании или проекта, которая задается в качестве ставки дисконтирования, и методом кумулятивного ее построения.

Первый из названных методов предполагает предварительное определение стоимости каждого из компонентов пакета финансирования проекта — собственных средств инициаторов проекта и заемного капитала.

Рассмотрим более подробно две модели, позволяющие определить стоимость собственного капитала: роста дивидендов и соотношения риска и доходности.

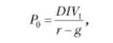

Модель роста дивидендов строится на предположении, что стоимость акции компании равна дисконтированному потоку дивидендов, приносимых данной акцией:

где Р0 — текущая стоимость (цена) акций; й!У{ — сумма дивидендов, ожидающихся в следующем периоде; г — стоимость (цепа) собственного капитала компании; g — ожидаемый теми роста дивидендов.

Отсюда стоимость собственного капитала будет находиться по формуле

Оценка стоимости собственного капитала по данной формуле сопряжена с рядом проблем.

1. Для расчета необходимо знать текущую рыночную стоимость акций компании.

2. Не все компании платят дивиденды.

3. Невозможно строго обосновать ожидаемый темп роста дивидендов.

4. Модель не учитывает возможные различия в рисках проекта и компании в целом.

Другой подход к определению стоимости собственного капитала представлен моделью риска и доходности.

Однофакторной моделью риска и доходности является модель ценообразования финансовых активов (capital asset pricing model, САРМ). Согласно этой модели требуемая доходность от вложений в акции компании находится по формуле

где /у — безрисковая ставка доходности; обычно это доходность государственных или корпоративных облигаций1; гт — ожидаемая доходность рыночного портфеля; гт - Гу = І?Р -премия за систематический риск; р — риск инвестирования в акции компании по сравнению с вложениями в безрисковый актив.

Коэффициент р (бета) является мерой относительного риска и показывает, насколько вложения в акции данной компании рискованнее, чем инвестиции в рыночный портфель. Согласно модели САРМ, бета-коэффициент — это риск, который инвестор несет дополнительно к уровню рыночного портфеля (портфеля, который включает все торгуемые активы). Бета-коэффициент для /-го актива определяется по следующей формуле:

где Соь(г,т) — ковариация /'-го актива с рыночным портфелем; — дисперсия рыночного портфеля.

Бета-коэффициент может принимать значения: р > 1,0; р < 1,0 и р = 1,0. Если коэффициент р < 1, это означает, что риск инвестирования в 1-й актив ниже среднерыночного, если р = 1, то риск примерно равен среднерыночному , если же р > 1, то инвестиции в данный актив рискованнее вложений в среднерыночный портфель.

Модель ценообразования финансовых активов (САРМ) свободна от ограничений, присущих модели роста дивидендов, однако обладает рядом недостатков.

1. Модель САРМ предполагает наличие совершенного рынка капитала, что влечет за собой ряд нереалистичных предпосылок (например, отсутствие трансакционных издержек и способности отдельных инвесторов влиять на рыночную конъюнктуру своими действиями, равенство ставок, по которым инвесторы могут брать взаймы и ссужать капитал).

2. Горизонт планирования в САРМ составляет один период. Это приводит к проблемам при использовании данной модели для оценки инвестиционных проектов, у которых горизонт планирования значительно шире.

3. Использование бета-коэффициента в качестве единственного фактора уровня риска и ожидаемой доходности. Эмпирические исследования подтвердили, что на доходность акций компаний также влияют размер компании и различия стоимости ее активов в балансовой и рыночной оценках.

Стоимость заемного финансирования имеет несколько измерений:

• номинальная цена (ЦЗК|ЮЧ|):

где %ном — номинальная процентная ставка по кредитам и займам;

• эффективная процентная ставка с учетом комиссий и иных платежей по обслуживанию кредита;

• реальная цена (с учетом налоговой экономии):

где %затр — процентная ставка, платежи в соответствии с которой могут относиться на расходы, что приводит к возникновению экономии по налогу на прибыль; Н(Т — ставка по налогу на прибыль; %ком — комиссии и иные платежи по обслуживанию кредитов и займов в процентах к сумме основного долга.

Средневзвешенная стоимость капитала формируется исходя из цепы каждого источника финансирования и удельного веса каждого из видов в общей его сумме. Полученная стоимость капитала принимается в качестве ставки дисконтирования при расчетах !Р\ Р1 и 1Ч которая может корректироваться на изменение прогнозируемого уровня инфляции, но прежде чем принимать такое решение, целесообразно просчитать его последствия.

Кумулятивный метод обоснования ставки дисконтирования также отталкивается от доходности безрисковых инвестиций, но чаще в этом случае к ним относят процентные ставки по срочным депозитам 3 5 крупнейших банков России. Затем оцениваются факторы риска анализируемого проекта, связанные с предприятием, и размер надбавок за них. Суммируемая величина ставки доходности по безрисковым инвестициям и надбавок за выявленные риски формируют ставку дисконтирования.

К факторам риска чаще всего относят размер компании, уровень диверсификации продуктовой линейки, рынков сбыта и клиентуры, структуру финансирования самой компании, качество менеджмента и т.п.

Заключительным этапом анализа, оценки и отбора проектов является обоснование наиболее экономически целесообразного по структуре и стоимости пакета финансирования каждого инвестиционного проекта.