Методы налогообложения

Принципы налогообложения реализуются через методы налогообложения. Теории налогов известны четыре метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

При равном методе для каждого налогоплательщика установлена равная сумма налога. Примером может служить подушное обложение. В настоящее время данный вид налогообложения не применяется.

При пропорциональном – для каждого налогоплательщика установлена равная ставка налога. Другими словами, при любой величине налоговой базы (В) налоговая ставка (Т/В) остается неизменной (рис. 2.3).

Рис. 2.3. Функция пропорционального налогообложения

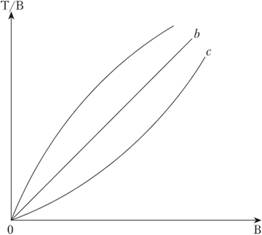

При прогрессивном налогообложении с ростом налоговой базы (В) налоговые ставки (Т/В) возрастают. В зависимости от того, остается ли постоянным рост налоговой ставки при возрастании функции налоговой базы, увеличивается или уменьшается, говорят об ускоряющейся (а), линейной (b) или замедляющейся (с) прогрессии (рис. 2.4).

Рис. 2.4. Функции прогрессий

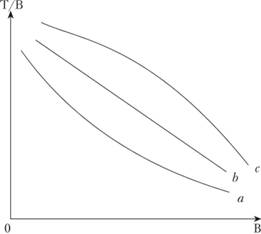

При регрессивном налогообложении с ростом налоговой базы (В) налоговые ставки (Т/В) снижаются. В зависимости от того, остается ли постоянным рост средней налоговой ставки при убывании функции налоговой базы, увеличивается или уменьшается, говорят об ускоряющейся (а), линейной (b) или замедляющейся (с) регрессии (рис. 2.5).

Рис. 2.5. Функции регрессий

РАЗМЫШЛЯЕМ САМОСТОЯТЕЛЬНО

Налоговая регрессия (дегрессия) характерна, главным образом, для косвенных налогов, в частности, для НДС, налога с продаж, акцизов. В экономическом смысле данные налоги представляют собой надбавку к цене товара, и покупатели одного и того же товара уплачивают одинаковую сумму налога. Но доля данных налогов в доходах налогоплательщика уменьшается с ростом его дохода. Регрессивный характер носят прямые реальные налоги, используемые во многих странах. Регрессивная система налогообложения, с одной стороны, обеспечивает бюджет гарантированными налоговыми поступлениями, с другой стороны, приводит к росту инфляции, спаду производства, сужению внутреннего рынка.

Покажите регрессивный характер какого-либо налога (по выбору), взимаемого по пропорциональной ставке. Ответ лучше представить в виде графика.

ПРИМЕРЫ ПРАКТИКИ

Организационно-правовые принципы построения налоговой системы Российской Федерации нашли отражение в ст. 3 НК:

1. Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

5. <...>

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Соблюдение принципов налогообложения при построении налоговой системы государства призвано создавать условия мотивации деятельности хозяйствующих субъектов независимо от форм собственности, стимулировать предпринимательскую деятельность и трудовую активность населения, ограничивать социально не оправданные денежные доходы отдельных граждан, осуществлять ограничение роста цен и доходов с учетом инфляционной сбалансированности, обеспечить рост и укрепление доходной базы бюджетов бюджетной системы государства.

* * * *

Основными участниками налоговых правоотношений выступают налогоплательщики. НК наделяет налогоплательщиков широким перечнем прав, а также налагает на них определенный круг обязанностей. Помимо налогоплательщика, существуют такие субъекты, как налоговый агент, представитель налогоплательщика (законный и уполномоченный) и носитель налога.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения, а именно: объект налогообложения; налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания их использования налогоплательщиком.

При установлении налогов руководствуются определенными правилами или принципами налогообложения. Различают всеобщие (классические и фундаментальные) принципы налогообложения и организационно-правовые принципы построения налоговой системы. Всеобщие принципы являются основополагающими и универсальными для всех стран, они способствуют гармонизации налогообложения. Организационно-правовые принципы налогообложения являются внутринациональными, на них базируется налоговая система государства, благодаря им обеспечивается взаимодействие ее структурных элементов.

Принцип справедливого налогообложения реализуется через методы налогообложения. Исторический процесс развития налогообложения позволил сформировать четыре метода налогообложения: равное налогообложение, пропорциональное налогообложение, прогрессивное налогообложении и регрессивное налогообложение.