Методы анализа основной тенденции развития в рядах динамики

Теоретически при анализе рядов динамики различают следующие компоненты:

• тенденция, или тренд;

• периодически повторяющиеся колебания;

• случайные колебания.

Под тенденцией понимают общее направление в изменении уровней ряда: к росту, снижению или стабилизации с течением времени.

К периодически повторяющимся колебаниям относят долговременные циклические колебания и кратковременные или сезонные колебания (регулярные изменения внутри года).

Случайные колебания складываются под влиянием внешних факторов.

Выявление основной тенденции развития в статистике называют выравниванием временного ряда. Тенденция выявляется различными методами, к числу которых, как правило, относят следующие:

– метод укрупнения интервалов;

– метод скользящей средней (механическое сглаживание);

– аналитическое выравнивание.

Метод укрупнения интервалов предполагает переход от первоначального динамического ряда к рядам с бо́льшими временны́ми промежутками. Например, месячные данные заменяют квартальными, годовые – пятилетними и т.д. По сформированным укрупненным интервалам либо просто суммируют уровни первоначального ряда, либо рассчитывают средние величины. В результате отклонения в уровнях первоначального ряда, обусловленные случайными причинами, сглаживаются и более явно обнаруживается действие основных факторов, влияющих на изменения уровней (общая тенденция). Если ряд является моментным либо уровни ряда выражены относительной или средней величиной, то суммирование уровней не имеет смысла; тогда по укрупненным интервалам рассчитывают средние показатели.

При укрупнении интервалов число уровней динамического ряда существенно сокращается. Кроме того, при анализе не учитывается изменение уровней внутри укрупненных интервалов. В связи с этим для более детальной характеристики тенденции изменения уровней используют выравнивание динамического ряда с помощью скользящей (подвижной) средней.

Метод скользящей средней состоит в том, что расчет средних уровней по укрупненным интервалам проводят путем последовательного смещения начата отсчета на единицу времени, т.е. постепенно исключают из интервала первые уровни и включают последующие. Полученная средняя относится к середине укрупненного интервала. Например, если дан ряд ежегодных уровней:

, то трехлетнюю скользящую среднюю определяют следующим образом:

, то трехлетнюю скользящую среднюю определяют следующим образом:

• для первого интервала ;

;

• второго интервала ;

;

• третьего интервала и т.д.

и т.д.

В результате сглаживания получается ряд динамики, количество уровней которого на два меньше, чем у исходного (теряются два крайних значения).

Рассмотрим условный пример сглаживания ряда динамики, представленного объемами чистой ссудной задолженности коммерческого банка ( ).

).

Для данного ряда (табл. 8.4) имеем следующее:

Таблица 8.4

Сглаживание ряда динамики с помощью трехлетней скользящей средней

|

Годы |

Фактический уровень ряда (у), млн руб. |

Сглаженный уровень ряда, или скользящая средняя у́/ млн руб. |

|

2001 |

500 |

– |

|

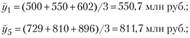

2002 |

550 |

550,7 |

|

2003 |

602 |

598,7 |

|

2004 |

644 |

658,3 |

|

2005 |

729 |

727,7 |

|

2006 |

810 |

811,7 |

|

2007 |

896 |

887,3 |

|

2008 |

956 |

978,7 |

|

2009 |

1084 |

1069,3 |

|

2010 |

1168 |

1184,0 |

|

2011 |

1300 |

- |

Таким образом, использование скользящей средней позволяет осуществить замену фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При низкой колеблемости тенденция развития явления становится более очевидной.

Число уровней, по которым рассчитывают скользящую среднюю, называют периодом (интервалом) сглаживания. Чем он меньше, тем больше сглаженный ряд приближается к исходному фактическому.

Если требуется получить более плавный вид изменения уровней ряда, то используют более длительный интервал сглаживания, но тогда выравненный ряд будет еще короче. Так, если в рассматриваемом нами примере исходный ряд стал короче на два крайних уровня при периоде сглаживания, равном трем, то при периоде сглаживания, равном пяти, он будет короче на четыре уровня. Вопрос о том, какой период сглаживания следует использовать, решают в зависимости от характера колебаний уровней фактического динамического ряда.

Если колебания имеют определенную периодичность, то период сглаживания следует принять равным (или кратным) периоду колебаний. Так, при наличии динамического ряда с уровнями за каждый месяц, которые ежегодно отличаются сезонными колебаниями, целесообразно использовать 12-месячный (или 24-месячный) период сглаживания, а при наличии уровней за кварталы – четырех или восьмиквартальный. Если колебания уровней беспорядочные, то следует постепенно укрупнять период сглаживания, пока не выявится отчетливая картина тренда. Предпочтительнее применять период сглаживания с нечетным числом уровней, поскольку в этом случае расчетное значение уровня окажется в центре числа слагаемых скользящей средней и им легко заменить фактическое значение. При четном периоде сглаживания используют специальную процедуру центрирования.

Центрирование заключается в нахождении средней из двух смежных скользящих средних. Оно осуществляется для того, чтобы соотнести полученный уровень с определенной датой.

Продолжим рассмотрение примера на основе данных, приведенных в табл. 8.4. Допустим, период сглаживания равен четырем. Тогда

полученная средняя относится к середине между вторым и третьим фактическими уравнениями;

найденная средняя относится к середине между третьим и четвертым уровнями; и т.д.

Определим среднюю из полученных расчетных уровней, которая может быть отнесена к дате третьего фактического уровня:

Последовательное осуществление процедуры центрирования может быть заменено расчетом скользящей средней по формуле средней хронологической:

Метод скользящей средней позволяет получать общие представления о направлении развития уровней ряда. Рассмотренные выше отдельные свойства скользящей средней несколько ограничивают возможности этого метода при изучении характера выявленной тенденции:

– выравниванию подлежат не все уровни ряда и сглаженный ряд сокращается;

– не представлена необходимая для целей прогнозирования аналитическая формула тенденции развития.

В связи с этим в ряде случаев метод скользящей средней применяют как вспомогательный, облегчающий использование других методов выявления тенденции, и в частности метода аналитического выравнивания.

Метод аналитического выравнивания заключается в построении аналитической функции, характеризующей зависимость уровней ряда от времени. В этом случае фактические уровни ряда заменяются уровнями, рассчитанными на основе математической функции. В настоящее время при наличии компьютерных программ появилась возможность применять различные математические функции. Например, программа Excel предусматривает построение линии тренда на основе следующих функций: линейной, логарифмической, полиномиальной, степенной, экспоненциальной.

Выбор вида функции первоначально осуществляют с позиции содержательного подхода к задаче, т.е. устанавливают, насколько одинаково изменяющиеся во времени процессы протекают на всем промежутке времени. Если в рамках изучаемого периода имело место существенное изменение условий развития явлений, то необходима периодизация динамики. Следовательно, выбор функции осуществляют отдельно для каждого этапа изменения уровней ряда. Предварительно производят ограничение круга потенциально приемлемых функций. Наиболее простой эмпирический прием – выбор формы тренда на основе графического изображения ряда. В случае очень сильных и резких колебаний уровней целесообразно использовать график скользящей средней этого ряда. Наиболее приемлемой является функция, которая соответствует тенденции основных показателей динамики (абсолютный прирост, темпы роста и прироста).

Если уровни исходного ряда изменяются с достаточно постоянной абсолютной скоростью, т.е. абсолютные приросты (цепные) нений: примерно одинаковы, то математическим выражением такой тенденции является прямая линия. Следовательно, расчетные (теоретические) уровни, освобожденные от колебаний, определяют на основе линейной формы тренда:

где  – уровни, освобожденные от колебаний и выравненные но прямой; а – средний выравненный уровень в момент или период, принятый за начало отсчета времени t; b – средний абсолютный прирост за единицу изменения времени.

– уровни, освобожденные от колебаний и выравненные но прямой; а – средний выравненный уровень в момент или период, принятый за начало отсчета времени t; b – средний абсолютный прирост за единицу изменения времени.

Если цепные абсолютные приросты более или менее равномерно увеличиваются (уменьшаются), т.е. примерно стабильными оказываются приросты абсолютных приростов, то для выравнивания может быть использована парабола второго порядка:

где b – это средний (за единицу времени) для всего периода прирост, который уже не является постоянным, а изменяется равномерно со средним ускорением, равным 2с; с – квадратичный параметр, равный половине ускорения (константа параболического тренда).

Когда уровни динамического ряда изменяются примерно с равными темпами роста, то в качестве приближенного математического выражения тенденции можно принять показательную кривую  или экспоненциальный тренд в форме

или экспоненциальный тренд в форме  , где b – постоянный (цепной) темп изменения уровней. Однако анализ цепных показателей динамики не всегда приводит к достаточно обоснованному выбору конкретной формы тренда, поэтому приходится также использовать специальные математические критерии.

, где b – постоянный (цепной) темп изменения уровней. Однако анализ цепных показателей динамики не всегда приводит к достаточно обоснованному выбору конкретной формы тренда, поэтому приходится также использовать специальные математические критерии.

После выбора вида уравнения необходимо определить его параметры. Наиболее распространенным способом для этого является метод наименьших квадратов. При использовании данного метода необходимо, чтобы сумма квадратов отклонений фактических данных от выравненных была наименьшей:

Покажем на примере выравнивание с помощью линейной функции  :. Чтобы

:. Чтобы  была минимальной, параметры а и b должны удовлетворять следующей системе нормальных уравнений:

была минимальной, параметры а и b должны удовлетворять следующей системе нормальных уравнений:

где у – значение уровней фактического ряда динамики; t – порядковый номер периода или момента времени; п – количество уровней ряда динамики.

Расчет параметров значительно упрощается, если за начало отсчета времени (t = 0) принять середину ряда динамики. При нечетном числе уровней в рассматриваемом нами примере получим следующие значения ί:

При четном числе уровней ί составит:

В обоих случаях поэтому система уравнений принимает вид

поэтому система уравнений принимает вид

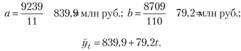

Отсюда

Результаты расчетов представлены в табл. 8.5.

Подставив соответствующие значения, получим

Таблица 8.5

Данные расчета параметров

|

Годы |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2001 |

500 |

-5 |

25 |

-2500 |

444 |

|

2002 |

550 |

-4 |

16 |

-2200 |

523 |

|

2003 |

602 |

-3 |

9 |

-1806 |

602 |

|

2004 |

644 |

-2 |

4 |

-1288 |

682 |

|

2005 |

729 |

-1 |

1 |

-729 |

761 |

|

2006 |

810 |

0 |

0 |

0 |

840 |

|

2007 |

896 |

1 |

1 |

896 |

919 |

|

2008 |

956 |

2 |

4 |

1912 |

998 |

|

2009 |

1084 |

3 |

9 |

3252 |

1078 |

|

2010 |

1168 |

4 |

16 |

4672 |

1156 |

|

2011 |

1300 |

5 |

25 |

6500 |

1236 |

|

Итого |

9239 |

0 |

110 |

8709 |

9239 |

На основе найденного уравнения рассчитывают выравненные уровни, соответствующие во времени фактическим уровням ряда динамики (см. табл. 8.5, гр. 6).