Лекция 4. Методы анализа эффективности функционирования компании

В результате изучения данной темы студент должен:

знать

• показатели финансовой эффективности бизнеса, методы их расчета и анализа, методику расчета и анализа показателей устойчивости экономического роста;

уметь

• отбирать наиболее существенные и характерные показатели эффективности для конкретного бизнеса с учетом его специфики и правильно их интерпретировать;

владеть

• навыками факторного моделирования и методами факторного анализа.

Система показателей финансовых результатов – основа оценки эффективности функционирования компании

Получение прибыли – основная цель деятельности коммерческой организации. Наличие убытков в финансовой отчетности компании служит индикатором неблагополучия и ее ненадежности как делового партнера. Положительная динамика чистой прибыли выступает основой роста собственного капитала, его рентабельности, финансовой устойчивости бизнеса и в целом залогом финансового состояния и роста стоимости бизнеса.

Основными показателями финансовых результатов по бухгалтерской отчетности являются показатели затрат и результатов но бизнес-процессам:

1) валовая прибыль. Она определяется как выручка от продажи товаров, продукции, работ, услуг в нетто-оценке (без НДС, акцизов и других платежей) за вычетом себестоимости проданных товаров, работ, услуг (без учета коммерческих и управленческих расходов);

2) прибыль (убыток) от продаж. Определяется как разница между нетто-выручкой от продаж и полной себестоимостью

от продаж (включая коммерческие и управленческие расходы). Положительное значение показателя прибыли от продаж говорит о рентабельной основной деятельности компании;

3) прибыль (убыток) от прочей неосновной деятельности компании. Определяется как разность прочих доходов и прочих расходов. Прочие доходы и расходы могут включать проценты, соответственно получаемые или уплачиваемые по кредитам, займам, ценным бумагам; доходы и расходы, связанные с арендой, финансовым лизингом основных средств и нематериальных активов; различные экономические санкции; прибыли и убытки прошлых лет; курсовые разницы при переоценке имущества и обязательств, выраженных в иностранной валюте и др.;

4) бухгалтерская прибыль (прибыль до налогообложения), которая представляет собой сумму прибыли (убытка) от продаж и прибыли (убытка) от прочей неосновной деятельности компании;

5) чистая прибыль (нераспределенная прибыль отчетного периода). Это прибыль, которая остается в распоряжении организации после уплаты всех налогов и других экономических санкций.

Ретроспективный и факторный анализ финансовых результатов

Анализ финансовых результатов деятельности организации проводится в три этапа.

Первым этапом анализа финансовых результатов работы организации является исследование изменения каждого показателя, повлиявшего на их формирование за анализируемый период (горизонтальный анализ). При этом рассчитываются следующие показатели:

либо:

Важно не только определить эти значения, но и изучить динамику показателей за несколько отчетных периодов, осуществить трендовый анализ[1], сравнить темпы прироста прибыли с темпами прироста выручки и имущества предприятия (имущество предприятия составляют хозяйственные средства и активы организации). Увеличение прибыли более высокими темпами, чем увеличение выручки, говорит о росте рентабельности продукции, экономии затрат и, следовательно, более эффективной работе организации. Увеличение прибыли более высокими темпами, чем увеличение имущества, показывает более высокую отдачу имущества по сравнению с предыдущим периодом, что характеризует работу предприятия как более эффективную.

Вторым этапом анализа финансовых результатов работы организации является исследование структуры показателей и их изменений (вертикальный анализ). Обычно находится процент различных показателей в выручке или в чистой прибыли; затем анализируется изменение этого процента в отчетном году по сравнению с предыдущим (табл. 4.1).

Таблица 4.1

Анализ уровня и динамики финансовых показателей

|

№ п/п |

Показатель |

Значение |

Изменение за период |

||

|

Текущий год, тыс. руб. |

Предыдущий год, тыс. руб. |

Абсолютное, тыс. руб. |

Относительное, % |

||

|

1 |

Выручка (нетто) от продаж |

200 107 |

157 900 |

42 207 |

27 |

|

2 |

Себестоимость продаж |

187 749 |

153 284 |

34 465 |

22,5 |

|

3 |

Валовая прибыль (п. 1 – п. 2) |

12 358 |

4616 |

7742 |

168 |

|

4 |

Коммерческие расходы |

0 |

0 |

0 |

- |

|

5 |

Управленческие расходы |

0 |

0 |

0 |

- |

|

6 |

Прибыль (убыток) от продаж (п. 1 – п. 2 – п. 4 – п. 5) |

12 358 |

4616 |

7742 |

168 |

|

7 |

В % от балансовой прибыли |

187 |

99,9 |

86 |

86 |

|

8 |

Сальдо от прочей деятельности (прочие доходы – прочие расходы) |

-5754 |

4 |

-5758 |

в 1440 раз |

|

9 |

Прибыль до налогообложения (балансовая прибыль (убыток) или бухгалтерская прибыль) (п. 6 ± п. 8) |

6604 |

4620 |

1984 |

43 |

|

10 |

Текущий налог на прибыль и другие экономические санкции |

||||

|

11 |

Чистая прибыль (убыток) отчетного периода (п. 9 – п. 10) |

4078 |

3316 |

762 |

23 |

|

12 |

В % от балансовой прибыли |

62 |

72 |

-10 |

-14 |

Выручка от продажи в анализируемой организации увеличилась на 27%, в то же время себестоимость выросла только на 22,5%, что обусловило прирост валовой прибыли почти в 1,7 раза по сравнению с предыдущим годом. Однако негативное влияние прочей деятельности, обусловленное значительным превышением прочих расходов над прочими доходами, привело к сокращению бухгалтерской, а также чистой экономической прибыли, поэтому доля чистой прибыли в балансовой прибыли сократилась на 10%. В номинальном же исчислении объем чистой прибыли вырос за анализируемый период на 23%.

Третьим этапом анализа финансовых результатов работы организации является исследование влияния факторов на прибыль (факторный анализ). Так, например, прибыль от продажи продукции зависит, в первую очередь, от выручки от продажи и себестоимости проданной продукции: чем выше выручка и чем ниже себестоимость, тем выше прибыль. В свою очередь, на выручку от продаж влияют цена и количество проданной продукции, спрос на нее, стратегия конкурентов, а на себестоимость – изменение оплаты труда персонала, затрат на сырье, материалы, электроэнергию, величина амортизации основных средств и т.д.

Все факторы, влияющие на прибыль, можно разделить на внешние и внутренние. К внешним факторам относятся природно-климатические, транспортные, социально-экономические, внешне-экономическая политика государства и др. Внутренние факторы делятся на основные факторы, такие как объем продаж, себестоимость продукции, структура товарной продукции и затрат, цена продукции; и не основные факторы, связанные с нарушением хозяйственной дисциплины: ценовые нарушения, нарушения условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям, и др. Таким образом, изменение прибыли от продажи продукции формируется под воздействием изменения:

• объема продаж;

• структуры реализованной продукции;

• отпускных цен на реализованную продукцию;

• цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

• структуры затрат, прежде всего доли материальных затрат и заработной платы;

• прочих доходов и расходов организации, связанных с арендными отношениями, лизингом транспортных средств и оборудования, платой за заемные источники финансирования деятельности бизнеса, курсовыми разницами при реализации валюты и т.д.;

• уровня коммерческих расходов организации, связанных с рекламной деятельностью, ОГЛАВЛЕНИЕм службы маркетинга;

• доли управленческих расходов в структуре общих затрат на производство и реализацию продукции, работ, услуг.

Рассмотрим методику определения влияния различных факторов на изменение прибыли от реализации. В качестве анализируемых факторов выберем отпускные цены на реализуемую продукцию, объем реализации, изменения в структуре себестоимости, изменения уровня себестоимости, структурные сдвиги в ассортименте продукции. Предприятие производит и реализует молоко, молочную продукцию, детское питание и соки. Бизнес разделен в соответствии с учетной политикой на четыре операционных сегмента, соответствующие ассортименту производимой и реализуемой продукции. На основе имеющихся данных о цене реализации, объеме реализованной продукции и удельной себестоимости продукции (за единицу расчета принимаем 1 млн штук изделий, их цену и себестоимость) за два года рассчитываем полную себестоимость, выручку от продаж и прибыль от продаж по каждому виду продукции за предыдущий год, отчетный год и отчетный год в ценах предыдущего года и на их основе – влияние на прибыль от продаж следующих факторов: изменения цен на продукцию, изменения объема производства продукции по себестоимости, изменения структуры себестоимости, структурные сдвиги в ассортименте товарной продукции. Учетные и расчетные показатели за два года представлены в табл. 4.2.

Таблица 4.2

Учетные и расчетные показатели предприятия за два года, используемые для факторного анализа прибыли от продаж

|

Виды продукции |

Предыдущий год (0) |

Отчетный год (1) |

Полная себестоимость реализованной продукции Си = С × К |

Выручка за реализованную продукцию В = Ц × К |

Прибыль от продаж Пп = В – Сп |

||||||||||

|

Цена единицы продукции (U) |

Себестоимость единицы продукции (С) |

Количество проданной продукции (К) |

Цена единицы продукции (Ц) |

Себестоимость единицы продукции (С) |

Количество проданной продукции (К) |

Предыдущий год (0) |

Отчетный год в ценах базисного (1.0) |

Отчетный год (1) |

Предыдущий год (0) |

Отчетный год в ценах базисного (1,0) |

Отчетный год (1) |

Предыдущий год (0) |

Отчетный год в ценах базисного (1.0) |

Отчетный год О) |

|

|

1 |

20 |

15,3 |

85,6 |

21 |

19 |

162 |

1310 |

2479 |

3078 |

1712 |

3240 |

3402 |

402 |

761 |

324 |

|

2 |

22 |

16,2 |

13 |

23 |

21,6 |

19 |

211 |

308 |

410 |

286 |

418 |

437 |

75 |

110 |

27 |

|

3 |

30 |

50,6 |

11,4 |

32 |

30 |

25,7 |

577 |

1300 |

771 |

342 |

771 |

822 |

-235 |

-529 |

51 |

|

4 |

35 |

35,7 |

14,7 |

40 |

42,3 |

20,6 |

525 |

735 |

871 |

515 |

721 |

824 |

-10 |

-14 |

-47 |

|

Итого |

- |

- |

- |

2622 |

4822 |

5131 |

2855 |

5150 |

5485 |

233 |

328 |

355 |

|||

Этапы расчета влияния факторов, расчетные формулы и значения показателей, характеризующих количественные оценки влияния факторов на прибыль от продаж приведены ниже (табл. 4.3).

1. Рассчитаем общее изменение прибыли от продажи продукции  :J

:J

где  – прибыль от продаж соответственно в предыдущем и отчетном годах;

– прибыль от продаж соответственно в предыдущем и отчетном годах;

Рассчитаем величину влияния различных факторов на это изменение.

2. Влияние изменения отпускных цен на прибыль от продаж

где  – выручка от продаж в отчетном году в ценах отчетного года;

– выручка от продаж в отчетном году в ценах отчетного года;  – выручка продаж в отчетном году в ценах предыдущего года;

– выручка продаж в отчетном году в ценах предыдущего года;  – соответственно, цена изделия в предыдущем и отчетном годах;

– соответственно, цена изделия в предыдущем и отчетном годах;  – количество изделий в предыдущем и отчетном годах;

– количество изделий в предыдущем и отчетном годах;

Величина этого показателя отражает рост цен, в том числе в результате инфляции.

3. Влияние изменений объемов продажи продукции на прибыль в оценке по полной себестоимости предыдущего года  :

:

где  – фактическая себестоимость проданной продукции за отчетный год в ценах и тарифах предыдущего года;

– фактическая себестоимость проданной продукции за отчетный год в ценах и тарифах предыдущего года; – себестоимость предыдущего года. Отношение

– себестоимость предыдущего года. Отношение  представляет собой коэффициент роста объема продажи продукции в оценке по себестоимости.

представляет собой коэффициент роста объема продажи продукции в оценке по себестоимости.

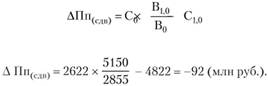

4. Влияние изменений в структуре продажи товарной продукции на прибыль от продажи  :

:

где отношение  является коэффициентом роста объема продажи в оценке по отпускным ценам:

является коэффициентом роста объема продажи в оценке по отпускным ценам:

5. Влияние экономии от снижения себестоимости на прибыль от продажи  :

:

где  – фактическая себестоимость проданной продукции в отчетном году;

– фактическая себестоимость проданной продукции в отчетном году;  – себестоимость в отчетном году в ценах предыдущего года;

– себестоимость в отчетном году в ценах предыдущего года;

В данном случае произошло увеличение затрат на 1 руб. продукции, что привело к снижению прибыли от продажи на 309 млн руб. по сравнению с предыдущим годом.

6. Расчет влияния на прибыль от продажи изменений себестоимости за счет структурных сдвигов в ассортименте продукции

Таким образом, структурные сдвиги в ассортименте продукции были не в пользу более дорогой продукции, что также негативно повлияло на прибыль от продаж.

Таблица 4.3

Расчет дифференцированного влияния факторов на прибыль от продажи продукции, млн руб.

|

№ п/п |

Факторы изменения прибыли от продаж |

Формула для расчета |

Расчет количественного влияния факторов на прибыль от продаж |

Значения (+. -), млн руб. |

|

1 |

Влияние отпускных цен |

|

5485 – 5150 |

+335 |

|

2 |

Влияние удельных издержек (затрат на производство единицы продукции) |

|

233×(4822 / 2622) – 233 |

+196 |

|

3 |

Влияние изменения структуры продукции по себестоимости |

|

233×(5150 / 2855 – 4822 / 2622) |

-8 |

|

4 |

Влияние структурных сдвигов в ассортименте товарной продукции |

|

4822 – 5131 |

-309 |

|

5 |

Влияние стоимости израсходованных ресурсов |

|

2622×(5150/2855) – 4822 |

-92 |

|

Итого |

Изменение прибыли за счет всех факторов |

|

355 – 233 |

+122 |

Из выполненного анализа можно сделать вывод о том, что увеличение прибыли от продаж на 355 млн руб. в результате роста цен было значительно снижено негативным влиянием и соответственно снижением прибыли за счет увеличения себестоимости продукции на 309 млн руб. и изменения структуры себестоимости и ассортимента продукции.

Прибыль до налогообложения или учетная бухгалтерская прибыль складывается из прибыли от продаж, доходов и расходов от финансовой деятельности и прочих операций. Остальные показатели не оказывают столь существенного влияния на прибыль. Однако их влияние на сумму прибыли также можно определить. Для этого используется метод балансовой увязки, факторная модель прибыли отчетного периода аддитивного вида. Все показатели необходимо разделить на факторы прямого и обратного влияния по отношению к прибыли. Факторами прямого влияния являются показатели, увеличение которых приводит к увеличению прибыли (проценты к получению, доходы от участия в других организациях, прочие доходы). Факторами обратного влияния являются показатели, увеличение которых приводит к уменьшению прибыли (проценты к уплате, прочие расходы, налог на прибыль). Их влияние определяется как их изменение, но с противоположным знаком.