Методика расчета валового дохода (Gross Margin)

Основное назначение данной методики – анализ и планирование финансово-хозяйственной деятельности сельскохозяйственного предприятия на основе расчета валового дохода с разделением затрат на постоянные и переменные. Степень детализации и систематизации информации, которая требуется при использовании данной методики, позволяет сравнивать между собой различные культуры или технологии выращивания той или иной культуры, технологии производства отдельных видов животноводческой продукции и т.п.

Таблица 8.1

Расчет валового дохода выращивания картофеля (в среднем на 1 га при урожайности 210 ц/га)

|

Показатели |

Количество |

Единица измерения |

Цена/затраты, руб. на 1 ед. |

Всего, руб. |

|

Стоимость валовой продукции |

||||

|

Семенной картофель |

4,5 |

т |

40 000 |

180 000 |

|

Продовольств. картофель |

12,5 |

т |

15 000 |

187 500 |

|

Фуражный картофель |

4 |

т |

7500 |

30 000 |

|

Всего |

21 |

- |

X |

397 500 |

|

Прямые переменные затраты |

||||

|

Семена |

4000 |

кг |

40 |

160 000 |

|

Подготовка семян |

4000 |

кг |

8 |

32 000 |

|

ГСМ |

110 |

кг |

24 |

2640 |

|

Удобрения: |

||||

|

азотные (N) |

120 |

кг д. в. |

33,4 |

4003 |

|

фосфорные (Р20-) |

80 |

кг д. в. |

38,3 |

3062 |

|

калийные (К20) |

100 |

кг д. в. |

29 |

2900 |

|

сложные |

120 |

кг д. в. |

39,6 |

4752 |

|

органические |

60 |

т |

220 |

13 200 |

|

Средства защиты растений |

||||

|

фунгициды |

2 |

раз |

800 |

1600 |

|

инсектициды |

3 |

раз |

1000 |

3000 |

|

Сортировка |

23,10 |

т |

200 |

4620 |

|

Всего прямых затрат |

- |

- |

- |

231 778 |

|

Условный валовой доход 1 |

165 722 |

|||

|

Зарплата рабочих – всего |

400 |

чел.-час |

38 |

15 200 |

|

в том числе механизаторов |

100 |

- |

44 |

4400 |

|

разнорабочих |

300 |

- |

36 |

10 800 |

|

Условный чистый доход 2 |

150 522 |

|||

В табл. 8.1 приведен фрагмент исходных данных и результатов расчетов, которые характеризуют производство картофеля по принятой в одном из хозяйств технологии. Для сравнительного анализа необходимо иметь аналогичную информацию и по другим культурам и технологиям. Достоинства и недостатки технологий, уровень затрат и выхода продукции могут сравниваться по конкретным позициям (семена, удобрения, труд, распределение продукции и др.) для более обоснованных суждений. Сводную сравнительную оценку дает сопоставление валовых доходов в расчете на 1 га.

Ранжирование технологий, для каждой из которых проведен подобный расчет, осуществляется через сравнение отношений валового дохода к стоимости валовой продукции или отношений валового дохода к стоимости наиболее дефицитных в хозяйстве ресурсов. В табл. 8.2 приведены данные по товарным культурам, на основе которых можно сопоставлять доходность конкурирующих культур.

Таблица 8.2

Пример расчета показателей валового и чистого дохода

|

Культура (ранг по размеру чистого дохода на 1 га) |

Урожайность, т/га |

Валовой доход 1, руб/га |

Прямые затраты труда, руб/га |

Чистый доход 2, руб/га |

|

Озимая пшеница (4) |

3 |

11 646,3 |

2784 |

8862 |

|

Озимая рожь (5) |

2,8 |

8349,4 |

2784 |

5565 |

|

Яровая пшеница (6) |

2,7 |

7554,1 |

2660 |

4894 |

|

Ячмень яровой (7) |

3 |

6276,3 |

2660 |

3616 |

|

Овес (9) |

2,5 |

5915,4 |

2748 |

3167 |

|

Горох (8) |

1,6 |

6279,9 |

2936 |

3344 |

|

Картофель* (1) |

21 |

165 722 |

15 200 |

150 522 |

|

Морковь (2) |

13 |

160 598 |

14 100 |

146 498 |

|

Капуста(3) |

18 |

82 924 |

18 920 |

64 004 |

* Данные по картофелю взяты из табл. 8.1.

На основе ранжирования конкурирующих товарных культур по размеру чистого дохода 2 на единицу дефицитного ресурса можно определить приоритеты включения культур в севообороты. Несколько другая картина получается при ранжировании по удельному весу чистого дохода в валовой продукции или условной выручке, рассчитанной как произведение объема производства на цену (табл. 8.3).

Анализ результатов позволяет оценить вклад отдельных видов продукции в экономику хозяйства, выделить более и менее выгодные культуры и виды продукции животноводства, чтобы учесть эти обстоятельства для повышения рентабельности хозяйства в целом. Для использования этих сведений при планировании их необходимо дополнить данными о совместимости культур в севооборотах, о нормах расхода других ресурсов, имеющихся ограничениях на использование каждого ресурса и т.п. Подобные задачи вполне успешно решаются с помощью методов экономико-математического моделирования (см. параграф 8.3), но некоторые предварительные расчеты возможны и с применением полученной информации.

Таблица 8.3

Пример ранжирования культур по отношению чистого дохода к валовой продукции

|

Культура (ранг по размеру чистого дохода на 1 га) |

Чистый доход 2, руб/га |

Валовая продукция, руб/га |

Чистый доход в % к валовой продукции |

Ранг по удельному весу чистого дохода в валовой продукции |

|

Морковь (2) |

146 498 |

219 894 |

66,6 |

1 |

|

Картофель (1) |

150 522 |

397 500 |

37,9 |

2 |

|

Капуста (3) |

64 004 |

243 574 |

26,3 |

3 |

|

Озимая пшеница (4) |

8862 |

36 029 |

24,6 |

4 |

|

Озимая рожь (5) |

5565 |

30 785 |

18,1 |

5 |

|

Яровая пшеница (6) |

4894 |

27 859 |

17,6 |

6 |

|

Овес (9) |

3167 |

21 566 |

14,7 |

7 |

|

Горох (8) |

3344 |

27 402 |

12,2 |

8 |

|

Ячмень яровой (7) |

3616 |

30 000 |

12,1 |

9 |

Так, с помощью полученных оценок можно рассчитать точку безубыточности производства для хозяйства.

Пусть, например, размер валовой продукции хозяйства составляет 100 млн руб. (R = 100), а чистый доход в целом но хозяйству равен 30 млн руб., т.е. удельный вес чистого дохода в валовой продукции составляет 30% (а = 0,3). Допустим также, что общий размер затрат па производство и реализацию продукции составляет 90 млн руб., из которых 70 млн руб. учтены при расчете чистого дохода как переменные затраты (VC = 70). Таким образом, постоянные затраты составляют 20 млн руб. (FC = 20), а отношение размера переменных затрат к валовой продукции составляет 0,7 (β = 0,7).

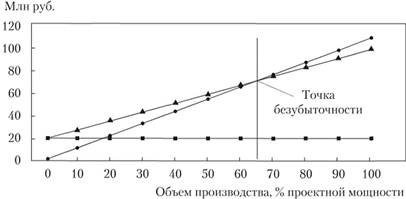

В таком случае применение простых формул дает результат, приведенный в табл. 8.4 и на рис. 8.3. Хозяйство в сложившихся экономических условиях должно производить не менее 67,7 млн руб. патовой продукции, чтобы по крайней мере компенсировать свои затраты.

Таблица 8.4

Расчет точки безубыточности предприятия*

|

Формула |

Расчет для хозяйства |

Пояснения |

|

|

|

Размер чистых выгод (Р) равен разности между валовой продукцией (R) и размером общих затрат (ТС) |

|

|

|

Общий размер затрат (ТС) равен сумме постоянных затрат (FC) и переменных затрат (VC) |

|

|

|

Суммарный размер переменных затрат ( VC) связан с размером валовой продукции (R) пропорцией (β = 0,7) |

|

|

|

Точка безубыточности соответствует размеру валовой продукции (R), при котором размер чистых выгод (Р) равен нулю |

При линейной зависимости между объемом производства и размером переменных затрат.

Рис. 8.3. Точка безубыточности:

• – валовая продукция; ■ – постоянные затраты;  – затраты всего (постоянные + переменные)

– затраты всего (постоянные + переменные)

На основе методики оценки валового дохода можно провести расчеты, дающие сравнительные характеристики технологий по методу частичного бюджета.