Меры предосторожности при угрозах нарушения фундаментальных моральных принципов

Если выявленные угрозы значительны, то необходимо предпринять соответствующие меры предосторожности с целью устранения этих угроз или сведения их до приемлемого уровня. Такого рода решение должно быть документально оформлено.

При принятии соответствующих мер профессиональный бухгалтер (аудитор) должен самостоятельно вынести суждение о том, как наилучшим образом реагировать на выявленную угрозу.

Необходимо понять, что является неприемлемым для третьей стороны, имеющей всю необходимую информацию в отношении существенности угроз и применяемых мер предосторожности. При формировании данного суждения во внимание принимаются такие факторы, как значимость угрозы, характер задания, круг предполагаемых пользователей и структура управления фирмой.

Категории мер предосторожности, способных устранить или ослабить угрозы до приемлемого уровня:

а) меры предосторожности, предусмотренные профессиональными нормами, законами или нормативными актами (табл. 5.6);

б) меры предосторожности, обусловленные рабочей средой: ― публично практикующего профессионального бухгалтера (аудитора) (рис. 5.3, табл. 5.7);

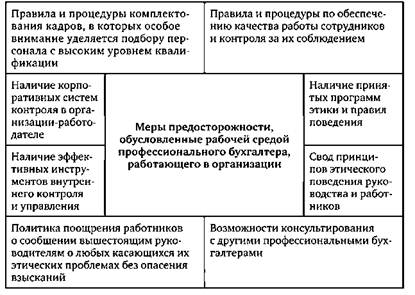

в) профессионального бухгалтера, работающего в организации (рис. 5.4).

Таблица 5.6.

Меры предосторожности, предусмотренные

профессиональными нормами, законами и нормативными актами

|

Меры предосторожности, предусмотренные профессиональными нормами, законами и нормативными актами Обязательные требования к образованию, профессиональной подготовке и опыту Постоянное повышение профессиональной квалификации Профессиональные регламентирующие нормативные документы Принятие руководства по корпоративному поведению Установление профессиональных стандартов деятельности Контроль со стороны надзорных органов за качеством работы профессиональных бухгалтеров, соблюдением установленных этических норм Наличие мер дисциплинарного воздействия Внешние проверки юридически уполномоченными третьими лицами отчетов, документов, сообщений и иной информации, подготовленных профессиональным бухгалтером |

Меры предосторожности бухгалтера (аудитора), обусловленные рабочей средой, различаются в зависимости от конкретных обстоятельств. Их классифицируют: на общие, относящиеся к деятельности организации (см. рис. 5.3), и конкретные, относящиеся к заданию (табл. 5.7).

Обсуждение этических проблем с работниками клиента, уполномоченными принимать управленческие решения, является одной из конкретных мер предосторожности, относящихся к заданию.

В зависимости от характера задания публично практикующий профессиональный бухгалтер (аудитор) также может использовать меры предосторожности, заложенные в системах и процедурах клиента.

Рис. 5.3. Общие меры предосторожности, обусловленные рабочей средой публично практикующего профессионального бухгалтера (аудитора)

Однако для сведения угроз до приемлемого уровня полагаться исключительно на такие меры невозможно, так как все эти меры предосторожности носят поверхностный характер и не содержат конкретных механизмов действия. Но они позволяют определить перечень документов, которые необходимо разработать и принять в организации или аудиторской компании для повышения качества работы и снижения рисков в процессе профессиональной деятельности бухгалтера (аудитора).

Таблица 5.7.

Конкретные меры предосторожности, обусловленные рабочей средой публично практикующего профессионального бухгалтера (аудитора)

|

Конкретные меры, относящиеся к заданию |

Меры, применяемые клиентом |

|

Привлечение других профессиональных бухгалтеров (аудиторов) для проверки проделанной работы или получения необходимых консультаций |

Утверждение или одобрение назначения практикующего бухгалтера (аудитора) для выполнения задания лицами, не входящими в состав руководства клиента (например, комитетом по аудиту) |

|

Получение консультаций от независимой третьей стороны, например, комитета по аудиту клиента, саморегулируемых организаций бухгалтеров (аудиторов) |

Наличие у клиента компетентных работников, обладающих опытом и полномочиями для принятия управленческих решений |

|

Обсуждение этических проблем с работниками клиента, уполномоченными принимать управленческие решения |

Применение клиентом при поручении заданий, не связанных с аудитом, внутренних процедур, обеспечивающих объективный выбор исполнителя |

|

Разъяснение руководящим работникам клиента характера оказываемых услуг и размера взимаемой платы |

Наличие у клиента корпоративной структуры управления, обеспечивающей надлежащее наблюдение и информирование об услугах фирмы (аудиторской организации) |

|

Привлечение другой фирмы для выполнения части работ по заданию |

|

|

Выведение из проверки членов рабочей группы, финансовая заинтересованность которых в клиенте может создать угрозу независимости фирмы |

|

|

Ротация руководящего персонала группы, ответственной за задание |

Если предусмотренных мер предосторожности недостаточно для устранения угрозы независимости или сведения ее до приемлемого уровня либо организация решает не отказываться от деятельности или интересов, создающих такую угрозу, единственным выходом из такой ситуации может быть отказ от заключения договора на оказание услуг.

Некоторые меры предосторожности могут увеличить вероятность выявления или пресечения неэтичного поведения. К таким мерам относятся:

Рис. 5.4. Меры предосторожности, обусловленные рабочей средой профессионального бухгалтера, работающего в организации

— эффективная и широко освещаемая система работы с жалобами и претензиями, руководство которой осуществляется организацией-работодателем, профессиональными стандартами или регулирующими органами, что позволяет коллегам, работодателям и представителям общественности привлекать внимание к фактам непрофессионального или неэтичного поведения;

— четко определенная обязанность по сообщению о фактах нарушения этических требований.

В случае если сложилась ситуация, когда профессиональный бухгалтер полагает, что неэтичное поведение других лиц или совершаемые ими неэтичные действия в рамках организации будут продолжаться, ему следует рассмотреть вопрос об обращении за юридической консультацией.

В крайних обстоятельствах, когда все доступные меры предосторожности исчерпаны, а угрозу не удалось свести до приемлемого уровня, он обязан отказаться от предоставления требуемых от него профессиональных услуг или прекратить их предоставление, или, если необходимо, отказаться от выполнения своих обязанностей перед клиентом или перед организацией, в которой он работает.