Маржинальный анализ в принятии управленческих решений

Из рассмотренных соотношений можно вычислить такие важные аналитические показатели, как: o запас финансовой прочности

o коэффициент безопасности

Запас финансовой прочности показывает, на сколько планируемый объем продаж больше порога рентабельности, т.е. определяет размер возможного снижения объема продажи продукции в стоимостном выражении, который позволяет осуществлять прибыльную деятельность.

Рассмотрим другие соотношения в критической точке, которые можно использовать при выработке управленческих решений:

o критическая продажная цена, определяемая при заданных уровнях объема продаж, суммы постоянных и удельных переменных затрат, на уровне которой прекращается покрытие полных затрат:

o минимальный коэффициент маржинального дохода при данной величине выручки и постоянных затрат:

o критический уровень постоянных затрат, при которых данная выручка покроет их в сумме с переменными:

o сумма прибыли после прохождения порога рентабельности:

o необходимый объем продаж, обеспечивающий достижение запланированной (целевой) суммы прибыли, или плановая сумма прибыли при заданном плановом объеме продаж:

Последний, как правило, играет роль критерия при разработке бюджета продаж.

С помощью графика безубыточности можно решить и обратную задачу: исходя из заданной прибыли, рассчитать необходимый для ее получения объем реализации и соответствующий ему уровень расходов.

Как уже отмечалось выше, на величину порога рентабельности влияют факторы:

o изменение переменных затрат на единицу продукции;

o величина постоянных расходов;

o изменение продажной цены изделия.

Пример

Исходные данные, тыс. руб.: Выручка 15 000 Затраты переменные 8000 Расходы постоянные 5000 Прибыль 2000 в, = 5000/1 - (8000/15 000) = 10 714 тыс. руб.

Если каждое изделие имеет цену р = 38,54 руб., то для безубыточной деятельности необходимо реализовать не менее q = 278 изделий. Всего было реализовано 389 шт. (15 000/38,54). Удельные переменные расходы V = 8000/389 шт. = 20,57 руб.

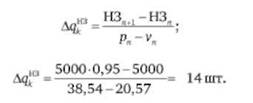

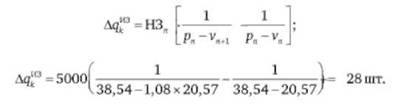

Рассмотрим, как можно на основе факторного анализа спрогнозировать результаты. Прежде всего, изменение ключевых факторов отразится на изменении критического объема продаж.

1. Если постоянные расходы снизятся на 5%, то

2. Если переменные расходы повысятся на 8%, то

3. Если цена повысится на 10%, то

4. Совокупное влияние факторов:

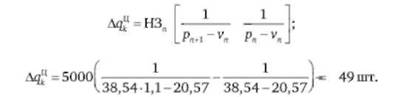

5. Продавать планируем по цене 38,54 o 1,1 = 42,40 руб., тогда выручка в точке безубыточности 5К = 243 шт. o o 42,40 руб. = 10303,2 руб.

6. На сколько должен возрасти объем продаж, чтобы прибыль увеличилась на 5%?

Тогда выручка увеличится на 6 o 38,54 = + 231,2 руб., или на +6/389 шт. o 100% = +1,5%, т.е. увеличение объема продаж на 1,5% обеспечит рост прибыли на 5% при соответствующем уровне расходов и цене на продукцию.

Таким образом, механизм управления прибылью от продаж основан на ее зависимости от следующих основных факторов:

а) объема продаж в стоимостном или натуральном выражении;

б) суммы постоянных затрат;

в) соотношения постоянных и переменных затрат.

Эти показатели могут рассматриваться как основные факторы формирования суммы прибыли, воздействуя на которые можно получить необходимые результаты.

Разделение всей совокупности затрат предприятия на постоянные и переменные позволяет использовать механизм управления прибылью, известный как операционный рычаг. Действие данного механизма состоит в том, что наличие постоянных затрат приводит к опережающему темпу роста прибыли по сравнению с объемом продаж, т.е. постоянные затраты вызывают более высокое изменение суммы прибыли организации при любом изменении объема продаж вне зависимости от размера организации, отраслевых особенностей ее деятельности и других факторов.

Степень такой чувствительности прибыли к изменению объема продаж зависит от соотношения переменных и постоянных затрат. Чем выше удельный вес постоянных затрат в общей сумме затрат, тем в большей степени изменяется сумма прибыли по отношению к темпам изменения объема продаж.

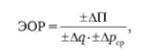

Соотношение постоянных и переменных затрат, позволяющее задействовать механизм операционного рычага с раз уровня цен для определения ЭОР можно использовать следующую формулу:

где ±ДП - темп изменения прибыли, %; ±Лд - темп изменения объема продаж в натуральном выражении, %; ±Дрср - темп изменения уровня средней цены, %.

Эта формула позволяет комплексно учесть влияние на изменение суммы прибыли как коэффициента операционного рычага, так и изменения ценовой политики.

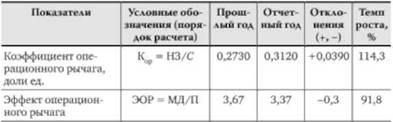

Рассмотрим анализ запаса финансовой прочности и ЭОР (табл. 11.2).

Таблица 11.2. Анализ запаса финансовой прочности и эффекта операционного рычага

В нашем примере в отчетном году организация преодолела точку безубыточности при объеме продаж 155 920 тыс. руб., что на 8288 тыс. руб. больше чем в прошлом году. Это произошло, прежде всего, из-за значительного роста постоянных затрат (26,6%), а также роста переменных затрат (1,0%). Однако рост коэффициента маржинального дохода на 15,4% привел к увеличению запаса финансовой прочности как в абсолютном, так и в относительном выражении. Несколько снизился ЭОР.