Лесная рента и методы ее расчета

Лесная рента или чистый доход от использования лесного насаждения (древостоя) в момент рубки главного пользования рассчитывается по разным формулам для разных стадий получения и реализации лесной продукции:

а) при переработке древесины в продукцию конечного потребления и ее продаже

б) при заготовке и продаже круглых лесоматериалов

в) при заготовке и продаже леса на корню

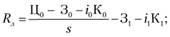

где Rл – лесная рента; Ц0 – рыночная цена отправления лесной продукции конечного потребления (пиломатериалы, целлюлоза, бумага, фанера, плиты и др.); З0 – текущие затраты на переработку древесины без стоимости древесного сырья; i0 – норма прибыли на основной и оборотный капитал в деревопереработке (коэффициент капитализации); К0 – удельные капитальные вложения в перерабатывающих производствах (здания сооружения, оборудование и т.д.); s – расход сырья (круглые лесоматериалы) на единицу продукции деревопереработки; Ц1 – рыночная цена отправления круглых лесоматериалов; З1 – текущие затраты на заготовку древесины и ее вывозку из леса па нижний склад, пункт реализации или пункт переработки, включая затраты на возмещение основных фондов (амортизация) и возврат процентов по кредиту; i1 – норма прибыли на основной и оборотный капитал на лесозаготовках; К1 – основной и оборотный капитал на лесозаготовках, включая удельные капитальные вложения в строительство дорог для вывозки древесины из леса; Rm – плата за лес па корню, полученная по результатам торгов на участках лесных земель, которые выбраны в качестве аналога оцениваемого участка.

Оценка лесных земель, используемых для видов лесопользования, не связанных с заготовкой древесины

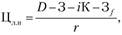

Стоимость участка земель лесного фонда при условии использования только недревесных ресурсов Цл.н (без пользования древесиной) определяется по формуле

где D – годовой валовой доход от использования недревесных ресурсов (рекреация, заготовка кедровых орехов и т.д.); З – годовые текущие издержки по заготовке (производству) продукции из недревесных ресурсов леса или при их использовании иным способом; i – норма прибыли на капитал при использовании недревесных ресурсов леса (коэффициент капитализации для улучшений, если есть здания и сооружения); К – удельные капитальные вложения в организацию использования недревесных ресурсов леса; Зf – издержки по восстановлению, поддержанию и охране недревесных ресурсов леса (помимо тех издержек, которые учитываются в формуле); r – коэффициент капитализации для земли.

Взаимодополняющее использование лесных земель

В случае если на участке земель лесного фонда возможно взаимодополняющее использование древесных и недревесных ресурсов леса, то стоимость 1 га участка определяется капитализированной суммой рентного дохода от лесозаготовок и от использования недревесных ресурсов леса (продукция охоты, доходы от рекреации, заготовки кедровых орехов, торфоразработок и др.):

где ЦлΣ – стоимость участка земель лесного фонда, на котором возможно комплексное многоресурсное использование древесных и недревесных ресурсов леса; Цл.д – стоимость участка земли при заготовке древесины; Цл.н – стоимость участка земли при условии использования́ только недревесных ресурсов.

Стоимость участка лесных земель при альтернативных видах использования лесных земель также может определяться по рыночной стоимости нелесных земельных участков с соответствующими видами использования и аналогичными характеристиками. Например, если участок предоставляется для строительства коттеджа или дачи, то его стоимость определяется рыночной стоимостью земельных участков, предназначенных для такой застройки в данной местности.