Кривая LM как кривая равновесия денежного рынка

Кривая LM (предпочтение ликвидности – деньги) показывает все возможные сочетания выпуска (дохода) и ставки процента, при которых денежный рынок находится в равновесии.

Построение кривой LM основано на кейнсианской теории предпочтения ликвидности, которая объясняет, как в результате соотношения спроса и предложения реальных денежных запасов (М/Р) определяется равновесная ставка процента. В отличие от модели номинального спроса и предложения денег, рассмотренной в гл. 5, при построении кривой LM мы будем исходить из скорректированной модели денежного рынка, представленного для реальных денежных запасов, которые определяются как номинальное количество денег, деленное на уровень цен. Далее под спросом и предложением денег будет подразумеваться спрос и предложение реальных денежных запасов.

Вспомним, что спрос на деньги по трансакционному мотиву и мотиву предосторожности находится в прямой зависимости от величины текущего дохода, с ростом дохода он увеличивается. Спрос на деньги по спекулятивному мотиву связан не с доходом, а с процентной ставкой. Напомним, что кейнсианская теория спроса на деньги по спекулятивному мотиву является разновидностью портфельного подхода (см. гл. 5), в котором рассматривается решение индивида о распределении своего богатства между различными видами активов. В простом случае, представленном в кейнсианской теории, существуют только два актива, в которых индивид может держать свое богатство (в реальном выражении – Wr): реальные денежные запасы (М/Р) и безрисковые государственные облигации (также в реальном выражении – Вr):

(8.5)

(8.5)

Спекулятивный спрос на деньги отрицательно зависит от ставки процента, которая в кейнсианской теории представляет собой альтернативные издержки хранения наличных денег. Другими словами, решая перевести часть богатства в денежную форму, индивид жертвует возможностью получения процентного дохода по облигациям. Предпочтение ликвидности препятствует тому, чтобы все богатство держать в форме приносящих доход облигаций, так как последние обладают меньшей ликвидностью, чем богатство в денежной форме. Чем выше процентная ставка, тем слабее выражен мотив предпочтения ликвидности и тем больше доля богатства, представленного в форме облигаций. И наоборот, при снижении процентной ставки потери от неполученного процентного дохода сокращаются, а предпочтение ликвидности усиливается. В структуре богатства увеличивается компонента реальных денежных запасов. Таким образом, спрос на деньги по спекулятивному мотиву и спрос на облигации – взаимосвязанные функции, но первая отрицательно зависит от процентной ставки, а вторая – положительно.

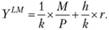

Суммарный спрос на реальные денежные запасы будет равен сумме спроса на деньги по всем трем мотивам (см. гл. 5) в реальном выражении. В простом случае он описывается линейной зависимостью

(8.6)

(8.6)

где (M/P)D – величина спроса на реальные денежные запасы; k – коэффициент предпочтения ликвидности; h – коэффициент чувствительности спроса на реальные денежные запасы к изменению процентной ставки.

Предложение реальных денежных запасов ((M/P)S) в кейнсианской модели полностью определяется центральным банком, формирующим денежную базу МВ (см. гл. 5.). Предполагается, что значение денежного мультипликатора постоянно, поэтому между денежной базой и денежной массой существует устойчивая и неизменная пропорция, а центральный банк в состоянии полностью контролировать изменение денежной массы при проведении КДП. В модели IS – LM величина предложения денег – экзогенная. График предложения денег представляет собой прямую вертикальную линию.

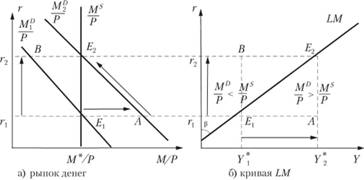

На рис. 8.2 показано графическое построение кривой LM. Первоначально на денежном рынке существовало равновесие в точке Е1: суммарный спрос на реальные денежные запасы MDi/P был равен предложению суммарных денежных запасов Ms/P при процентной ставке r1. Равновесию на денежном рынке соответствовал определенный равновесный уровень выпуска Y*1 (рис. 8.2 б).

Рис. 8.2. Графическое построение кривой LM

Предположим, что равновесный выпуск в силу экзогенных причин увеличился до Y*2. Рост выпуска (и дохода) приводит к увеличению трансакционного спроса на деньги. Суммарный спрос на деньги также растет: кривая спроса на реальные денежные запасы сдвигается в положение MD2/P (рис. 8.2 а). При прежнем значении процентной станки r1 на денежном рынке возникает неравновесие: спрос на деньги превышает предложение денег в экономике. В результате домашние хозяйства решают пересмотреть структуру своего богатства: снизить долю облигаций и увеличить долю денег. Снижение спроса на облигации приводит к снижению цены облигаций, но к росту их доходности. В итоге возросшая доходность по облигациям снова побуждает домашние хозяйства пересмотреть структуру своего богатства – на этот раз в пользу более доходной компоненты (облигаций). Величина спроса на деньги сокращается (движение по кривой спроса на деньги МD2/Р влево), в итоге на денежном рынке устанавливается новое равновесие в точке Е2: прежнее количество реальных денежных запасов (М*/Р) соответствует уже более высокой процентной ставке r2. Отображая точку Е2 (см. рис. 8.2 б), получим вторую точку, соответствующую равновесному выпуску и равновесной процентной ставке, т.е. принадлежащую кривой LM. Соединив все такие точки непрерывной линией, получим кривую LM. В простой линейной модели кривая LM представлена в виде прямой, для построения которой достаточно двух точек.

Рассмотрим области точек, не лежащих на кривой LM. Точка А (см. рис. 8.2 а) отражает ситуацию, при которой величина спроса на деньги при уровне дохода Y2 и процентной ставке превышает величину предложения денег. Точка А (см. рис. 8.2 б) попадает в область точек, расположенных ниже кривой LM. Все эти точки отражают неравновесие на денежном рынке: величина спроса на деньги превышает величину предложения денег. Наоборот, точка В (см. рис. 8.2 а) характеризует ситуацию недостаточного спроса на деньги: при уровне дохода У, и процентной ставке r2 величина спроса на деньги меньше величины предложения денег. Точка В (см. рис. 8.2 б) оказывается выше кривой LM. Таким образом, все точки, расположенные над кривой LM, описывают ситуацию превышения предложения над спросом на денежном рынке. И только на кривой LM денежный рынок уравновешен.

Аналитический вывод уравнения кривой LM основан на приравнивании функции суммарного спроса на реальные денежные запасы предложению реальных денежных запасов:

(8.7)

(8.7)

Как следует из уравнения (8.7), кривая LM, в отличие от кривой IS, имеет положительный наклон. Из уравнения (8.7) можно выделить следующие факторы, влияющие на конфигурацию кривой LM.

1) Наклон LM к оси процентной ставки (г) зависит прежде всего от коэффициента h. При прочих равных условиях чем выше чувствительность спроса на деньги к изменению процентной ставки, тем больше значение h и тем более пологой (к оси У) является кривая LM. В этом случае, например при незначительном повышении процентной ставки, спрос на деньги существенно сокращается (домохозяйства пересматривают структуру богатства в пользу более доходных облигаций) и требуется значительное повышение дохода, чтобы необходимость в деньгах для совершения сделок вынудила домохозяйства увеличить спрос на деньги до уровня их предложения.

2) Положение LM относительно оси выпуска (Y) зависит от величины реального количества денег в экономике, па которую влияет как изменение номинального количества денег (М), так и уровня цен (Р). Повышение номинального предложения денег и (или) снижение уровня цен увеличивает реальные денежные запасы и смещает кривую LM вправо вдоль оси выпуска. И наоборот, сокращение номинального предложения денег и (или) повышение уровня цен уменьшает реальные денежные запасы и смещает кривую LM влево вдоль оси выпуска.

3) Изменение наклона и сдвиг кривой LM одновременно происходит вследствие изменения коэффициента предпочтения ликвидности k. Рост к смещает LM влево и делает ее более крутой к оси У. Снижение k приводит к обратному результату: LM смещается вправо и становится более пологой.

Сдвиги и наклон кривой LM позволяют делать выводы относительно последствий КДП. Стимулирующая КДП сдвигает кривую LM вправо, сдерживающая КДП – влево. Однако на эффективность КДП влияет положение как кривой LM, так и кривой IS. Рассмотрим теперь установление равновесия в модели IS – LM.