Корпоративное финансовое планирование

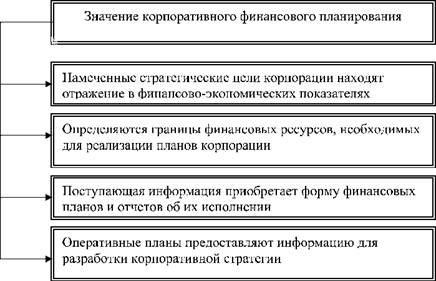

Одним из функциональных элементов управления финансами является планирование. Значение корпоративного финансового планирования заключается в следующем (рис. 3.3.9).

Рис. 3.3.9. Значение корпоративного финансового планирования

Объектом финансового планирования является финансовая деятельность, а итоговым результатом - составление финансовых планов. Объекты корпоративного финансового планирования:

- выручка (нетто) от продажи продукции (товаров, работ, услуг);

- прибыль и ее распределение;

- фонды специального назначения и их использование;

- объем платежей в бюджетную систему в форме налогов и сборов;

- взносы в государственные внебюджетные фонды;

- объем заемных средств, привлекаемых с кредитного рынка;

- плановая потребность в оборотных средствах и источниках и финансирования;

- объем капитальных вложений и их источники. Субъектами планирования могут быть руководители корпорации и главный бухгалтер, работники планового отдела, менеджера и другие лица. В каждом финансовом плане определяются доходы, и расходы на определенный период времени.

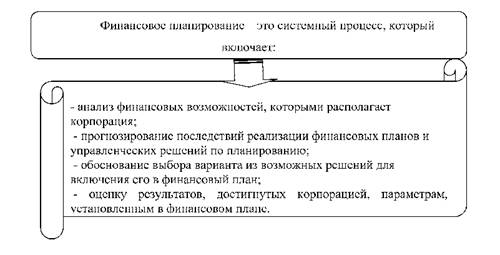

Финансовый план - обобщенный финансовый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный период (рис. 3.3.10). Этот финансовый план необходим:

Рис. 3.3.10. Элементы системы корпоративного планирования

- для получения качественного прогноза будущих денежных потоков;

- составления текущих и капитальных бюджетов;

- прогнозирования объема финансовых ресурсов на планируемый период.

Главная цель финансового планирования - определение возможного объема финансовых ресурсов для выполнения поставленных корпоративных целей. Задачи финансового планирования определяются финансовой политикой. Это задачи, которыми могут быть: анализ и оценка взаимосвязи решений о дивидендах, финансировании и инвестициях на основе использования экономической, правовой, учетной и рыночной информации; прогноз последствий управленческих решений; выбор выполнимых решений в рамках финансового и инвестиционного планов; сравнительная оценка реализации решений и целей финансового плана.

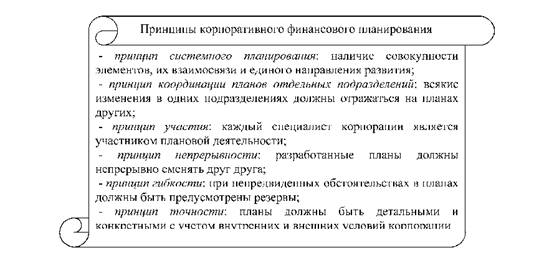

Корпоративное финансовое планирование строится на следующих принципах (рис. 3.3.11).

Рис. 3.3.11. Принципы корпоративного финансового планирования

Формы и методы корпоративного финансового планирования зависят от формы корпорации и вида их экономической деятельности.

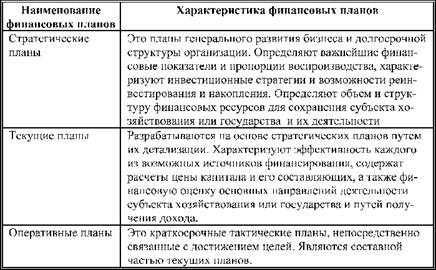

С учетом горизонта планирования корпоративные финансовые планы бывают стратегическими, текущими и оперативными (табл. 3.3.1).

Таблица 3.3.1. Виды финансовых планов по горизонту планирования

Каждая разновидность финансовых планов корпораций имеет свои особенности. Планируемые параметры корпорации выражаются в финансовых показателях. Финансовые планы определяют объем необходимых финансовых ресурсов на соответствующий период времени функционирования корпорации.

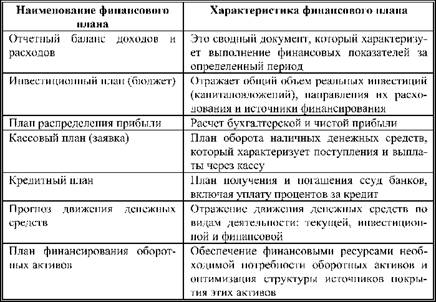

Финансовые планы корпорации могут разделяться по назначению, поэтому выделяют несколько видов финансовых планов, среди которых отчетный баланс, инвестиционный план, кассовый план, кредитный план и др. Планы, содержащие ориентировочные параметры, являются прогнозами. Финансовые прогнозы составляют на длительный период времени.

Виды финансовых планов в зависимости от назначения приведены в табл. 3.3.2.

Таблица 3.3.2. Виды финансовых планов корпорации по назначению

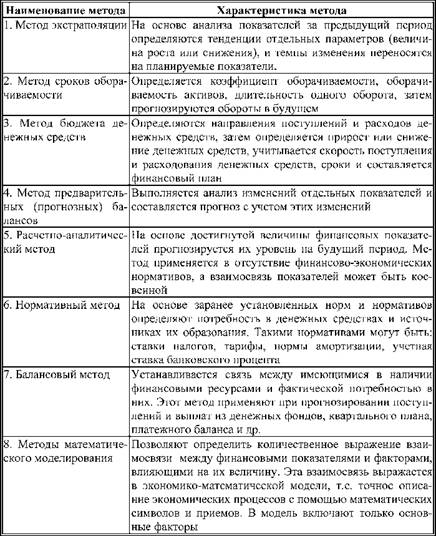

Методы корпоративного финансового планирования - это конкретные способы и приемы плановых расчетов (табл. 3.3.3).

Модели финансового планирования предназначены для уточнения прогноза путем определения взаимосвязи дивидендов, инвестиций, источников и методов финансирования корпорации. Западные экономисты используют три модели финансового планирования, прогнозирования и анализа: систему алгебраических уравнений; модели линейного программирования; экономическую модель (с использованием уравнений множественной регрессии). Результатом применения моделей финансового планирования и прогнозирования являются варианты

Таблица 3.3.3. Методы корпоративного финансового планирования

финансовых отчетов (о прибылях и убытках, о доходах и расходах, о движении денежных средств).

Использование моделей дает возможность установить: курс акций; дивиденд на акцию; прибыль на акцию; плановый объем новой эмиссии акций и корпоративных облигаций. Финансовый план связан с планом по производству продукции, закупкам материалов, маркетингу, инвестициям, научным исследованиям и разработкам и др. В рыночных условиях выполняют прогнозную оценку рынков сбыта товаров, которую учитывают в перспективных финансовых планах на 2-3 года.

Для составления финансовых планов используют следующие источники информации: договоры (контракты), заключаемые с потребителями продукции; результаты анализа бухгалтерской отчетности; прогнозные расчеты по реализации продукции, сбыт продукции; экономические нормативы, утверждаемые законодательными актами; учетную политику, принятую руководством корпорации.

Бюджетирование - это процесс разработки конкретных бюджетов (смет) в соответствии с целями оперативного планирования. Бюджеты бывают капитальные и инвестиционные, функциональные, вспомогательные, специальные и др.

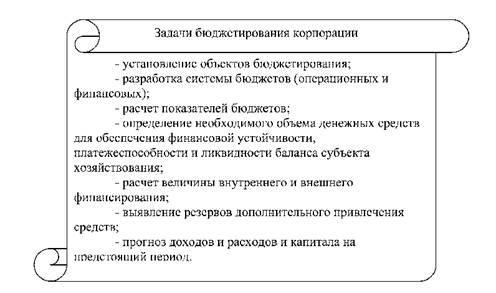

Цель бюджетирования - обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами в общем объеме и по структурным подразделениям корпорации. Задачи бюджетирования приведены на рис. 3.3.12.

Различают основной и локальный бюджет.

Основной бюджет - это финансовое, количественно определенное выражение маркетинговых и финансовых планов, необходимых для достижения поставленных целей.

Локальные бюджеты - это детализированные бюджеты для составления основного бюджета. Процесс бюджетирования имеет непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год, в процессе текущего финансового планирования разрабатывается система квартальных бюджетов. В рамках квартальных бюджетов составляют бюджеты за месяц.

Рис. 3.3.12. Задачи бюджетирования корпорации

Основная идея системы бюджетирования состоит в том, что ведущие параметры экономической деятельности корпорации учитываются на уровне ее отдельных структурных подразделений в разрезе видов доходов и расходов. Для этого создают соответствующие центры ответственности: доходов, расходов, прибыли и инвестиций.

Центр ответственности представляет собой набор статей корпорации, за планирование и выполнение которых несет ответственность один из менеджеров корпорации или руководитель структурного подразделения.

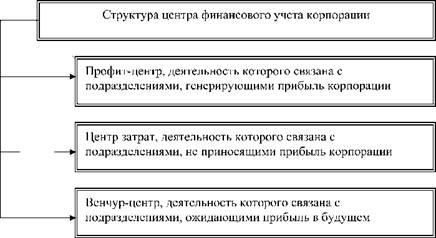

На практике центры ответственности создаются в форме центров финансового учета (ЦФУ). ЦФУ представляет собой структурное подразделение, осуществляющее ряд основных и вспомогательных видов деятельности и способное оказать воздействие на доходы или расходы от данной деятельности. В состав ЦФУ входит (рис. 3.3.13):

Рис. 3.3.13. Структура центра финансового учета корпорации

Бюджетирование представляет руководству следующие преимущества: служит инструментом планирования и контроля; повышает эффективность принятия управленческих решений; позволяет четко распределить ответственность и полномочия руководителей подразделений и специалистов; повышает объективность оценки деятельности структурных подразделений и филиалов. Финансовое планирование корпорации призвано обеспечить финансовое равновесие корпорации.

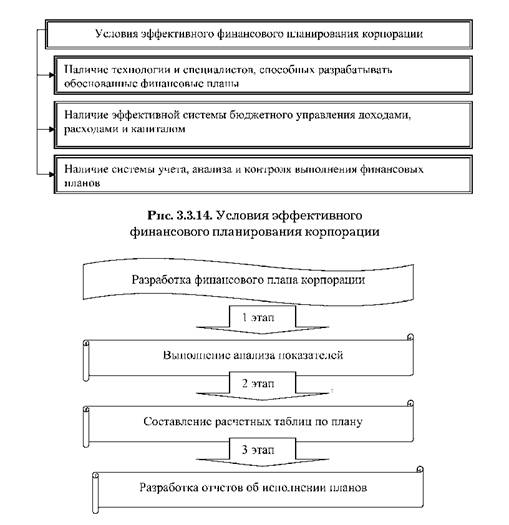

Условиями эффективного финансового планирования корпорации являются (рис. 3.3.14).

Для определения финансового потенциала на текущий и долгосрочный периоды корпорации вправе разрабатывать планы поэтапно (рис. 3.3.15).

Первый этап разработки оперативного или годового финансового плана предусматривает анализ финансовых показателей корпорации, взятых за период, предшествующий планируемому периоду. К таким показателям относятся: выручка, себестоимость, объем капиталовложений, рентабельность активов и

Рис. 3.3.15. Этапы разработки финансового плана корпорации

собственного капитала, показатели финансовой устойчивости, платежеспособность и ликвидность баланса.

Второй этап предусматривает составление специальных расчетов и таблиц к финансовому плану. Это расчеты бухгалтерской и чистой прибыли и ее распределение по направлениям, амортизационных отчислений, источников финансирования капиталовложений, потребности в оборотных средствах и др. В литературе по бизнес-планированию рекомендуется составлять несколько вариантов финансовых расчетов для выбора оптимального варианта.

Третий этап включает разработку отчетов об исполнении финансовых планов (бюджетов). Они используются для финансового анализа и разработки планов на предстоящий период.

В России в акционерных обществах годовой финансовый план должен быть предметом обсуждения на общем собрании акционеров (собственников).

В рыночных условиях формируются бизнес-планы, составной частью которых в корпорации выступает график безубыточности. Он необходим при создании новой корпорации, при разработке инвестиционного проекта и т.д. В процессе планирования объема реализации продукции (объема продаж) возникает необходимость определения его минимальной величины в целом как первоначальной критической точки, ниже которой будет получен убыток. После прохождения точки безубыточности корпорация начинает получать прибыль. График безубыточности показывает влияние на прибыль объема производства и себестоимости продукции с учетом разделения затрат на условно-переменные и условно-постоянные.

График позволяет определить точку безубыточности, т.е. такой объем производства, при котором прямая выручка от реализации при заданном уровне цен пересечется с прямой общих издержек.

В корпорации может быть составлен плановый баланс доходов и расходов или притока и оттока денежных средств. Состав показателей баланса определяется источником поступления средств и планируемыми расходами. К балансу прикладываются расчеты финансовых показателей: прибыли, амортизационных отчислений, средств на потребление и накопление.

Финансовое планирование во многом зависит от качества прогноза основных показателей, рыночной конъюнктуры, состояния денежного обращения и курса рубля.

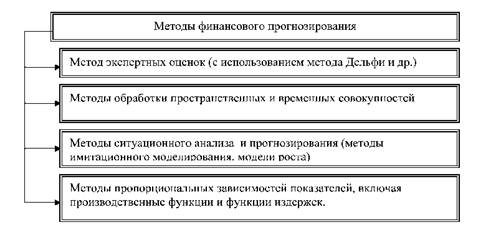

Прогнозирование - это процесс разработки и составления прогноза, т.е. научно-обоснованной гипотезы о вероятном будущем состоянии субъекта хозяйствования или государства и показателей, характеризующих это состояние. В основе прогнозирования лежат наиболее вероятные события и результаты. Финансовое прогнозирование бывает среднесрочное (5-10 лет) и долгосрочное (свыше 10 лет).

Методы финансового прогнозирования приведены на рис. 3.3.16.

Рис. 3.3.16. Методы финансового прогнозирования

Главная цель финансового прогнозирования корпорации: определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде. Отправной точкой финансового прогнозирования в организации является прогноз продаж и соответствующих им расходов, конечной точкой и целью - расчет потребности во внешнем финансировании.