Классификация страхования по видам страхового возмещения

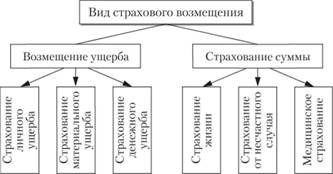

Классификация страхования по видам страхового возмещения основана на соотношении страховой суммы и страхового возмещения за понесенный страхователем в результате страхового случая ущерб. Обязательства страховой компании по отношению к страхователю по договору страхования могут состоять в возмещении страхователю ущерба или в выплате согласованной суммы. Соответственно выделяют страхование ущерба и страхование суммы (рис. 2.7).

Рис. 2.7. Классификация страхования по видам страхового возмещения

В случаях страхования ущерба страховая компания на основании договора страхования обязана возмещать страхователю фактическую сумму ущерба в той мере, в какой он покрывается страховой суммой. При этом страховая сумма не должна превышать фактической стоимости застрахованного имущества. При страховании ущерба в результате страхового случая возмещению подлежат только доказанные суммы ущерба, т.е. осуществляется конкретное покрытие потерь.

Страхование суммы имеет место при страховании жизни, страховании от несчастных случаев и болезней и иногда в медицинском страховании. При данных видах страхования в случае наступления страхового случая страхователь выплачивает страхователю или застрахованному лицу заранее определенную сумму (страховую премию). Таким образом, при страховании суммы речь идет об абстрактном покрытии потребности страхователя, так как согласованная в договоре страховая сумма определяется не стоимостью материальных ценностей, а желанием и возможностью страхователя.

Балансовая классификация страхования

Балансовая классификация видов страхования (рис. 2.8) представляет интерес в первую очередь для страхователей в лице предпринимательских организаций, так как позволяет руководителю фирмы установить, все ли позиции предпринимательской деятельности, которые подлежат страхованию, действительно застрахованы.

Рис. 2.8. Балансовая классификация видов страхования

В основе страхования активов лежит имущественный интерес страхователя. Это страхование материальных ценностей. К данному виду страхования относятся все важнейшие отрасли страхования. К страхованию активов относится страхование:

• основных средств;

• производственных запасов;

• незавершенного производства;

• готовой продукции и товаров;

• возможных потерь по долговым обязательствам.

При страховании пассивов страхуется не имущественный интерес, а ущерб, который возникает из пассивных обязательств предпринимательской организации без их погашения. К страхованию пассивов относится страхование:

• кредита;

• законодательно определенных обязательств предпринимательской организации;

• ущерба, имеющего место в случае отклонения претензий.

Возможна комбинация страхования активов и пассивов, например в случае страхования производственного здания от огня. Страховая сумма при страховании здания от огня определяется исходя из остаточной стоимости здания – это форма страхования активов. В случае страхового риска, при полном уничтожении здания, страхового возмещения будет не достаточно для его восстановления. Поэтому разница между восстановительной и остаточной стоимостью здания страхуется отдельно как необходимые затраты.

К страхованию доходов относится страхование недополученных доходов в результате временного прекращения работы предпринимательской фирмы.

Классификация страхования на основе дополнительных признаков

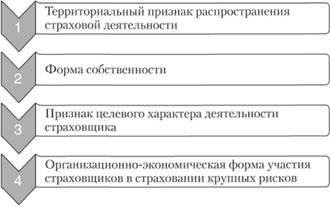

Для общей характеристики, анализа и оценки деятельности страховых организаций на страховом рынке страны страхование можно классифицировать по ряду других признаков, основные из которых приведены на рис. 2.9.

Рис. 2.9. Дополнительные признаки классификации страхования

В соответствии с территориальным признаком распространения страховой деятельности страховщика выделяют страхование:

• региональное (страхование на территории отдельного региона – района, области, края);

• внутреннее (страхование на территории РФ, т.е. на внутреннем страховом рынке);

• внешнее (страхование на территориях иностранных государств, т.е. на внешнем страховом рынке);

• смешанное (страхование, осуществляемое одновременно на внутреннем и внешнем страховых рынках).

В зависимости от формы собственности выделяют страхование, осуществляемое страховыми компаниями, созданными:

• на основе частной формы собственности;

• на основе государственной формы собственности;

• на основе смешанной формы собственности;

• с участием иностранных инвестиций.

В соответствии с признаком целевого характера деятельности страховщика выделяют страхование, осуществляемое:

• коммерческими страховыми организациями;

• некоммерческими страховыми организациями (объединениями страховщиков).

На основе организационно-экономической формы участия страховщиков в страховании крупных рисков существуют такие формы организации страхования, как:

• сострахование – страхование крупных страховых рисков но одному договору страхования совместно несколькими страховщиками, которые, если иное не предусмотрено в договоре страхования, солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения;

• страхование участниками страхового пула (особенности функционирования страхового пула будут рассмотрены далее);

• перестрахование – передача страховщиком, заключившим договор страхования, по специальному договору перестрахования части принятой на себя ответственности, превышающей допустимый размер собственного объема ответственности, другому страховщику или специализированной перестраховочной организации.

Применение этих форм страхования крупных рисков обусловлено необходимостью обеспечения финансовой устойчивости, рентабельности, платежеспособности страховой организации и исключения ее банкротства; гарантирования страховых выплат страховщиком при наступлении страховых случаев; формирования в установленных норма

тивными актами порядке и размерах страховых резервов по видам страхования; относительного выравнивания объема страховой ответственности страховщика по его портфелю договоров страхования.