Классификация мер государственного воздействия

У государства существует разнообразный арсенал мер воздействия. При этом их можно классифицировать в зависимости от соответствующих классификационных признаков следующим образом (рис. 60):

- по характеру воздействия — на прямые и косвенные;

- по отношению к методам воздействия — на административно-командные и экономические;

- по отношению к тарифам — на тарифные и нетарифные.

Прямые меры государственного воздействия непосредственно оказывают влияние на ограничение или расширение ВИД, а косвенные меры непосредственно явного влияния, казалось бы, на ее ограничение или расширение не оказывают, однако результат часто бывает более весомым. Все другие приведенные меры могут в определенной степени относиться как к прямым, так и косвенным мерам государственного регулирования ВИД.

Рис. 60. Основные виды мер государственного воздействия на внешнеэкономическую инновационную деятельность

К административно-командным мерам регулирования относятся:

1) декларирование объектов ВИД, перемещаемых через границу;

2) установление условий и порядка экспорта/импорта, временного ввоза/вывоза и транзита объектов ВИД;

3) установление условий, правил и порядка иностранных инвестиций и инвестиционной деятельности;

4) регистрация участников ВИД (в настоящее время это относится к участникам ВИД, получившим право экспорта стратегически важных товаров);

5) установление порядка взаимоотношений участников ВИД с государственным бюджетом;

6) воздействия оперативного характера;

7) ограничение экспорта и импорта (например, с помощью введения квот и лицензий, валютных ограничений);

8) санкции для недобросовестных участников ВИД в случае осуществления несанкционированных внешнеэкономических операций (или с нарушением правил), невыполнения обязательств, предоставления недоброкачественных товаров, сообщения в ложных данных и т.п.).

К наиболее важным экономическим мерам государственного воздействия на ВИД следует отнести таможенный тариф, импортный налог, импортный депозит.

Важнейшие меры государственного регулирования ВИД можно также классифицировать, как уже указывалось, на тарифные и нетарифные.

Тарифные меры. Среди тарифных мер государственного регулирования ВИД наиболее распространенным является таможенный тариф, представляющий собой свод ставок таможенных пошлин (таможенного тарифа), применяемых при перемещении товаров через границу РФ и систематизированных в соответствии с Товарной номенклатурой внешнеэкономической деятельности. Товарная номенклатура определяется Правительством РФ по принятым в международной практике системам классификации товаров.

Таможенный тариф применяется как при ввозе товаров на территорию РФ, так и при вывозе их из России. Соответственно имеются импортный и экспортный таможенный тарифы. В сущности, таможенный тариф выполняет три функции:

- фискальную, т.е. налога, взимаемого при пересечении товара через границу. При этом таможенный тариф является регулятором структуры и объема внешнеторгового оборота;

- ограничительную или стимулирующую, т.е. инструмента, обеспечивающего влияние на внешнеэкономическую обстановку в каком-либо регионе мира и на результаты рыночного соперничества;

- ресурсную, т.е. источника поступления финансовых средств в государственный бюджет.

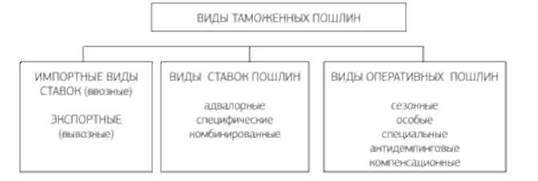

Ставки таможенных пошлин могут быть (рис. 61):

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемого пошлиной перемещаемого через границу товара (табл. 31);

- специфические, начисляемые в установленном размере за единицу облагаемых товаров (табл. 32);

- комбинированные, начисляемые как в процентах к таможенной стоимости товара, так и за единицу перемещаемого через границу товара, т.е. сочетающие два вида таможенных пошлин.

Рис. 61. Виды таможенных пошлин в Российской Федерации

Таблица 31. Пример использования адвалорной пошлины

|

Код товара по товарной номенклатуре ВЭД |

Краткое наименование товара |

Ставка импортной таможенной пошлины (базовая, в процентах от таможенной стоимости импортных товаров) |

|

87 |

Средства наземного транспорта, кроме железнодорожного подвижного состава и трамваев; их части и оборудование из них |

|

|

8703 |

автомобили легковые и прочие моторные транспортные средства для перевозки людей |

25 |

Таблица 32. Пример использования специфической пошлины

|

Код товара по товарной номенклатуре ВЭД |

Краткое наименование товара |

Ставка экспортной пошлины (в ЕВРО за 1000 кг) |

|

260300000 |

Руды и концентраты медные |

40 |

Все ставки пошлин устанавливаются Правительством РФ. Они являются едиными для всех и не подлежат изменению в зависимости от видов сделок и других факторов. Исключение могут составлять случаи, предусмотренные законодательством. Вместе с тем, импортные таможенные пошлины могут быть различными:

1) для товаров стран, в торгово-политических отношениях с которыми РФ применяет режим благоприятствования;

2) не имеющих такого режима;

3) когда страны происхождения товара не определена.

В двух последних случаях ставка импортной таможенной пошлины увеличивается против базовой вдвое, если со стороны РФ не предусмотрены тарифные льготы. Ставки экспортных пошлин являются исключительно мерами оперативного регулирования внешнеэкономической деятельности на территории РФ.

Таможенные пошлины могут также носить сезонный и особый характер. В связи с этим пошлины подразделяются:

- на сезонные, предусмотренные для оперативного регулирования экспорта и импорта. В этот период, который не может превышать шести месяцев в году, ставки таможенных пошлин, предусматриваемые таможенным тарифом, не применяются;

- особые, предназначенные для защиты интересов РФ. Такого вида ставки таможенных пошлин применяются временно. Они могут быть:

— специальные, применяемые в качестве защитной меры при импорте товаров в количествах и на условиях, наносящих или угрожающих нанести ущерб российским изготовителям подобных или непосредственно конкурирующих товаров, и как ответная мера на дискриминационные и другие действия, ущемляющие интересы Российской Федерации;

— антидемпинговые, применяемые при импорте товаров по ценам более низким, чем их нормальная цена в стране импорта, в случае возможности нанесения или угрозы нанести российским изготовителям подобных товаров материальный ущерб либо помешать организации или расширению отечественного производства в Российской Федерации;

— компенсационные, применяемые при импорте товаров, при вывозе или производстве которых использовались субсидии, или если такой ввоз на территорию России наносит или угрожает нанести материальный ущерб изготовителям подобных товаров либо мешает организации или расширению отечественного производства.

Применение особых видов таможенных пошлин осуществляется только после специально проводимого расследования, основанного на количественных данных. Инициатива проведения таких расследований должна принадлежать государственным органам управления РФ.

Исключительно огромное значение для эффективного государственного регулирования и реализации ВИД имеет Таможенный кодекс РФ. Он определяет правовые, экономические и организационные основы всего таможенного дела в России и направлен на:

- защиту экономического суверенитета и экономической безопасности РФ;

- активизацию связей (в том числе инновационных) российской экономики с мировым хозяйством;

- обеспечение защиты прав граждан, хозяйствующих субъектов и государственных органов и соблюдение ими обязанностей в области таможенного дела.

Нетарифные меры. К нетарифным мерам следует отнести:

1) меры, направленные на прямое развитие ВИД и/или ограничение импорта и экспорта (для защиты и развития определенных отраслей национального производства). Среди них наибольшее применение в практике нашли такие меры, как лицензирование и квотирование, антидемпинговые и компенсационные пошлины, импортные депозиты, импортные налоги, минимальные импортные цены и т.п.;

2) меры, непосредственно не направленные на ограничение ВИД, но, тем не менее, приводящие к этому. Например, различного рода таможенные формальности, технические требования стандартов, санитарные и ветеринарные нормы, требования к безопасности, экологичности, упаковке, маркировке и т.п., т.е. это больше меры административного запрета.

Нетарифные меры включают очень широкий спектр действий (кроме тарифных), которые препятствуют или способствуют свободному осуществлению ВИД, обмену услугами и результатами инновационной деятельности. Одной из главных особенностей нетарифных мер является завуалированность их воздействия на ВИД, ограничивающего ее или развивающего.

Сезонные и особые пошлины носят хотя и экономический, но нетарифный характер. Такими же нетарифными экономическими мерами регулирования ВИД являются импортные налог и депозит, добровольное экспортное ограничение.

Импортный налог — одна из форм пограничного налога, которым облагаются товары при перемещении их через границы некоторых стран. К нему же следует отнести сборы по оформлению документов на таможне, по проверке качества товаров, сборы санитарного, портового и другого характера.

Импортный депозит — вид залога, который импортер должен внести в свой банк в одной из валют перед закупкой иностранного товара. Например, залог может составлять половину стоимости импортируемого товара.

К нетарифным мерам следует также отнести добровольное экспортное ограничение, представляющее собой добровольное ограничение экспортером объема экспорта, например, инновационной продукции в конкретную страну. Это осуществляется с целью избежания более жестких тарифных или нетарифных барьеров.

Другими нетарифными мерами административно-командного характера прямого государственного регулирования экспорта и импорта товаров являются квотирование и лицензирование.

Квотирование представляет собой административно-командную меру государственного регулирования ВИД, вводимую соответствующими государственными, международными или другими органами по ограничению экспорта, импорта и производства определенных товаров посредством установления их количественной абсолютной или относительной величины (квоты) на конкретный период. Такую меру вводят с целью выполнения имеющихся соглашений и обязательств страны, соблюдения интересов своего государства, собственных производителей и потребителей. В России установлен определенный порядок квотирования и лицензирования. Он предусматривает выделение квот, предназначенных:

1) для государственных нужд (с целью выполнения страной внешнеэкономических обязательств),

2) предприятий,

3) регионов,

4) аукционной продажи.

В объеме выделенных квот экспорт и импорт товаров осуществляется по лицензиям, т.е. по разрешениям. Лицензирование, как и квотирование, является административно-командной мерой регулирования МИД, предусматривающей выдачу государственными органами разрешения на осуществление экспортных или импортных операций с товарами в рамках соответственно экспортных или импортных квот.

Лицензии бывают, как правило, разовыми и генеральными. Разовая лицензия предусматривает разрешение на разовый ввоз или вывоз через границу России по одной сделке определенного вида товара определенному лицу с указанием срока перемещения, объема, стоимости, страны происхождения товара, а в ряде случаев и таможни декларирования этого товара. Генеральная лицензия дает право на ввоз или вывоз через границу России, так же как разовая лицензия, товар определенного вида (или несколько видов одной подгруппы товарной номенклатуры ВЭД) указанному лицу. Действие этого права распространяется, как правило, на один календарный год для одной или нескольких сделок.

В Российской Федерации осуществляется также лицензирование деятельности по международному информационному обмену, целью которого является предотвращение незаконного вывоза за пределы страны государственных информационных ресурсов и государственное регулирование деятельности по ввозу документированной информации.

В последние годы в мировой практике происходит смещение в сторону использования нетарифных мер. Несмотря на значимость тарифных мер государственного регулирования ВИД, это связано с тем, что их эффективность, особенно в отношении защиты отечественных потребителей и производителей, а также при создании более благоприятных условий отечественным субъектам ВИД во внешнеэкономической конкурентной борьбе, постоянно снижается. Такое положение обусловливается усилением межгосударственных монополистических тенденций, расширяющейся интернационализацией производственных и других связей. Кроме того, тарифные меры не обладают высокой оперативностью и гибкостью, а потому все слабее и слабее воздействуют на объемы и структуру товаров, перемещаемых через границу, в частности, в большей мере это относится к импорту.

Среди мер нетарифного характера заслуживают серьезного внимания, наряду с рассмотренными выше, технические нетарифные меры. Они связаны с использованием стандартов, технических процедур и сертификацией.

Еще одним важным направлением государственного регулирования ВИД является регламентирование инвестиционной деятельности. Инструментарий этого вида регулирования должен быть очень тонким, так как весь процесс регулирования носит двойственный характер. С одной стороны, должны быть созданы благоприятные условия для иностранных и отечественных инвесторов, а с другой — необходимо защитить национальные интересы, что нередко находится в противоречии друг другу.

Очевидно, что для инноваций во внешнеэкономической деятельности в обоснованных случаях при их государственном регулировании следует предоставлять различного рода преференции.

Наряду с перечисленными направлениями государственного регулирования ВИД необходимо отметить также деятельность, связанную с патентованием отечественных объектов интеллектуальной собственности в других странах. Регулируется такая деятельность в основном Патентным Законом РФ.