Издержки производства в долгосрочном периоде

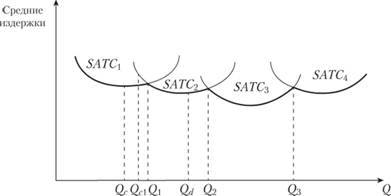

Продолжим рассмотрение нашего примера, полагая, что кривая средних суммарных издержек фирмы в краткосрочном периоде при использовании двух станков остается прежней и имеет вид SATC1 (рис. 9.2; литера S перед аббревиатурой АТС означает краткосрочный период – short run).

Рис. 9.2. Кривые средних суммарных издержек для различных краткосрочных периодов

Как следует из рис. 9.2, фирме целесообразно расширять объем производства до уровня Qi за счет привлечения дополнительных единиц переменного ресурса. Дальнейшее увеличение выпуска товаров следует осуществлять, используя дополнительную единицу капитального ресурса, т.е. установив три станка, поскольку в таком случае снижаются средние суммарные издержки. Действительно, при производстве единиц продукции (Qc < Qc1 < Q1) средние суммарные издержки, обусловленные применением двух станков (SATC1), ниже, чем в случае использования трех станков (SATC2). Поэтому фирме выгодно обходиться двумя станками на интервале [Qc;Q1]•

Установка третьего станка неизменно вызовет увеличение косвенных издержек фирмы (страховые выплаты, амортизационные отчисления, арендная плата и т.п.), что при невысоких объемах выпуска, меньших сопровождается ростом издержек на единицу продукции. Если же фирма будет расширять производство, то применение трех станков на участке [Q1; Q2] вполне оправдано.

Дальнейшего роста объемов выпуска фирме выгодней добиваться, используя уже четыре станка, поскольку в таком случае также снижаются издержки на единицу продукции. Однако, как следует из рис. 9.2, вовлечение в производство пяти, шести и т.д. станков вызывает рост издержек на единицу продукции. Причину этого явления мы разберем чуть позже.

Пока же обратим внимание на следующий факт. Затраты на приобретение капитального ресурса (станка в нашем примере) нельзя рассматривать как издержки производства, ибо в таком случае происходит простое переливание денежного капитала в реальный капитал. Но это справедливо для краткосрочного периода, когда капитальный ресурс фиксирован. Издержками использования станка в краткосрочном периоде являются амортизационные отчисления, которые составляют часть постоянных издержек. Другую часть постоянных издержек составляют расходы, связанные с использованием иных капитальных ресурсов (арендная плата, страховые сборы, оплата коммунальных услуг и др.).

Когда рассматривалась деятельность фирмы в краткосрочном периоде, подсчеты всех величин (суммарного, среднего и предельного продукта, суммарных, средних и предельных издержек) осуществлялись за неделю, в предположении, что этот интервал полностью укладывается в краткосрочный период. Если бы длительность исследуемого промежутка времени увеличилась (до двух, трех и более недель), но фирма при этом не меняла постоянные факторы, то изменились бы величины суммарного, среднего и предельного продукта (ТР, АР, МР), возросли значения суммарных постоянных издержек (за две недели косвенные издержки выше, чем за одну неделю), следовательно, и суммарных издержек. Однако поскольку пропорционально росту промежутка деятельности фирмы будет повышаться и ее суммарный продукт, величины средних и предельных издержек не изменятся.

Поэтому для любого исследуемого интервала, целиком умещающегося в краткосрочный период, а значит, и для самого периода в целом, вид кривых АТС, AVC, AFC и МС будет тем же.

Кривые средних и предельных издержек изменят конфигурацию только в том случае, если произойдет изменение количества постоянного ресурса, т.е. вместо двух станков фирма станет использовать три. Именно это происходит в долгосрочном периоде, когда фирма увеличивает объемы капитальных ресурсов и производство расширяется. В долгосрочном периоде справедливо рассматривать капитальный ресурс наравне с иными факторами производства и считать, что издержками (упущенной возможности) его использования является та сумма денег, которую предприниматель потратит на его покупку, т.е. отвлечение капитального ресурса от наилучшего альтернативного применения.

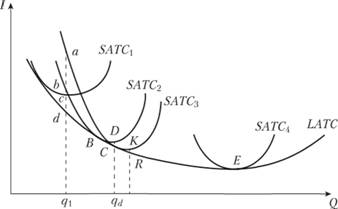

Рисунок 9.2 можно трактовать таким образом, что в ходе первого краткосрочного периода фирма выработала ресурсы двух станков, накопила необходимую сумму денег и приобрела третий станок. Затем она в следующем краткосрочном периоде вырабатывает

ресурсы трех станков, приобретает четыре станка и т.д. В таком случае выделенная жирной линией ломаная кривая на рис. 9.2 представляет собой кривую средних суммарных издержек в долгосрочном периоде. Она отражает издержки производства на единицу продукции при последовательном использовании двух, трех, четырех и т.д. станков.

Следует понимать принципиальную разницу между двумя случаями:

а) когда фирма приходит к производству Qd товаров с использованием трех станков, предварительно выработав ресурс двух станков, тогда мы имеем дело с долгосрочным периодом, складывающимся из двух краткосрочных (отрезки кривых SATC1 и SATC2);

б) когда фирма сразу закупает три станка и использует их для выпуска продукции, тогда она изначально действует в краткосрочном периоде (кривая SATC2)•

В реальной действительности фирма увеличивает свои капитальные мощности постепенно, наращивая капитальные ресурсы небольшими порциями. Поэтому кривая средних суммарных издержек в долгосрочном периоде (LATC – буква L означает долгосрочный период – long run) принимает плавное очертание. В предельном случае, предполагая изменения капитала ЛК бесконечно малыми, мы получим плавную кривую LATC (рис. 9.3).

Рис. 9.3. Кривая средних суммарных издержек в долговременном периоде