Исполнение бюджета по расходам

Исполнение бюджета по расходам осуществляется в порядке, установленном соответствующим финансовым органом.

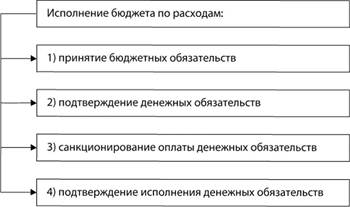

Рис. 12.2. Этапы исполнения бюджета по расходам

Получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него в текущем финансовом году (текущем финансовом году и плановом периоде) лимитов бюджетных обязательств путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением.

Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий, в соответствии с платежными документами.

Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным финансовым органом.

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств. Оплата денежных обязательств по публичным нормативным обязательствам может осуществляться в пределах доведенных до получателя бюджетных средств бюджетных ассигнований.

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.

В рамках исполнения бюджета по расходам главный распорядитель бюджетных средств ведет бюджетную роспись.

Бюджетная роспись – документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета).

Порядок составления и ведения бюджетных росписей главных распорядителей бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом.

Бюджетные росписи главных распорядителей составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными финансовым органом лимитами бюджетных обязательств. Утверждение бюджетной росписи и внесение изменений в нее также отнесено к полномочиям главного распорядителя.

Сводная бюджетная роспись – документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета.

Общее требование к утверждению сводной бюджетной росписи является необходимость ее утверждения до начала текущего финансового года.

Показатели бюджетной росписи по расходам доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года.