Влияние условий объединения компаний на прибыль и рыночную цену акций

Успешность слияния (присоединения) в краткосрочном и среднесрочном разрезе оценивается по изменению прибыли па акцию, а в долгосрочном разрезе - по изменению рыночной цены акции компании. Рассмотрим влияние на эти показатели условий объединения на примерах, приведенных в книге Дж. К. Ван Хорна, иллюстрирующих опыт фирм США.

Влияние прибыли

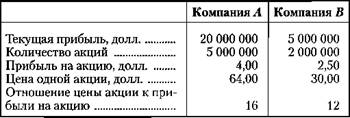

При объединении двух компаний решающее значение имеет меновое соотношение - соотношение между ценами акций объединяющихся компаний. Компания А изучает вопрос о поглощении компании В посредством слияния акционерного капитала. В момент рассмотрения финансовые показатели участников слияния выглядят следующим образом:

Компания В согласилась с предложением о выплате ей компанией Л 35 долл. за одну акцию. Таким образом, меновое соотношение равно 35 долл./64 долл., или около 0,547 акции компании Л за каждую акцию компании В. Всего для поглощения компании В компанией Л необходимо выпустить 1 093 750 своих акций. Если прибыль сливающихся компаний осталась прежней, то показатель прибыли на акцию компании А после поглощения будет равен:

Таким образом, значение показателя прибыли на акцию компании А в результате се слияния с компанией В улучшилось. Однако у бывших акционеров компании В сократилась прибыль на акцию. В обмен на каждую акцию компании В они получили 0,547 акции компании Л. Значит, прибыль на каждую акцию компании В равна: 0,547X4,10, или 2,24 долл. (до слияния 2,50 долл.).

Предположим, что согласованная цена обмена акций компании В равна 45 долл. В этом случае меновое соотношение составит 45 долл./64 долл., или около 0,703 акции компании А за каждую акцию компании В. В общей сложности количество акций, которое необходимо выпустить компании Л, равно 1 406 250, а показатель прибыли на акцию равен:

Здесь наблюдается размывание первоначальной величины прибыли на акцию компании А из-за поглощения компании В. Размывание прибыли на акцию происходит в том случае, когда отношение цены акции к прибыли на акцию, рассчитанное на основе цены, уплачиваемой за акцию поглощаемой компании, превышает аналогичный показатель компании, осуществляющей поглощение. В нашем примере этот показатель в первом случае был равен 35 долл./2,50 долл., или 14; во втором случае его значение составляло 45 долл./2,50 долл., или 18. Поскольку отношение цены акции к прибыли на акцию поглощающей компании А было равно первоначально 16, в первом случае прибыль на акцию увеличилась, а во втором - снизилась.

Степень увеличения или уменьшения показателя прибыли на акцию является функцией от: 1) разницы отношений цены акции и прибыли на акцию и 2) относительных размеров обеих фирм, характеризующихся общим объемом прибыли. Чем больше значение отношения цены акции к прибыли на акцию поглощающей компании по сравнению с аналогичным показателем поглощаемой компании и чем больше прибыль поглощаемой компании по сравнению с прибылью поглощающей компании, тем значительнее увеличение показателя прибыли на акцию поглощающей компании в результате слияния (рис. 7.2).

Размывание показателя прибыли на акцию не является достаточным основанием для отказа от поглощения, так как при этом не учитывается возможность будущего роста прибыли компании в результате слияния. Такой рост может быть обусловлен ожидающимся ростом прибыли поглощаемой компании как самостоятельной экономической единицы и различными синергическими эффектами, вытекающими из слияния двух компаний. Если ожидается, что

Рис. 7.2. Взаимосвязь между изменением доходов в расчете на акцию и коэффициентом цена/доход на акцию при разных соотношениях доходов

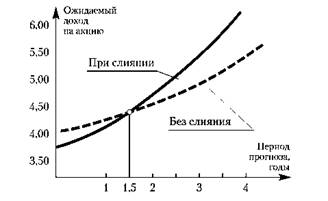

7*д, 7"/, - общий объем прибыли компании Л и В соответственно; Ра, Рь - цена акций компаний Л и В соответственно; Е," Еь прибыль на акцию компаний Л и В соответственно прибыль компании В будет расти более быстрыми темпами, чем прибыль компании Л, или если присутствует ожидаемый эффект синергизма, высокий уровень менового соотношения может быть оправдан, несмотря на то, что происходит первоначальное размывание величины прибыли на акцию компании А. Более высокие по сравнению с компанией А темпы роста поглощаемой компании могут в конце концов привести к тому, что прибыль на акцию акционеров компании А превысит уровень, который был бы достигнут, если бы компания А отказалась от слияния (рис. 7.3).

Рис. 7.3. Ожидаемый доход на акцию при слиянии и без него

В данном примере устранение размывания величины прибыли на акцию осуществляется за период, равный 1,5 года. Чем больше период, в течение которого сохраняется влияние первоначального размывания величины прибыли на акцию, тем менее желательным представляется приобретение с точки зрения поглощающей компании. Некоторые компании устанавливают максимальную приемлемую продолжительность упомянутого периода, и это значение служит ограничителем при установлении менового соотношения, на основе которого осуществляется приобретение.

Влияние рыночных цен акций

Рыночная цена акции в большей степени, чем другие показатели, определяет истинную стоимость компании. Это связано с тем, что цена акции отражает потенциальную прибыльность компании, дивиденды по ее ценным бумагам, деловой риск, структуру ее капитала, стоимость активов и другие факторы, поддающиеся оценке.

Меновое соотношение рыночных цен акций исчисляется как:

Пример. Если рыночная цена акции поглощающей компании 60 долл., а приобретаемой - 30 долл. и поглощающая компания предлагает половину своей акции в обмен на каждую акцию приобретаемой компании, меновое соотношение будет равно (60 долл. х 0,5) / 30 долл. = 1,00.

В этом случае акции двух компаний будут обмениваться на базе соотношения рыночных цен 1 : 1. Обычно поглощающая компания должна предложить в качестве цены обмена значение, превышающее текущую рыночную цену акций компании, которую она хочет приобрести. Допустим, она предлагает 0,667 своей акции за одну акцию приобретаемой компании, что равносильно рыночной стоимости последней - 40 долл. Тогда меновое соотношение рыночных цен акций будет: (60 долл. х 0,667) / 30 долл. - 1,33.

Благосостояние акционеров поглощающей компании будет выше, если показатель прибыли на акцию их компании выше, чем соответствующий показатель приобретаемой компании, и образующаяся в результате слияния компания может сохранить этот показатель на данном высоком уровне после поглощения благодаря эффекту синергизма, улучшения управления или недооценки рынком акций приобретаемой компании.

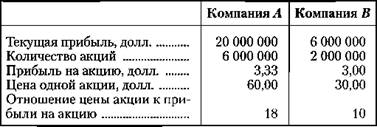

Предположим, что компании Л и В имеют следующие финансовые показатели:

Если компании Л удается сохранить значение показателя "цена акции/прибыль на акцию", которое она имела до слияния с компанией В (это значение равно 18), то рыночная стоимость акции компании А после поглощения повысится и при прочих равных условиях будет равна:

Акционеры поглощаемой компании В также получат выгоду от поглощения, поскольку стоимость их акций была 30 долл., а обмен на акции компании А произведен исходя из стоимости 40 долл.

Таким образом, компании с большим значением показателя "цена акции/прибыль на акцию" предположительно способны поглощать компании с меньшим значением соответствующего коэффициента и в результате подобного слияния добиваются роста показателя прибыли на акцию, несмотря на то, что они платят приобретаемой компании за ее акции более высокую цену, чем их текущая рыночная стоимость. Ключевое значение имеет то, что происходит с отношением цены акции к прибыли на акцию после слияния. Если оно не изменится, рыночная цена акции компании возрастет. В итоге поглощающая компания будет в состоянии демонстрировать устойчивый рост прибыли на акцию, если на протяжении некоторого времени она таким же образом поглотит достаточное количество компаний. Этот рост является результатом не операционной экономии или фундаментальной тенденции, а изменения финансовых показателей компаний за счет их объединения. Если рынок реагирует на этот обманчивый рост, то компания может увеличивать благосостояние своих акционеров исключительно посредством поглощений.

В случае когда рынок капитала правильно оценивает ситуацию и не реагирует на обманчивый рост прибыли на акцию, поглощающая компания, чтобы сохранить значение показателя "цена акции/прибыль на акцию", должна продемонстрировать рынку влияние синергизма или повышения эффективности управления.