Инвестиционный анализ

Под инвестиционной деятельностью принято понимать любую форму вложения капитала. Это может быть связано с разными целями инвестирования, включая расширение производства и ассортимента продукции, обеспечение повышения качества продукции и снижения себестоимости продукции.

Инвестиции в основной капитал в отечественной экономической литературе называются капитальными вложениями. В основе инвестиционной деятельности лежит понятие проекта. Любой инвестиционный проект связан с затратами, как капитального характера, так и с текущими расходами на его осуществление и предпринимается для получения прибыли.

Современная аналитическая практика рекомендует два основных подхода определения эффективности инвестиций:

1) статические методы инвестиционных расчетов;

2) динамические методы оценки инвестиционных проектов.

Статические методы позволяют на основании простых расчетов произвести оценку экономической эффективности проекта. Из статических методов чаше всего используются метод анализа точки безубыточности проекта, расчет индекса рентабельности инвестиций, срока окупаемости (периода возврата) инвестиций, метод приведенных затрат.

Метод анализа точки безубыточности (критического объема продаж) состоит в определении объема продаж продукции, при котором выручка от реализации продукции становится равной затратам. При проведении анализа инвестиционного проекта необходимо сопоставить объемы спроса на продукцию (услуги) с величиной критического объема продаж. Если объемы спроса ниже величины критического объема продаж, то следует либо принимать меры по расширению целевых рынков сбыта, либо отказываться от идеи проекта. Если же ожидаемый спрос значительно превышает критический объем продаж, то проект можно считать экономически эффективным.

Срок окупаемости проекта (Payback Period, РР) определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта.

Формула расчета срока окупаемости проекта имеет вид:

где РР – срок окупаемости инвестиций (лет);

– первоначальные инвестиции;

– первоначальные инвестиции;

– среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

– среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Данная формула используется в случае, если доходы от инвестиций распределяются равномерно по годам проекта.

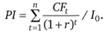

Индекс рентабельности инвестиций (Profitability Index, PI) дает возможность установить степень прибыльности проекта и определяется по формуле

Пример

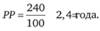

Для приобретения нового оборудования фирме необходимы инвестиции в сумме 240 тыс. руб., которые обеспечат ежегодные денежные поступления в сумме 100 тыс. руб. в течение четырех лет (в общей сумме 400 тыс. руб.). Нормативный срок окупаемости, заданный инвестором, равен трем годам. Определите эффективность проекта.

Срок окупаемости проекта составит:

Индекс рентабельности инвестиций

Вывод. Проект считается эффективным, так как его срок окупаемости меньше нормативного, а индекс рентабельности инвестиций больше единицы.

Метод приведенных затрат позволяет учитывать текущие затраты на производство продукции в анализируемом периоде, а также полные капитальные затраты, связанные с производством. Приведенные затраты (ПЗ) рассчитываются по следующей формуле:

где  – себестоимость производства продукции по i-му варианту проекта;

– себестоимость производства продукции по i-му варианту проекта;

– нормативный коэффициент экономической эффективности, установленный инвестором в процентах;

– нормативный коэффициент экономической эффективности, установленный инвестором в процентах;

– капитальные вложения по i-му варианту проекта.

– капитальные вложения по i-му варианту проекта.

Пример

По данным таблицы рассчитайте показатель приведенных затрат и определите наиболее эффективный инвестиционный проект из двух предложенных. Нормативный показатель экономической эффективности равен 15%.

|

Показатели |

Инвестиции |

|

|

Проект А |

Проект В |

|

|

Капитальные вложения, тыс. руб. |

6000 |

6900 |

|

Годовые текущие затраты, тыс. руб. |

4200 |

4800 |

Рассчитаем величину приведенных затрат по каждому проекту: ПЗA = 4200 + 0,15 × 6000 = 5100 тыс. руб.;

ПЗВ = 4800 + 0,15 × 6900 = 5835 тыс. руб.

Вывод. Наиболее эффективным является проект А инвестиционного решения, так как он обеспечивает наименьшую величину приведенных затрат.

Динамические методы инвестиционных расчетов используются для обоснования инвестиционных проектов в том случае, когда речь идет о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических расчетов лежат определенные предпосылки, выполнение которых обеспечивает реализацию расчетов с получением достаточно достоверных расчетов.

Основополагающей идеей динамических методов является положение об изменении стоимости денег во времени, поэтому затраты более поздних лет рекомендуется приводить к текущему моменту с помощью коэффициента дисконтирования:

где r – норма дисконта;

t – шаг расчета (период).

Оценка эффективности инвестиций, основанная на дисконтировании, самым непосредственным образом зависит от уровня нормы дисконта. Выбор ее величины важен для конечного результата, определяющего целесообразность того или иного проекта.

Согласно экономической теории, в условиях совершенного финансового рынка в качестве нормы дисконта должна быть принята ставка, равная стоимости ссуды или стоимости капитала. Некоторые предприятия применяют метод расчета нормы дисконта на основе средневзвешенной стоимости капитала (WASS). Однако метод расчета этого показателя вызывает определенные сложности. Поэтому часто норма дисконта определяется исходя из субъективных оценок квалифицированных экспертов. Некоторые предприятия используют в качестве нормы дисконта среднюю рентабельность производства, среднюю рентабельность отрасли, норму возмещения по займам и т.п.

Наиболее встречающимися методами оценки инвестиций, основанными на дисконтировании, выступают:

• метод чистой приведенной (текущей) стоимости;

• метод рентабельности (индекс рентабельности);

• метод внутренней нормы доходности.

Метод чистой приведенной стоимости (Net Present Value, NPV) представляет собой разницу между дисконтированными величинами сумм денежных поступлений от инвестиций и сумм всех денежных затрат на инвестиции:

где CFt – денежные поступления за период t;

r – норма дисконта;

– единовременные (первоначальные) инвестиции.

– единовременные (первоначальные) инвестиции.

Если NPV инвестиционного проекта положительна, значит дисконтированная величина эффекта от его реализации положительна и проект считается приемлемым. Если величина NPV отрицательна, значит проект при выбранной норме дисконта убыточен. Если NPV=0, требуются дополнительные расчеты для определения результата (если полученное значение не является приемлемым).

Метод расчета рентабельности инвестиций (Profitability Index, PI) позволяет определить эффективность инвестиционных затрат, или относительный прирост стоимости капитала:

Проект признается эффективным, если PI> 1 и неэффективным, если PI <1.

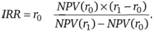

Метод внутренней нормы доходности (Internal Rate of Return, IRR) представляет собой уровень окупаемости средств, направленных на инвестирование и выражается как ставка дисконтирования, при которой сумма дисконтированных значений денежных поступлений от проекта равна его стоимости.

Значение IRR можно определить способом линейной интерполяции. При этом необходимо подобрать две ставки дисконтирования, одна из которых ( ) дает положительное значение NPV, а вторая (

) дает положительное значение NPV, а вторая ( ) – отрицательное значение NPV. Тогда внутреннюю норму доходности можно определить по формуле:

) – отрицательное значение NPV. Тогда внутреннюю норму доходности можно определить по формуле:

Пример

Предприятие рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составляет 13 млн руб.; срок эксплуатации – пять лет; амортизация на оборудование начисляется прямолинейным методом, т.е. 20% годовых; ликвидационной стоимости оборудования будет достаточно для покрытия расходов, связанных с демонтажом линии. Выручка от продаж и текущие затраты прогнозируются по годам в следующих объемах.

|

Показатель, тыс. руб. |

Год |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

Объем продаж |

7600 |

8400 |

9200 |

8000 |

7500 |

|

Текущие затраты |

2900 |

3300 |

3700 |

4000 |

4500 |

Ставка налога на прибыль – 20%. Ставка дисконта принимается на уровне рентабельности производства –13%. Руководством предприятия определен нормативный срок окупаемости проекта, равный трем годам. Требуется определить целесообразность проекта. Для решения задачи необходимо выполнить расчет денежных потоков:

|

Показатель |

Год |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

1. Объем продаж |

7600 |

8400 |

9200 |

8000 |

7500 |

|

2. Текущие расходы |

2900 |

3300 |

3700 |

4000 |

4500 |

|

3. Амортизация |

2400 |

2400 |

2400 |

2400 |

2400 |

|

4. Прибыль до налогообложения |

2300 |

2700 |

3100 |

1600 |

600 |

|

5. Текущий налог на прибыль |

460 |

540 |

620 |

320 |

120 |

|

6. Чистая прибыль |

1840 |

2160 |

2480 |

1280 |

480 |

|

7. Чистый денежный поток (показатели 3 + 6) |

4240 |

4560 |

4880 |

3680 |

2880 |

Рассчитаем показатели эффективности инвестиционного проекта. Чистая приведенная стоимость проекта (NPV):

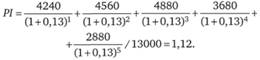

Индекс рентабельности инвестиций (РI):

Внутренняя норма доходности (IRR):

для ставки 17% NPV принимает значение 279,434 тыс. руб.;

для ставки 18% NPV принимает значение -4,762 тыс. руб.;

Срок окупаемости проекта (РР): окупаемость инвестиций в сумме 13 000 млн руб. обеспечивают денежные поступления (чистый денежный поток) в сумме 4240 тыс. руб. в первый год, 4560 тыс. руб. во второй год и 4200 тыс. руб. (13 000 – 4240 – 4560) в третий год. Таким образом, срок окупаемости проекта составит 1 + 1 + 4200 / 4880 = 2,8 года (что ниже нормативного срока окупаемости).

Вывод. Проект следует признать эффективным.

При расчетах экономической эффективности инвестиционных решений необходимо учитывать фактор инфляции.

Это достигается путем коррекции принятой нормы дисконта на ожидаемый темп инфляции:

где  – скорректированная норма дисконта; r – норма дисконта, принятая для расчета эффективности проекта;

– скорректированная норма дисконта; r – норма дисконта, принятая для расчета эффективности проекта;

i – ожидаемый темп инфляции.

Пример

Для рассмотренного выше примера установлен ожидаемый темп инфляции, равный 8%. Необходимо определить эффективность проекта с поправкой на уровень инфляции на основании критерия NPV. Скорректированная норма дисконта

Вывод. Проект нельзя признать эффективным, поскольку показатель NPV имеет отрицательное значение.