Влияние управленческих и операционных решений на доходность компании

Прирост чистой прибыли. Проблема на первый взгляд кажется простой. Полученная за истекший период чистая прибыль сравнивается с чистой прибылью прошлого года. Если наблюдается прирост чистой прибыли, управленческие решения эффективны, если чистая прибыль падает, то и решения носят отрицательный характер. К сожалению, такое сравнение не дает очевидных результатов. Предположим, чистая прибыль увеличилась вследствие роста продаж. При этом выросла дебиторская задолженность и запасы, и все это для осуществления сбыта и расширения сети клиентов. В данном случае очевидно, что прирост чистой прибыли не раскрывает полную картину. Вырос размер баланса (увеличились запасы и дебиторская задолженность), увеличился размер капитала, необходимый для финансирования расширенных масштабов деятельности. А если стоимость капитала высока, у компании возникает много дополнительных проблем. И знать нужно не просто прирост чистой прибыли, но рост прибыли на единицу вложенных активов.

Падение прибыли произошло вследствие увеличения размера процентных платежей (естественно, при росте заимствований). Как связать данное событие с решениями менеджеров? Означает ли это, что решения о займах всегда приводят к отрицательным последствиям? Или рост заимствований является преимуществом лишь при определенных обстоятельствах? Если они отсутствуют, компания предпочитает увеличивать свою доходность без привлечения средств со стороны. В любом случае верным остается следующее утверждение: прирост прибыли вряд ли следует признавать надежным индикатором финансовой деятельности. В итоге возникает целый перечень вопросов, требующих решения. Какие измерители доходности являются лучшими? Каковы ключевые факторы роста доходности? Как проанализировать структуру доходности и поставить на этой основе правильный диагноз? Каковы риски (деловые и финансовые), оказывающие влияние на доходность компании? Как оценить потенциал компании с позиций ее развития, точнее, се способность профинансировать будущий рост продаж?

ROS, ROA, ROE и ROIC. Скорее всего у каждого менеджера есть свои любимые измерители доходности. Среди них есть три основные: ROS (доходность продаж), ROA (доходность активов), ROE (доходность собственного капитала). Долгое время важную роль играл показатель доходности инвестиций (ROI). В настоящее время в оценке резко повысилась роль показателя операционной доходности, т.е. ROIC - доходности инвестированного капитала (return on invested capital).

Мера доходности, которая принимается в качестве критерия, зависит от сферы и уровня ответственности менеджера. Менеджер по продажам будет смотреть на доходность продаж, менеджер структурного подразделения - отслеживать эффективность активов. Топ-менеджер, главным образом отвечающий перед акционерами, вложившими свой капитал в компанию, основное внимание будет уделять доходности собственного капитала.

Уже не раз говорилось, что доходность собственного капитала по-прежнему считается наиболее адекватным индикатором внутренней доходности, поскольку признается конечным измерителем всех управленческих действий и решений, осуществленных и принятых за год.

Эта доходность олицетворяет количественный вклад компании (иначе менеджеров) в ее рыночную капитализацию. Структура измерения доходности собственного капитала определяется интересами акционеров. В числителе стоит прибыль после уплаты налогов, а в знаменателе - собственный капитал, который может указываться на начало года, на конец года или представлять собой среднеарифметическую величину. Таким образом,

где ROE - доходность собственного капитала; ЕЛТ прибыль после уплаты налогов; Е - собственный капитал.

Если требуется провести сравнения за несколько лет, необходимо использовать данные, рассчитанные единым способом. В противном случае возникает проблема несопоставимости данных, их ненадежности, а также искажения аналитических результатов.

Операционные решения - это слияния, присоединения, распродажа фиксированных активов, управление запасами, дебиторской и кредиторской задолженностью и т.п. Доходность продаж и доходность активов не могут выступать критериями операционной доходности, поскольку рассчитываются с использованием чистой прибыли, т.е. доходов после уплаты налогов. Чистая прибыль получается путем вычитания процентов (исхода финансовых решений) из доналоговой операционной прибыли. Таким образом, и доходность продаж, и доходность активов представляют собой результат не только операционной, но и финансовой деятельности.

Доходность инвестированного капитала (ROIC). Рассмотрим более подробно показатель, активно применяющийся в практике современного финансового менеджмента, являясь заменителем доходности продаж и активов при оценке вклада операционных решений в совокупную доходность компании, - ROIC Данная мера доходности в числителе должна иметь операционную прибыль или прибыль до уплаты процентов и налогов, а в знаменателе - инвестиции, которые эту операционную прибыль генерировали. Операционную прибыль можно получить из отчета о прибылях и убытках, а соответствующие инвестиции -из реструктурированного баланса или, иначе, управленческого баланса. Эти инвестиции представлены в управленческом балансе как инвестированный капитал или чистые активы. Таким образом,

где 1С инвестированный капитал; Cash - деньги; WCR потребность в рабочем капитале; NFA - чистые фиксированные активы.

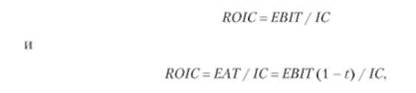

Доходность инвестированного капитала представляет собой соотношение прибыли до уплаты процентов и налогов (или операционной прибыли) и инвестированного капитала:

где ROIC- доходность инвестированного капитала; EBIT- прибыль до уплаты процентов и налогов; 1С - инвестированный капитал.

Операционная доходность и есть доходность инвестированного капитала. Операционная доходность может измеряться двумя способами: в числителе может стоять прибыль до уплаты налогов и процентов (ЕВЩ и прибыль после уплаты налогов (EAT), т.е. чистая прибыль. В этом случае числитель меняется и исчисляется как прибыль от уплаты процентов и налогов минус эта же прибыль, умноженная на ставку налогов или ЕВТ( - налоговая ставка). Поэтому приведенное уравнение доходности инвестированного капитала можно представить в двух формах:

где ИОІС- доходность инвестированного капитала; ЕВІТ- прибыль до уплаты процентов и налогов; 1С - инвестированный капитал; ЕАТ - прибыль после уплаты налогов; Г - ставка налога.

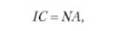

Инвестированный капитал есть понятие, тождественное понятию "чистые активы", поэтому операционная доходность может быть представлена как доходность чистых активов, т.е.

где 1С - инвестированный капитал; NA - чистые активы.

Соответственно

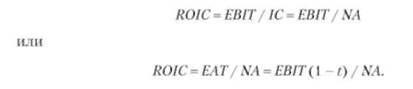

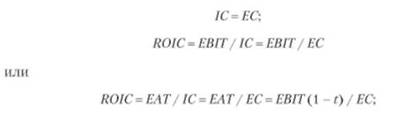

Более того, исходя из управленческого баланса, инвестированный капитал равен вложенному капиталу, соответственно доходность инвестированного капитала правомерно интерпретировать как доходность вложенного капитала, т.е.

ЕС= СЕ - Вложенный капитал (СЕ - Employed Capital & Capital Employed). (11.35)

Доходность хозяйственной единицы. Далее для оценки операционной деятельности структурного подразделения (или бизнес-единицы), у которого нет контроля над денежными активами, правомерно использовать вариацию доходности инвестированного капитала. Для этого необходимо исключить деньги из инвестированного капитала, а из прибыли до уплаты процентов и налогов исключить доход от процентов. Такая мера доходности называется доходностью активов бизнес-единицы, или ROBA (Return On Business Assets).

где BA = IC-Cash.

Еще одна мера доходности - доходность совокупных активов, или ROTA (Return On Total Assets). В знаменателе - совокупные активы, а в числителе - прибыль либо после уплаты налогов, либо после уплаты процентов и налогом.