Информационная основа комплексного экономического анализа

Общеизвестно, что адекватность аналитических моделей реальным процессам, точность результатов КЭА напрямую зависят от уровня и качества информационного обеспечения. Какие бы прогрессивные методы и методики КЭА ни применялись, использование неполной и недостаточно достоверной информации может привести к серьезным отрицательным последствиям (убытки, потеря капитала, банкротство). Для того чтобы принять верное и объективное решение, необходимо достаточное для этого количество финансовой и нефинансовой информации, причем отрицательный эффект может вызвать как недостаток информации, так и слишком большое ее количество. Подходы к решению обозначенной проблемы следует искать в определенной целевой направленности КЭА на подготовку управленческих решений.

Другой аспект рассматриваемой проблемы связан с ограниченными способностями человека. Исследования показали, что возрастание объема информации позволяет повышать качество принимаемых решений до тех пор, пока этот объем не становится избыточным или чрезмерным для адекватного восприятия. Момент, когда человек начинает испытывать трудности в ее восприятии, называется границей информационной перегрузки, в случае превышения которой качество принимаемых решений снижается. В данной ситуации в процессе анализа люди склонны упускать из виду релевантные данные, ошибочно признавая их несущественными. Вследствие этого субъекты анализа, как правило, предпочитают использовать ограниченный объем информации, причем преимущественной становится ее формализация.

Очевидно, что граница информационной перегрузки субъективна. Она, безусловно, смещается в результате использования специальных технических средств и компьютерных программ. В этой связи особую актуальность приобретает решение методологической проблемы обоснования полноты (объема) релевантной количественной и качественной информации, достаточной для проведения КЭА.

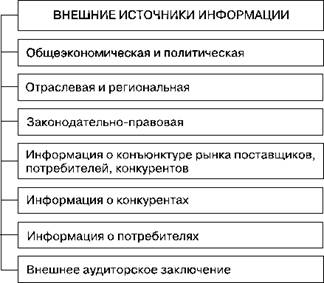

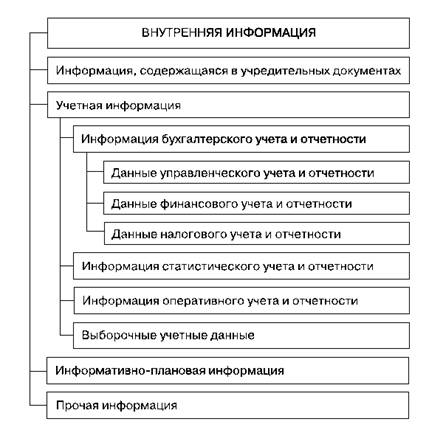

Важное значение в решении поставленных вопросов занимает классификация информационного обеспечения КЭА. Так как привлекается значительный объем данных, следует учитывать, что в основу классификации могут быть положены различные признаки. Наиболее существенным из них, с нашей точки зрения, является сфера возникновения информации, согласно которой последняя может быть классифицирована как внешняя (рис. 1.1) и внутренняя (рис. 1.2). При этом условием разделения является место ее создания: на предприятии или вне его.

Рис. 1.1. Система информационного обеспечения КЭА, формируемая на базе внешних источников информации

Информация, характеризующая общее экономическое и политическое состояние страны, служит основой для проведения КЭА и прогнозирования ожидаемого влияния условий внешней среды на финансово-хозяйственную деятельность предприятия. Система информативных показателей данной группы опирается на публичные данные Росстата, материалы социологических обследований и прогнозов специалистов и служит основой для разработки стратегии и тактики предприятия. В состав основных показателей рассматриваемой группы прежде всего должны быть включены следующие: теми роста (снижения) ВНП, ВНД, денежной массы, заработной платы, индекс инфляции, дефицит государственного бюджета всех уровней, реальные инвестиции, уровень занятости.

К информации, характеризующей состояние развития отрасли и региона, могут быть отнесены сведения об общих тенденциях в от

Рис. 1.2. Система информационного обеспечения КЭА, формируемая на базе внутренних источников

расли и регионе, а также прогноз их будущего развития. Элементами существенной для анализа информации являются сведения о чувствительности отрасли и региона к изменениям в экономике, об особенностях системы налогообложения предприятий данного региона, индексов цен на основные виды продукции, сложившиеся как в отрасли, так и в регионе, о доле убыточных предприятий.

Законодательно-правовая информация необходима для обеспечения предприятия законодательными мерами и правилами разрешения проблем несостоятельности (банкротства), применения процедур финансового оздоровления. Кроме того, никакие хозяйственные операции, равно как и никакая система учета или анализа, не могут надлежащим образом реализовываться без адекватного понимания условий и требований действующего правового пространства.

Информация о конъюнктуре рынка определяет направленность конкурентных позиций предприятия. Наиболее важными, на наш взгляд, являются следующие сведения: емкость рынка и возможная доля товара, выпускаемого предприятием при самом благоприятном и самом неблагоприятном стечении обстоятельств; товарная и фирменная структура всех сегментов рынка, острота конкуренции на каждом из них; конъюнктура и ее прогноз на ближайшее время.

Основная задача формирования информации о конкурентах состоит в том, чтобы получить необходимые данные для обеспечения конкурентного преимущества на рынке, а также найти пути сотрудничества и кооперации с возможными конкурентами.

Информация о потребителях позволяет определить и исследовать весь комплекс побудительных факторов, которыми руководствуется потребитель при выборе товаров. Наиболее существенной является информация о структуре потребления, тенденциях покупательского спроса, процессах и условиях удовлетворения основных нрав потребителей.

Внешнее аудиторское заключение представляет собой документ, содержащий оценку аудитора (аудиторской фирмы) о достоверности представленных в отчетности (отчете) сведений об имущественном и финансовом положении предприятия, а также о соответствии принципов формирования и составления отчетности действующим нормативным документам.

Используемая в экономическом анализе внутренняя информация подразделена на данные, содержащиеся в учредительных документах; учетные данные; нормативно-плановую информацию и пр. (см. рис. 1.2).

Информация, содержащаяся в учредительных документах, необходима для получения сведений о законности регистрации юридического лица, организационно-правовой форме, собственниках предприятия, размере уставного капитала, видах деятельности.

Из рисунка 1.2 видно, что значительную часть информации, используемой для экономического анализа, составляют данные бухгалтерского учета и отчетности, статистического учета и отчетности, оперативного учета и отчетности, выборочные учетные данные, т.е. учетная информация. В настоящее время происходит объективный процесс возрастания ее роли и значения в осуществлении управления с одновременным переосмыслением ее задач, наполнением новым ОГЛАВЛЕНИЕм.

Бухгалтерский учет являет собой упорядоченную систему сбора, регистрации, систематизации и отражения на счетах, обобщения и накопления информации в денежном выражении об имуществе, обязательствах и их движении путем сплошного, непрерывного наблюдения и строгого документального учета всех совершенных операций. С помощью информации, подготовленной в рамках бухгалтерского учета, появляется возможность предвидеть развитие предприятия, руководствуясь теорией цикличности экономических систем. Ее применение позволяет принимать обоснованные управленческие решения.

Структуру современного бухгалтерского учета составляют три совокупности (см. рис. 1.2):

■ информация управленческого учета, которая накоплена, обработана и систематизирована в целях обеспечения менеджеров информацией, необходимой для оперативных управленческих решений и координации проблем будущего развития предприятия;

■ информация финансового учета, в которой заключены сведения о результатах финансово-хозяйственной деятельности и текущем финансовом положении предприятия, используемые не только для внутреннего управления деятельностью предприятия, но и предоставляемые внешним заинтересованным пользователям. Финансовый учет, обобщая данные управленческого учета, прежде всего ориентирует на информационные потребности руководящего персонала, стремящегося применить к предприятию экономически и социально оправданные профилактические и оздоровительные процедуры, направленные на повышение его конкурентоспособности;

■ информация налогового учета для целей налогообложения прибыли предприятия.

Статистический учет и отчетность, отражая совокупность массовых явлений и процессов, протекающих на предприятии, характеризует их с количественной стороны (увязывая с качественной стороной). Выявляя определенные экономические закономерности, статистика служит важным источником информации для трендового анализа, определения тенденций развития организации, а также выработки и принятия стратегических управленческих решений. Применяя профессиональные методы наблюдения и обработки данных, статистика во многом опирается на данные бухгалтерского учета и взаимосвязана с ним.

Нормативно-плановая информация необходима для формирования научно обоснованных суждений о возможных состояниях объекта в будущем, об альтернативных путях и сроках его функционирования. С ее помощью определяют основные показатели ожидаемого развития предприятия с наименьшими затратами.

Прочая информация формируется но мере необходимости. К ней можно отнести информацию, которая носит ознакомительный, вспомогательный характер и представлена в виде системы справочников по различным видам деятельности, характеристикам продукции, ценам, тарифам и т.н.

В настоящее время в мире уделяется повышенное внимание созданию специализированных информационных систем во всех сферах человеческой деятельности. Интеграционные процессы, международное сотрудничество выдвинули на первый план решение проблемы регулярного обмена информацией и создания единого информационного пространства, которое призвано обеспечить доступ к сведениям о международных экономических, демографических, социальных и экологических процессах. Это позволит не только принимать продуманные решения, но и прорабатывать меры но обеспечению конкурентоспособности и эффективности осуществляемых операций на международных рынках. Поэтому для современной российской экономики актуальной задачей является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международных стандартов.

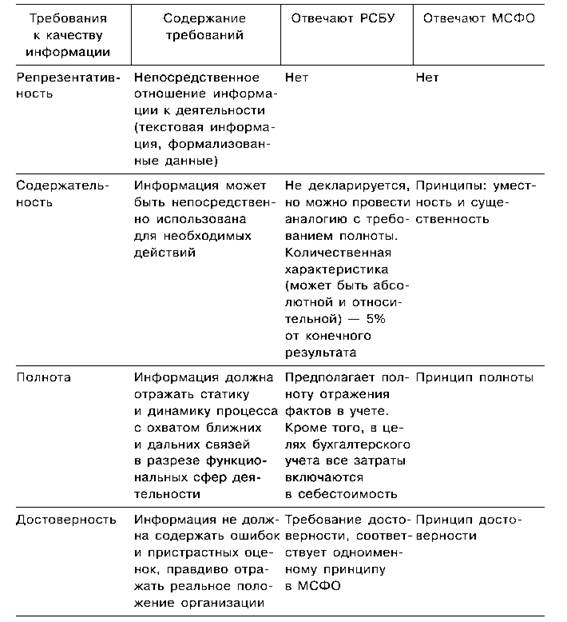

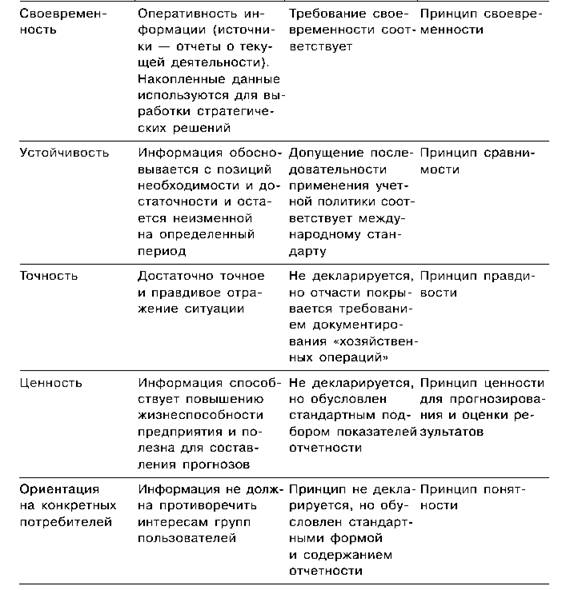

Сегодня активно осуществляется реформирование правил составления отчетности российских предприятий согласно международным стандартам (МСФО). Соответствие финансовой отчетности международным стандартам повышает прозрачность представляемых данных, дает более приближенное к действительности понимание реального финансового состояния бизнеса. Применение международных стандартов финансовой отчетности позволяет сопоставить между собой показатели отчетности компаний из разных стран, дает возможность применить более совершенные методы финансового анализа. Разрабатываемые на данный момент изменения и поправки к МСФО призваны повысить прозрачность данных отчетности, а также увеличить роль принципов стоимостного подхода к оценке активов и обязательств бизнеса. Несомненно, общий вектор изменений как в правилах составления отчетности российских предприятий, так и в самих МСФО направлен в сторону большего учета экономических принципов при ее составлении. Подход к финансовой отчетности с точки зрения потребности КЭА ставит перед финансовым учетом важнейшую задачу - способствовать повышению эффективности аналитического обеспечения системы менеджмента посредством оказания информационной поддержки различным пользователям в процессе принятия решений. Надо полагать, что первым шагом в реализации данной задачи должна стать разработка требований к качеству информационного обеспечения. В таблице 1.1 представлены сформулированные нами требования к качеству информационного обеспечения и даны ответы с позиций их соответствия правилам и принципам российских стандартов бухгалтерского учета (РСБУ) и МСФО. Данные таблицы свидетельствуют о том, что МСФО содержит достаточно большое количество принципов, отвечающих этим требованиям. Общим требованием к информационному обеспечению является возможность отражения осуществленной и планируемой стратегии.

Таблица 1.1. Требования к информационному обеспечению КЭА с позиций РСБУ и МСФО

В настоящее время в данных финансовой отчетности такое отражение информации носит неполный, иногда неявно выраженный характер. Далеко не все организации сообщают о своих стратегических планах, а российские бухгалтеры воспринимают отчетность как совокупность форм, жестко детерминированных органами государственной власти. Внешний пользователь, для которого неясна стратегия организации в целом и стратегия относительно его отдельных компонентой, не может должным образом оценить эффективность и устойчивость бизнеса.