Хеджеры

Рассмотрим действия хеджера при реализации различных опционных стратегий.

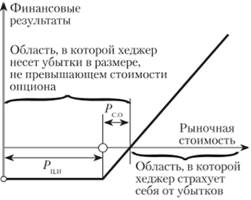

Приобретение опциона колл. Рассмотрим основные схемы опционной стратегии хеджера, выступающего в качестве покупателя опциона. В этом случае выплачиваемая премия по опциону представляет собой не что иное, как страховой взнос. Покупатель опциона колл с физической поставкой акций имеет право купить эти акции к определенной дате но определенной цене исполнения. Зависимость финансового результата этой операции от рыночной стоимости базисного актива представлена на рис. 3.16.

Рис. 3.16. Зависимость финансовых результатов покупки опциона колл от рыночной стоимости базисного актива опциона

Из рис. 3.16 следует, что при низкой стоимости акций, составляющих базисный актив опционного контракта, хеджер будет нести убытки в размере не более уплаченной им стоимости опциона (премии по опциону). Эти убытки связаны с тем, что на рынке хеджер может купить акции дешевле, чем та стоимость, которая заложена в опционном контракте (цена исполнения опциона). Уплаченная хеджером премия но опциону составляет его плату за страхование сделки.

В том случае, когда стоимость акций на рынке будет достаточно высокой, опционный контракт на покупку выполнит свои функции инструмента страхования сделок. При этом, воспользовавшись своим правом по опциону колл, хеджер купит акции по цене исполнения опциона. Таким образом, хеджер, покупая опцион колл, страхует себя от риска повышения рыночной стоимости акций, которые он собирался купить.

Рыночная стоимость ценных бумаг, составляющих базисный актив опционного контракта, выше которой хеджер имеет возможность страховать свои риски, а ниже которой несет убытки, связанные со страховыми платежами, определяется но формуле

где Рб.а – граничное значение рыночной стоимости акций, составляющих базисный актив опциона;

Рц.и – цена исполнения опциона;

Рс.о – стоимость опциона (премия по опциону) Приобретение опциона пут. В том случае, когда хеджер стремится застраховать себя от риска снижения стоимости при продаже ценных бумаг в будущем, он покупает опцион пут (опцион на поставку). Зависимость финансового результата этой операции от рыночной стоимости базисного актива приведена на рис. 3.17.

Рис. 3.17. Зависимость финансовых результатов покупки опциона пут от рыночной стоимости базисного актива

При низкой стоимости акций, составляющих базисный актив опционного контракта, хеджер реализует свое право по опциону па продажу акций по цене исполнения опциона. Однако в том случае, когда рыночная стоимость базисного актива опциона станет больше величины, вычисляемой по формуле

хеджер будет нести убытки, размер которых не превышает величины премии по опциону. Уплаченная хеджером премия по опциону составляет его плату за страхование сделки.

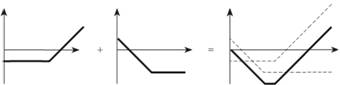

Комбинированная стратегия. Операции купли-продажи опционов колл и пут позволяют реализовать более изощренные стратегии. Рассмотрим, каким образом при помощи операций с опционами можно застраховать себя от значительных изменений цен на финансовый инструмент, составляющий базисный актив опциона. Для этого необходимо осуществить покупку опционов пут и колл на данный финансовый актив с одинаковым сроком исполнения и ценами исполнения, близкими к средней стоимости базисного актива. Финансовые результаты от приобретения опциона пут и опциона колл представлены двумя графиками (см. рис. 3.15). Суммарный финансовый результат данной операции, являющийся суммой финансовых результатов этих операций, приведен на рис. 3.18.

Рис. 3.18. Финансовый результат операции приобретения опционов колл и пут

Результирующий график показывает, что при значительных изменениях рыночной стоимости финансового инструмента, составляющего базисный актив опциона, относительно среднего значения финансовый результат операции будет положителен. Таким образом, хеджер страхует себя от финансовых потерь при значительном изменении цены базисного актива на рынке.

Следовательно, опционная стратегия хеджеров на рынке срочных контрактов состоит в том, чтобы, приобретя соответствующий опцион (колл, пут или их комбинацию), сохранить открытую позицию по опциону до момента поставки ценных бумаг.

В случае приобретения опциона на покупку (опциона колл):

• при возрастании рыночной стоимости базисного актива хеджер реализует свое право по опциону, приобретая ценные бумаги по цене исполнения опциона;

• если стоимость ценных бумаг на рынке будет низкой, хеджер приобретает их на фондовом рынке, теряя, однако, при этом часть денежных средств, которые были затрачены на приобретение опциона.

В случае приобретения опциона на продажу (опциона пут):

• акции на фондовом рынке стоят дорого, хеджер продает ценные бумаги на фондовом рынке, потеряв часть прибыли, затраченной на приобретение опциона;

• при уменьшении стоимости базисного актива хеджер реализует свое право по опциону, продавая базисные инструменты по цене исполнения опциона.

Спекулянты

Спекулянт, работая на рынке срочных контрактов, преследует цель получения прибыли. Совершая операции с опционными контрактами, он отслеживает движение не только стоимости исполнения опциона, но и премию по нему. Спекулятивная прибыль получается при продаже опционного контракта но более высокой цене, чем при покупке.

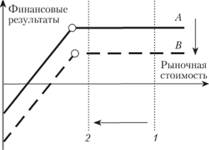

Рассмотрим финансовый результат операции продажи опциона пут (опциона на поставку) (рис. 3.19).

Рис. 3.19. Зависимость финансовых результатов продажи опциона пут от рыночной стоимости базисного актива

Пусть спекулянт продал опцион на поставку по цене, характеризующейся линией А, причем рыночная стоимость базисного актива в тот период времени имела значение 1.

Рассмотрим два наиболее очевидных и простых случая, когда спекулянту выгодно купить опцион и закрыть свою позицию.

1. Премия по опциону не изменилась, однако стоимость ценных бумаг, составляющих базисный актив опциона, уменьшилась до значения 2. В этом случае есть опасность возникновения ситуации, когда спекулянт будет вынужден нести обязательства по опциону. Поэтому, чтобы не нести дополнительных расходов, спекулянту выгодно купить опцион и закрыть свои обязательства.

2. Рыночная стоимость базисного актива опциона не изменилась, однако премия по нему уменьшилась. На рис. 3.19 эта ситуация иллюстрируется переходом с линии А па линию В. В этом случае спекулянту выгодно купить дешевый опцион, получив спекулятивную прибыль, и закрыть свои обязательства по опциону.

Следует отметить, что так же, как и стоимость базисного актива, величина опционной премии является рыночным параметром и постоянно изменяется под действием рыночных и экономических факторов. К таким факторам относятся:

1) общее состояние рынка:

• текущие процентные ставки;

• курсы валют;

• спрос и предложение как на рынке опционов, так и на рынке базисных активов;

2) информация об инструменте, составляющем базисный актив опциона:

• текущая стоимость заложенных в основу опциона инструментов;

• прогнозируемая степень изменений стоимости;

• сведения об изменениях стоимости базисного актива в прошлом;

• размер дивидендов, выплачиваемых по фондовым инструментам;

3) соотношение между текущей стоимостью инструментов базисного актива и ценой исполнения по опциону;

4) характеристики самого опциона:

• вид опциона;

• срок действия опциона;

• емкость рынка опционных контрактов;

5) текущая стоимость родственных рыночных инструментов, например фьючерсов;

6) индивидуальная оценка участниками сделки возможного развития ситуации на рынке опционов и фондовом рынке.