Функции банковской системы

Структуризация банковской системы по функциональному (социальному) принципу предполагает выделение в ней коммерческого и некоммерческого сегментов, включающих в себя ряд элементов (видов кредита или кредитных учреждений). Могут выделяться также сегменты, объединяющие элементы, обладающие в большей или меньшей степени коммерческими и некоммерческими чертами.

В правовых и юридических документах идентификация того или иного отношения, экономической категории, а чаще организационной структуры осуществляется на базе правового (нормативного, юридического) принципа. Законодательными признаками коммерческой организации являются наличие прибыли среди заявленных документарно (например в уставе) целей ее образования и последующего функционирования, а также факт перераспределения получаемой прибыли между ее совладельцами (пайщиками или акционерами). Факт отсутствия в уставных документах кредитной организации записи о прибыли как одной из целей ее деятельности или наличие специального лозунга о том, что прибыль не является целью работы организации, позволяет при отсутствии распределения полученной прибыли между участниками и направления ее на обеспечение или расширение деятельности организации определить данную организационную структуру как некоммерческую. Вместе с тем в сам правовой принцип могут быть дополнительно заложены и иные нормативные принципы, и тогда они проявляются в комплексе.

Так, на основе этического принципа можно подразделять коммерческие и некоммерческие организации (в том числе кредитные) в зависимости от их миссии или главной идеи. Согласно этическому принципу организация, деятельность которой связана с получением прибыли, но нацелена на выполнение задач социального характера (жилье малоимущим, бесплатное медицинское обслуживание, хосписы и дома престарелых, сиротские приюты, товары детского ассортимента и др.), – некоммерческая. Если организация позиционирует себя как социально ориентированная, а в реальности главное для нее – получение максимальной прибыли, то это (согласно данному принципу) коммерческая организация. Так действуют некоторые негосударственные учебные заведения, отдельные благотворительные фонды, большинство религиозных сект, многие профессиональные союзы и ассоциации.

Социальный принцип разводит коммерческие и некоммерческие организации (в том числе кредитные) в зависимости от того, как ориентирован их продуктовый ряд, на какие социальные группы клиентов направлены приоритеты их политики, насколько клиентоориентирована их деятельность. Если банк или кредитная организация нацелены и работают преимущественно с пенсионерами, учащимися, молодыми семьями, безработными, эмигрантами и др. (вдовьи, ученические, ветеранские сберегательные кассы в начале развития сберегательного дела в России), его можно отнести к некоммерческим организациям. В определенной мере к ним можно также причислить и организации, осуществляющие микрокредитование начинающих свое дело мелких предпринимателей. Для малого бизнеса во многом характерны социальные черты – нацеленность на жизнеобеспечение населения и разрешение социальных проблем.

То, что банки и иные кредитные организации осуществляют кредитование, расчетное обслуживание, инвестиционные услуги, предоставляемые предприятиям, организациям и физическим лицам с главной (если не единственной) целью получения максимальной прибыли, определяет их как коммерческие.

Разделение предприятий, учреждений и организаций на коммерческие и некоммерческие по кредитно-финансовому принципу основывается на различиях параметров и характеристик входящих и исходящих денежных потоков, и в первую очередь их мотивации. Если денежные потоки организации мотивируются и активизируются социальным побуждением и преимущественно не связаны с движением товаров и услуг, их относят к некоммерческим. При мотивации денежных потоков организации потребностями товарного производства и движением товаров и услуг организация считается коммерческой.

В определенной мере может быть реализован и организационный принцип, разделяющий организации, предприятия и учреждения на коммерческие и некоммерческие в зависимости от их форм организации и даже от названий.

Отнесение организаций, предприятий и учреждений к коммерческим или некоммерческим может быть основано на производственном принципе, т.е. в зависимости от того, чем занята организация, как организовано ее производство, что она изготовляет, каковы потребительские характеристики ее продукции и их рыночные параметры.

В качестве примера реализации функционально – институционального принципа построения банковской системы можно привести ее модифицированную функционально-институциональную схему (рис. 9.9).

Рис. 9.9. Функционально-институциональная схема построения банковской системы

Все организации коммерческого сегмента функционируют с целью извлечения максимального дохода (прибыли); все остальные целевые установки, задачи и интересы как кредитных организаций, так и их клиентов носят подчиненный характер. Для некоммерческого сегмента и его организаций проведение операций и оказание платных услуг, приводящих к получению прибыли, не исключено, но прибыль не является единственной целью их деятельности.

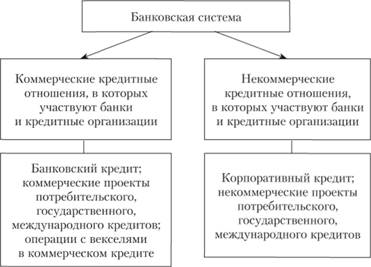

Участие банков в отдельных видах кредита, где принцип платности не реализуется как обязательный, не исключено при соблюдении определенных условий. Это корпоративный кредит, государственный кредит (национальные проекты) и потребительский кредит (социальная ипотека, кредитование сотрудников). Социальность в данном случае реализуется в наборе льгот, которые резко снижают цену кредита, и его эффективная ставка становится намного ниже номинально зафиксированной в кредитном соглашении. Это дает возможность построить организационную схему банковской системы, характеризующую ее как функциональную (социальную) (рис. 9.10), однако эпизодичность и кратковременность в ней некоммерческих отношений делают ее крайне негибкой.

Рис. 9.10. Организационная схема построения банковской системы

Выделение в банковской системе коммерческих и некоммерческих сегментов позволяет более оптимально позиционировать клиентскую базу коммерческих банков и обеспечить максимально полное удовлетворение интересов и потребителей и контрагентов.

Рыночный тип банковской системы отличается от распределительного, или централизованного, типа банковской системы отсутствием монополии государства на банки, возможностью образования их любыми субъектами в любой форме собственности. Многие банки, существующие в рыночной экономике, разделили между собой эмиссионные и кредитные функции. Центральный банк монопольно проводит эмиссию; кредитование осуществляют коммерческие банки: инвестиционные, инновационные, ипотечные, сберегательные и др. Государство и коммерческие банки не отвечают по обязательствам друг друга; последние подчиняются только решениям своего совета и акционеров. Для рыночной банковской системы характерны многообразие форм собственности на банки, децентрализованная схема управления, то, что центральный банк подотчетен парламенту, руководитель центрального банка утверждается парламентом, а глава коммерческого банка назначается его советом. Банковская система является в основном двухуровневой, а ее политика представляет собой политику множества банков.

В распределительной системе собственником всех банков является государство, которое монопольно формирует банки одного уровня и отвечает по обязательствам банков, которые подчиняются правительству; кредитные и эмиссионные операции сосредоточены в одном банке, его руководитель назначается центральной или местными властями. Схема управления в ней централизованная, вертикальная и одноуровневая. Распределительной была банковская система Советского Союза. Банковская система России прошла переходный период и является рыночной. В банковской системе переходного периода содержатся элементы рыночной, но взаимодействие их развито недостаточно.

Принято различать национальную, региональную, международную и мировую банковские системы. Национальная банковская система существует в границах государства, обслуживает органы его государственной власти, экономику и население.

Региональные банковские системы появились в связи с необходимостью расширения регионального сотрудничества и экономической интеграции стран. К ним относятся Межамериканский банк развития, учрежденный в 1959 г.; Африканский банк развития, основанный в 1964 г.; Азиатский банк развития (1966 г.). В 1958 г. был создан Европейский инвестиционный банк (ЕИБ), целью которого было провозглашено долгосрочное (на 20–25 лет) финансирование слабо развитых регионов, совместных проектов стран- участниц, развитие производственной структуры государств Европы и долгосрочное (на 30–40 лет) кредитование ассоциированных стран-участниц.

В европейской банковской системе функционируют Европейский денежный фонд сотрудничества и другие кредитно-финансовые организации. В 1991 г. для содействия в переходе к рыночной экономике стран Центральной и Восточной Европы, а также стран СНГ появился Европейский банк реконструкции и развития (ЕБРР). Его учредителями стали более 60 стран, в том числе США, Япония, Российская Федерация, а также Европейский союз и Европейский инвестиционный банк. Такой банк является частью уже международной банковской системы, его уставный капитал составил более 20 млрд ЭКЮ.

Но первым международным банком был созданный в 1930 г. в результате межправительственного соглашения Англии, Бельгии, Германии, Италии, Франции и Японии Банк международных расчетов (БМР). Его целями были провозглашены содействие сотрудничеству центральных банков стран-участниц, а также обеспечение расчетов между ними. В дальнейшем к учредителям присоединились Швейцария и некоторые коммерческие банки США во главе с Банкирским домом Моргана. К 1932 г. число его участников увеличилось на 19 европейских стран.

Мировая банковская система включает в себя Международный валютный фонд (МВФ), созданный в марте 1947 г. как орган ООН; Международный банк реконструкции и развития (МБРР), функционирующий с июня 1946 г. в качестве специализированного и независимого от ООН и образовавший в 1956 г. Международную ассоциацию развития (МАР), в 1966 г. Международный центр урегулирования инвестиционных споров, в 1988 г. Многостороннее агентство по гарантированию инвестиций. В дальнейшем МБРР был переименован в группу Всемирного банка (ВБ).

Международные, региональные и национальные банковские системы взаимодействуют друг с другом, они взаимосвязаны и взаимозависимы, т.е. образуют мировую банковскую систему.

Современная банковская система России является рыночной, идентичной моделям банковских систем европейских стран, двухуровневой во главе с центральным банком, выполняющим функцию эмиссионного центра. Второй уровень в ней представляют коммерческие банки. Банк России по своему капиталу является на 100% государственным, денежно-кредитное регулирование осуществляет рыночными инструментами, участвует в капиталах отдельных коммерческих банков, выполняет функции надзора за их деятельностью.

Принципами построения российской банковской системы являются единство, наличие двух уровней, сочетание государственного регулирования и саморегулирования, независимость Банка России от других органов власти, монополия денежной эмиссии, невмешательство государства в оперативную деятельность кредитных организаций, лицензирование банковской деятельности, сохранение банковской тайны и стабильность. Она включает в себя элементы, подчиненные единым целям.

Государственное регулирование банковской деятельности регламентировано актами общегосударственного значения: конституцией страны; законодательством о деятельности параллельно функционирующих институтов, законами о бирже, акциях и ценных бумагах, об ипотеке, трасте и трастовых операциях, финансово-промышленных комплексах, инвестиционных займах; документами, определяющими перспективу развития банковской системы страны. Особо выделяется при этом банковское законодательство.

Кроме того, существуют нормативные акты Банка России, инструкции кредитных учреждений, законы по различным аспектам банковской деятельности (кредитному делу, системе электронных платежей, банковской тайне) и подзаконные акты: указы Президента РФ, постановления Правительства РФ, нормативные акты министерств и ведомств. Регулируют деятельность банковской системы также решения Конституционного и Верховного судов РФ, нормы международного права, международные договоры Российской Федерации. Лицензирование банковской деятельности осуществляется Банком России.