Финансовые расчеты

Как определить наиболее доходный вид долгового инструмента, если они различаются по срокам и суммам выплат?

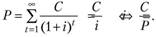

С этой целью производится расчет особого показателя – доходность к погашению (или внутренняя норма доходности ценной бумаги) (yield to maturity).

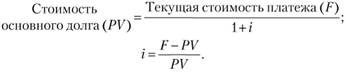

Доходность к погашению показывает ставку процента, при которой сегодняшняя дисконтированная стоимость поступлений по долгу равна текущей цене (стоимости) долга.

Для простой годовой ссуды доходность к погашению рассчитывается так:

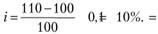

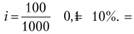

Например, при основной сумме долга в 100 тыс. руб. (наш предыдущий пример) и текущей стоимости платежа в 110 тыс. руб. (основная сумма долга плюс проценты), доходность к погашению равняется

Доходность к погашению в данном случае полностью совпадает с простой процентной ставкой.

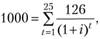

Для ссуды с фиксированным платежом доходность к погашению находится из формулы

где PV – основная сумма долга; F – ежегодный фиксированный платеж; t – период времени; N – количество лет до срока погашения; i – доходность к погашению.

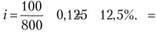

Например, если индивид взял ипотечную ссуду на 25 лет в размере 1 млн руб. при фиксированных ежегодных платежах в 126 тыс. руб., то доходность к погашению такой ссуды составит

откуда i = 12%.

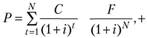

Для расчета доходности к погашению подобных сложных ссуд используются специальные финансовые программы и финансовые калькуляторы. Доходность к погашению купонной облигации находится по формуле

где Р – текущая цена облигации; С – ежегодный купонный платеж; F – номинальная стоимость облигации; t – период времени; N – количество лет до срока погашения; r – доходность к погашению.

Пусть, например, индивид хочет приобрести купонную облигацию номинальной стоимостью 1000 руб., которая будет приносить ему ежегодно 100 руб. купонного дохода, при купонной ставке в 10%. Какова доходность к погашению данной облигации?

Доходность к погашению будет зависеть от текущей цены облигации. Можно вычислить разные варианты доходности к погашению при различных ценах (табл. 6.1).

Таблица 6.1

Зависимость доходности к погашению от текущей цены купонной облигации

|

Текущая цена купонной облигации, руб. |

Доходность к погашению, % |

|

1200 |

7,13 |

|

1100 |

8,48 |

|

1000 |

10,00 |

|

900 |

11,75 |

|

800 |

13,81 |

Если цена облигации совпадает с ее номинальной стоимостью, то купонная ставка показывает доходность к погашению. При росте цены купонной облигации доходность к погашению уменьшается. Существует обратная зависимость доходности к погашению и текущей цены купонной облигации.

Вопрос для размышления

Как соотносятся между собой купонная ставка и доходность к погашению при разной цене купонной облигации?

Для быстроты подсчета выгоды от приобретения купонной облигации может использоваться показатель текущей доходности:

где С – годовой купонный платеж; Р – текущая цена купонной облигации.

Частным случаем купонной облигации является консоль – облигация без срока погашения. Раз нет срока погашения (возможна бесконечная купля-продажа консоли), то нет и возмещения основной суммы долга. Владелец консоли может либо пользоваться ежегодными купонными платежами, либо продать облигацию. Доходность к погашению для консоли рассчитывается по формуле геометрической прогрессии:

Например, для консоли с ежегодным платежом в 100 руб. и текущей ценой в 1000 руб. доходность к погашению будет равна

При росте текущей цены консоли до 1200 руб. доходность к погашению упадет до

Этот процент оказывается чуть выше, чем доходность к погашению для обычной купонной облигации. Если же текущая цена консоли упадет, например, до 800 руб., то доходность к погашению вырастет:

Данная величина будет теперь чуть ниже, чем доходность к погашению для обычной купонной облигации.

Доходность к погашению и текущая доходность для консоли совпадают.

Для дисконтной облигации доходность к погашению вычисляется на основе следующей формулы:

где F – номинальная стоимость облигации; Р – текущая цена покупки (с дисконтом); i – доходность к погашению.

Реалии экономики

Хотя в теории подразумевается, что ставка процента – величина положительная (кто же будет давать в долг, не ожидая прибавления?), на практике встречаются ситуации, когда в течение довольно продолжительного периода времени ставки процента могут оказаться отрицательными. Такая ситуация сложилась в Японии в ноябре 1998 г. Казначейские векселя Банка Японии продавались с таким дисконтом, который обеспечивал доходность к погашению величиной (-0,004%). Почему же японские бизнесмены предпочитали покупать данные векселя, а не держать активы в наличности? Для этого есть, как минимум, две важные причины. Во-первых, большие суммы денег удобнее хранить в форме облигаций, а не наличности. Во-вторых, такие суммы при покупке векселей можно держать в электронном виде, что удобно с точки зрения сокращения трансакционных издержек и издержек по хранению. Таким образом, если бы мы подсчитали дополнительные издержки перемещения средств, то процентные ставки, скорее всего, оказались бы положительными, как это и предсказывается монетарной теорией.

Для дисконтных облигаций длительного срока можно вычислить дисконтную доходность (доходность на основе дисконта):

где F – номинальная стоимость дисконтной облигации; Р – цена покупки облигации; N – число дней до погашения облигации.

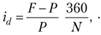

Если инвестор владеет облигацией какой-то период времени и не собирается держать данный долговой инструмент до момента погашения, то можно вычислить для него норму доходности ценной бумаги:

где С – ежегодный платеж; Pt+1 – цена облигации при продаже в момент (t + 1); Р, – цена облигации при покупке в момент t.

Таким образом, норма доходности показывает отношение выплат по ценной бумаге и изменение ее рыночной стоимости по отношению к первоначальной цене покупки.

Эту формулу можно переписать в несколько ином виде:

Здесь виден экономический смысл нормы доходности. Первая часть –  - характеризует текущую доходность облигации. Вторая часть –

- характеризует текущую доходность облигации. Вторая часть –  – показывает прирост капитала инвестора. Тогда

– показывает прирост капитала инвестора. Тогда

Итак, при принятии решения о покупке или продаже кредитного инструмента необходимо принимать во внимание ряд параметров денежного рынка: доходность к погашению, текущую доходность, величину процентного платежа, срок погашения, потенциальный прирост капитала.