Финансовые модели банкротства на основе теории вероятностей

Более сложным вариантом прогнозирования банкротства является оценка с использованием методов теории вероятностей. В качестве примера можно привести теорию ММ нобелевских лауреатов Ф. Модильяни и М. Миллера, которые изучали влияние структуры капитала компаний на вероятность их банкротства. Ученые определили зависимость между соотношением заемных и собственных средств и банкротством: вероятность того, что фирма окажется не в состоянии выполнить свои обязательства, увеличивается по мере роста долговых обязательств в структуре капитала.

Вероятность банкротства не является линейной функцией от соотношения задолженности и собственного капитала, а, начиная с некоторого момента, увеличивается растущими темпами. Увеличиваются и ожидаемые издержки, связанные с банкротством (услуги адвокатов, аудиторов и т.д.).

Авторы теории ММ утверждают, что существует предельное количество долга, после которого риск предприятия начинает возрастать, а стоимость обыкновенных акций уменьшается.

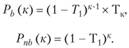

Вероятность банкротства определяется по формуле

где  – вероятность банкротства в первом году;

– вероятность банкротства в первом году;  – известный годовой темп банкротства в первом году, определяемый как условная вероятность банкротства фирмы до конца первого года при условии, что она работала в начале этого года.

– известный годовой темп банкротства в первом году, определяемый как условная вероятность банкротства фирмы до конца первого года при условии, что она работала в начале этого года.

На практике эта вероятность может быть приблизительно определена как процент организаций, обанкротившихся в течение этого периода на основе статистических данных. Так, например, в США в 1981–1988 гг. средний темп банкротств составлял от 0,6 до 1,2%.

Во втором году, соответственно, вероятность банкротства составит

где  – вероятность того, что в первом году фирма не обанкротится.

– вероятность того, что в первом году фирма не обанкротится.

Таким образом, получается формула банкротства компании в течение К лет:

тогда как вероятность того, что фирма обанкротится в течение п лет:

Если годовой темп банкротства постоянен, т.е.

то формулу можно упростить:

Оценка риска банкротства при инвестировании

При инвестировании средств в развитие или финансовое оздоровление компании необходимо оценить эффективность инвестиций. Причем это могут быть как инвестиции в финансовые вложения (акции, облигации и др.), так и в основной капитал.

Эффективность вложений в основной капитал зависит от множества факторов, среди которых важнейшими являются: отдача вложений, срок окупаемости инвестиций, рентабельность инвестиций. Анализ эффективности инвестиций подробно рассмотрен в главе 5 (параграфы 5.3 и 5.4).

Несмотря на наличие большого количества методов и финансовых моделей диагностики банкротства на основе интегрального показателя, им присущ ряд недостатков. К ним можно отнести:

1) проблемы адаптации зарубежных моделей прогнозирования банкротства к условиям деятельности отечественных предприятий;

2) отсутствие в методиках учета особенностей хозяйственной деятельности (отраслевых особенностей);

3) проблемы определения весовых коэффициентов для факторных математических моделей и пороговых значений результативного показателя;

4) отсутствие динамических оценок вероятности банкротства (почти все методики основаны на статической оценке).