Факторный анализ и моделирование хозяйственных процессов

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей, но на каждый такой показатель оказывает влияние целая система факторов. Факторы – это элементы, причины, воздействующие на данный показатель или на ряд показателей. При комплексном анализе наряду с общими (синтетическими) показателями рассматриваются более частные (аналитические) показатели, являющиеся факторами другого показателя более высокого порядка. Исходя из задач экономического анализа важное значение имеет классификация факторов с позиции их влияния на хозяйствующий субъект:

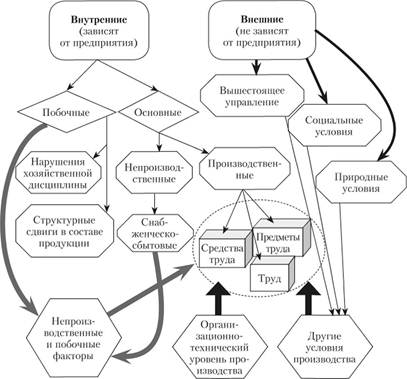

• внутренние, зависящие от предприятия:

– внутренние основные, определяющие результаты работы предприятия:

а) производственные, связанные с использованием средств труда, предметов труда и трудовых ресурсов;

б) непроизводственные, описывающие снабженческо-сбытовую, природоохранную деятельность, социальное развитие трудового коллектива и т.д.;

– внутренние неосновные – эти факторы хотя и определяют работу предприятия, но не связаны непосредственно с сущностью рассматриваемого показателя (например, структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины и т.д.);

• внешние – факторы, не зависящие от деятельности предприятия, но количественно определяющие уровень использования производственных и финансовых ресурсов данного предприятия. К ним относятся, в частности, внешнеэкономические, социальные, природные условия.

На рис. 1.5 представлена классификация внешних и внутренних факторов.

Рис. 1.5. Классификация внешних и внутренних факторов

Такая классификация факторов и совершенствование методики их анализа позволяют очистить основные показатели от влияния внешних и побочных факторов. Комплексная классификация факторов дает возможность моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства.

Факторами формирования результативных показателей и повышения экономической эффективности производства выступают техническое и организационное развитие, внешнеэкономические, социальные и природные условия хозяйственной деятельности. Данные факторы характеризуют показатели состояния техники, технологии, организации производства и управления:

• показатели научно-технического уровня производства (прогрессивности и качества продукции; техники и технологии; технической и энергетической вооруженности труда);

• показатели уровня организации производства (концентрации, специализации, кооперирования, диверсификации производства; длительности производственного цикла; ритмичности и других принципов рациональной организации производства и труда);

• показатели уровня управления (производственной структуры предприятия; структуры органов управления; технического обеспечения управленческих систем; использования экономических, организационно-административных и социально-психологических методов управления; нормирования, планирования и учетно-контрольной работы);

• показатели внешнеэкономических условий и связей предприятия, социальных условий; рационального природопользования и охраны окружающей среды.

Факторный анализ выступает одним из разделов комплексного анализа хозяйственной деятельности. Он выявляет и классифицирует факторы, влияющие на эффективность изучаемого явления; обеспечивает переход от оценки абсолютного уровня и динамики эффективности к раскрытию основных направлений и тесноты причинно-следственных связей конкретных показателей хозяйственной деятельности. При факторном анализе используются не заранее заданный перечень причин, влияющих на изучаемую переменную, а определяются наиболее важные из них, с учетом их взаимосвязи и взаимодействия. С помощью приемов факторного анализа удается установить, какой из факторов оказывает решающее влияние на изучаемый показатель.

Все методы факторного анализа можно условно разделить на три группы: методы детерминированного, стохастического (статистического) анализа и смешанных или самоорганизующихся моделей (методы самоорганизации).

Основным приемом детерминированного факторного анализа является последовательное элиминирование факторов. Элиминировать – значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Суть метода состоит в том, что последовательно рассчитывается влияние фактора на изменение результативного показателя при допущении, что в конкретный момент времени влияние оказывает только один фактор, а другие остаются неизменными и при условии, что факторы не связаны друг с другом. К методам детерминированного факторного анализа относят: метод дифференцирования, индексный метод, метод цепных подстановок, интегральный метод, логарифмический метод, метод абсолютных разниц, метод относительных разниц, метод пропорционального деления и другие. Рассмотрим некоторые наиболее популярные методы факторного анализа.

Метод дифференцирования. Если мы имеем функцию от двух аргументов

где а и b – аргументы функции f, то дифференциал от нее записывается в виде

где  – приращения значения функции и ее аргументов;

– приращения значения функции и ее аргументов;  и

и  – частные производные функции f по ее аргументам; е – ошибка вычислений, равная отклонению значения суммы полученных произведений от точного значения.

– частные производные функции f по ее аргументам; е – ошибка вычислений, равная отклонению значения суммы полученных произведений от точного значения.

Полное выражение позволяет выделить в  изменение функции под влиянием двух факторов (

изменение функции под влиянием двух факторов ( – влияние первого фактора;

– влияние первого фактора;  – влияние второго фактора) и е – ошибки вычислений, обусловленной их совместным воздействием.

– влияние второго фактора) и е – ошибки вычислений, обусловленной их совместным воздействием.

Другие методы отличаются от дифференцирования способом распределения значения е между рассматриваемыми факторами.

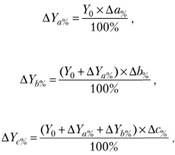

Индексный метод базируется на относительных показателях, выражающих отношение данного показателя к уровню его в прошлое время или к уровню аналогичного показателя, принятого за базу сравнения. С помощью данного метода можно установить количественное влияние на изучаемый совокупный показатель различных факторов. В аналитической практике применяются различные формы индексов: геометрическая, гармоническая, агрегатная и др. Например, изучая зависимость объема производства продукции на предприятии от изменения численности работников и производительности их труда, можно воспользоваться следующей системой индексов:

где  и

и  – численность работников соответственно в базисном и отчетном периоде;

– численность работников соответственно в базисном и отчетном периоде;  и

и  – производительность труда работников соответственно в базисном и отчетном периоде;

– производительность труда работников соответственно в базисном и отчетном периоде;

– общий индекс изменения объема производства продукции на предприятии;

– общий индекс изменения объема производства продукции на предприятии;  – факторный индекс изменения численности работников на предприятии;

– факторный индекс изменения численности работников на предприятии;  – факторный индекс изменения производительности труда работников.

– факторный индекс изменения производительности труда работников.

Общее относительное изменение объема производства образуется как произведение относительных изменений двух факторов: численности работников и производительности их труда.

Разница числителя и знаменателя дает абсолютное влияние факторов.

Суть построения факторных индексов формулируется следующим образом. Если обобщающий экономический показатель представлен произведением количественного и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя. Однако принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден только тогда, когда число факторов равно двум: один – количественный, другой – качественный, а анализируемый показатель представлен как их произведение. Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по отдельным факторам при числе факторов более двух, и если их связь не является мультипликативной.

При расчетах абсолютного влияния применяются общие правила.

Правило 1. При определении влияния количественного фактора его приращение умножается на величину базового качественного фактора.

Правило 2. При определении влияния качественного фактора его приращение умножается па отчетное (следующее за базовым) значение количественного фактора.

Метод цепных подстановок применяется при анализе показателей отдельных предприятий только тогда, когда зависимость между изучаемыми показателями является прямой или обратно пропорциональной. Показатель при этом должен быть изображен в виде алгебраической суммы, произведения или частного от деления. Метод цепных подстановок применяется давно. Порядок применения способа цепных подстановок заключается в последовательной замене базисных значений одного из алгебраических слагаемых или одного из сомножителей фактической его величиной. Все остальные показатели при этом остаются без изменения. При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как ее произвольное изменение может привести к неправильным результатам.

В практике анализа принято, в первую очередь, выявлять влияние количественных показателей, а потом качественных. Так, если требуется определить, в какой степени на размер выпуска продукции повлияли численность работников и производительность труда, то, прежде всего, устанавливается влияние количественного показателя – численности работников, а потом качественного – производительности труда. Используя метод цепных подстановок, следует:

• четко представлять взаимосвязь между изучаемыми показателями;

• различать количественные и качественные показатели;

• правильно определять последовательность в тех случаях, когда имеется несколько количественных и качественных показателей (основных и производных, первичных и вторичных).

На изучаемый совокупный показатель отдельные факторы влияют в разной степени (размере) и в разных направлениях, которые определяются ОГЛАВЛЕНИЕм и математическим выражением.

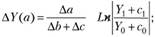

Разберем метод цепных подставок в общем виде. Введем следующие обозначения:

– базовое значение результативного показателя.

– базовое значение результативного показателя.

В это выражение сделаем первую подстановку фактического значения фактора  :

:

сделаем вторую подстановку – фактического значения фактора  :

:

наконец, сделаем третью подстановку фактора с1:

– это конечное значение результативного показателя,

– это конечное значение результативного показателя,

тогда:

– влияние фактора а;

– влияние фактора а;

– влияние фактора b;

– влияние фактора b;

– влияние фактора с.

– влияние фактора с.

При количестве аргументов (факторов) более трех алгоритм строится аналогично.

Метод ценных подстановок может применяться в процессе анализа и в несколько модифицированной форме – в виде способа разниц. Этот способ требует меньшего числа расчетных операций, поскольку создается возможность непосредственного выхода на конечный результат.

Метод абсолютных разниц используется только в мультипликативных и смешанных моделях типа

или

или

и рассчитывается умножением абсолютного прироста исследуемого фактора на базисную величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

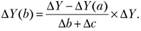

Метод относительных разниц применяется в мультипликативных и комбинированных моделях типа

Он значительно проще цепных подстановок, что в некоторых случаях делает его очень эффективным (например, когда исходные данные уже содержат определенные ранее относительные отклонения факторных показателей). Сущность данного метода рассмотрим на предыдущей модели. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда отклонение результативного показателя за счет каждого фактора определяется следующим образом:

Метод пропорционального деления используется в аддитивных и смешанных моделях типа

Рассмотрим его на модели типа  . Расчет будет выглядеть следующим образом:

. Расчет будет выглядеть следующим образом:

Используя модели детерминированного анализа, на основе элиминирования исходят из того, что факторы изменяются независимо друг от друга. В действительности же факторы изменяются совместно и, взаимодействуя друг с другом, оказывают влияние на результативный показатель. Дополнительный прирост при этом присоединяется при элиминировании к одному из факторов, как правило, к последнему, поэтому величина влияния факторов па результативный показатель зависит от места, на которое поставлен тот или иной фактор в детерминированной модели. По этой причине метод цепных подстановок имеет существенный недостаток, который состоит в том, что изменение последовательности подстановок несколько меняет и результаты расчетов. При незначительных отклонениях фактических показателей от плановых (базисных) (до 5–10%) и при допускаемых округлениях результаты расчетов будут одинаковыми при любой последовательности. Таким образом, метод цепных подстановок в таких условиях себя полностью оправдывает.

Интегральный метод является развитием метода цепных подстановок и методом интегрального определения влияния различных факторов. Интегральный метод обеспечивает однозначность и более точные оценки влияния различных факторов.

В теории экономического анализа хозяйственной деятельности разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика. Приведем некоторые из них.

Факторная модель типа  :

:

1)

2)

3)

Факторная модель типа  :

:

1)

2)

3)  или

или  .

.

При двухфакторной мультипликативной модели расчеты про водятся на основе базовых значений показателей, а ошибка вычислений распределяется между факторами поровну.

Факторная модель типа  :

:

1)

2)

3)

Экономическая система хозяйствующего субъекта может быть представлена в виде некоторой информационной модели. Тогда экономический анализ подобной системы заключается в исследовании информационной модели, т.е. изучении и оценке информации об отдельных элементах производства, влияния их на единое целое (хозяйственную деятельность) и воздействия процессов функционирования всей системы на отдельные ее звенья. Таким образом, моделирование представляет собой способ изучения и оценки хозяйственной деятельности на основе ее отражения с помощью экономико-математических формул. Экономико-математическое моделирование является одним из современных методов экономического анализа, поскольку тесно связано с информационными базами данных и компьютерной программной обработкой. ОГЛАВЛЕНИЕ метода моделирования состоит в конструировании модели изучаемого объекта на основе его предварительного изучения и выделения его существенных характеристик, а также в экспериментальном или теоретическом анализе модели и сопоставлении результатов с данными об объекте, и последующей корректировке модели. Как правило, в экономическом анализе используются, главным образом, математические модели, описывающие изучаемое явление или процесс с помощью уравнений, неравенств, функций.

Моделирование предполагает:

• выбор целевой функции, т.е. критериев для сравнительной оценки (максимальная прибыль, минимальная себестоимость продукции, максимальная загрузка оборудования, минимизация риска в границах, установленных инвестором и т.п.) при наращивании экономического потенциала предприятия;

• введение непротиворечивых ограничений на альтернативы, которые устанавливаются, исходя из состояния параметров внутренней и внешней среды (спрос на продукцию, величина собственных инвестиционных средств, допустимый уровень риска). В качестве ограничений, как правило, выступает система неравенств;

• построение модели, при которой целевая функция стремится к максимуму (или минимуму) при условии, что полученное решение удовлетворяет всем поставленным ограничениям.

• поиск оптимального решения с помощью существующих на сегодняшний день математических методов и пакетов прикладных программ;

• всесторонний анализ результата.

Окончательным критерием достоверности и качества модели является практика, соответствие полученных результатов и выводов реальным условиям производства, экономическая содержательность полученных оценок. Лучшей моделью является не самая сложная и самая похожая на реальное явление, а та, которая позволяет получить самое рациональное решение и наиболее точные экономические оценки. Излишняя детализация затрудняет построение модели, часто не дает каких-либо преимуществ анализе экономических взаимосвязей и не обогащает выводов. В то же время излишнее укрупнение модели приводит к потере существенной экономической информации и иногда даже к неадекватному отражению реальных условий.

Типы моделей

Аддитивные (модели сложения), например себестоимость (С):

С = А + М3 + ФОТ + Ппр,

где А – амортизационные отчисления; М3 – материальные затраты; ФОТ – фонд оплаты труда с начислениями; Ппр – прочие расходы.

Мультипликативные (модели умножения), например, объем реализованной продукции может быть выражен:

В = Ч × ПТ,

где В – выручка от реализации продукции, работ, услуг; Ч – численность персонала; ПТ – производительность труда работников.

Кратные (модели деления), например, фондоотдача (производительность) основных производственных фондов может быть рассчитана и выражена факторной моделью:

где ФО – фондоотдача основных производственных фондов; В – выручка от реализации продукции, работ, услуг; ОФ – стоимость основных производственных фондов.

Для моделирования (разработки факторных моделей) используются следующие методы:

• удлинение модели, когда комплексные показатели в формуле заменяются суммой или разностью и т.п. их составляющих факторных переменных. Например, показатель капитала можно разложить как сумму внеоборотного и оборотного капитала, или собственных и заемных средств. В результате таких преобразований получаются другие формулы – факторные модели, содержащие факторные переменные, позволяющие выявить функциональную зависимость от них результирующего показателя;

• расширение факторной системы, когда показатели расчетной формулы умножаются и делятся на какие-либо факторные показатели. Это приводит к замене показателей прямого расчета на новые факторные переменные. Например, умножение и деление товарооборота на численность работников, а затем на численность продавцов, приводит к созданию новой трехфакторной модели зависимости товарооборота от численности и структуры персонала и среднегодового оборота на одного продавца:

где ТО – товарооборот; Ч – численность персонала;  – доля продавцов в структуре персонала;

– доля продавцов в структуре персонала;  – среднегодовой оборот на одного продавца;

– среднегодовой оборот на одного продавца;

• сокращение (деление) факторной системы.

Стохастический факторный анализ позволяет исследовать влияние на результирующий показатель факторов, не связанных с ним функциональной связью, т.е. являющихся случайными.

Классификация и количественная оценка влияния факторов, определяющих результативные показатели и категории, является, в свою очередь, основой классификации и расчета резервов повышения эффективности функционирования хозяйствующего субъекта.