Эффект и сила финансового рычага

Убедившись в наличии финансового рычага (Financial leverage[1]), с помощью которого компания может повысить ожидаемую доходность, логично изучить вопрос о силе, или степени, его воздействия на результаты работы конкретной компании. Сделаем это на примере условной компании, показатели функционирования которой представлены в табл. 5.1. Предположим, что компания, имеющая долговые обязательства, улучшила в текущем году свои экономические показатели и добилась роста прибыли до выплаты процентов и налогов (EBIT) на 1%: с 270 млн долл. до 272,7 млн. Остальные факторы остались неизменными. Определим, как при этом изменилась прибыль на акцию (EPS), рассчитываемая, как известно, по формуле

где А – стоимость активов компании; r – доходность активов;  ; D – величина долга; i – процентная ставка по долговым обязательствам; i – D– процентные платежи; t – ставка корпоративного налога;

; D – величина долга; i – процентная ставка по долговым обязательствам; i – D– процентные платежи; t – ставка корпоративного налога; – налоговые платежи; N – число акций в обращении.

– налоговые платежи; N – число акций в обращении.

Исходная прибыль на акцию

Прибыль на акцию в текущем году

Рост величины прибыли на акцию составит 2,5305 : 2,49 = 1,016265, или 1,6265%. Таким образом, рост EBIT на 1% привел к более значительному росту прибыли на акцию (EPS).

Причина этого эффекта заключается в том, что владельцы облигаций и других форм долговых обязательств ничего не получают от роста дохода и прибыли компании. Весь рост прибыли достается акционерам, которые выигрывают в таких условиях непропорционально много. (Необходимо, правда, иметь ввиду, что финансовый рычаг имеет обратную силу: при падении EBIT на 1% доходы акционеров сократятся на 1,6265%.)

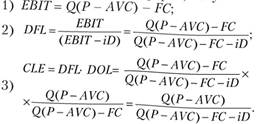

Сила финансового рычага (Degree of financial leverage, DEL) рассчитывается следующим образом:

Наполним эту формулу конкретным ОГЛАВЛЕНИЕм, принимая во внимание, что:

1) (1 – t)(EBIT – iD) – прибыль, доступная для акционеров в прошедшем году;

2) (1 – t)(1,01EBIT – iD) – то же в текущем году;

3) 0,01(1 – t) EBIT – рост прибыли акционеров.

Отсюда следует, что процентное изменение прибыли акционеров, а значит и процентное изменение прибыли на акцию

Сила рычага, таким образом, может быть рассчитана по формуле

Для рассматриваемой компании

Операционный леверидж и комбинированный эффект рычагов

Рассмотрев, каким образом финансовый рычаг может повысить прибыльность акционерного капитала, отметим, что это не единственный вид рычага, который можно использовать для данной цели. Существует еще производственный, или операционный, рычаг (Operating leverage), который определяется соотношением постоянных и переменных издержек компании.

Действие эффекта производственного рычага обусловливается тем, что выручка от реализованной продукции и общие переменные издержки увеличиваются, при прочих равных условиях, пропорционально объему производства компании, а величина постоянных издержек остается постоянной. Именно эта составляющая издержек и образует операционный рычаг, причем, чем больше удельный вес постоянных издержек в сумме производственных затрат компании, тем больше сила производственного рычага.

Сила операционного рычага (Degree of operational leverage, DOL) определяется следующим образом:

Прибыль до выплаты процентов и налогов рассчитывается по формуле

где Р – цена за единицу продукции; Q – количество реализованной продукции; FC – постоянные издержки компании; AVC – средние (на единицу продукции) переменные издержки.

Предположим, что объем продаж вырос на 1% – от Q до 1,01 ∙ Q. В этом случае имеем

Прирост прибыли до выплаты процентов и налогов составит величину

Процентное изменение EBIT

Учитывая, что рассчитанное процентное изменение EBIT соответствует изменению объема продаж на 1%, сила операционного рычага составит именно эту величину, т.е.

Как следует из формулы расчета силы операционного рычага, при отсутствии постоянных издержек (FC = 0) производственный рычаг равен единице. Иными словами, рычаг отсутствует, и рост объема продаж на 1% приводит к росту прибыли до уплаты процентов и налога также на 1%. С ростом доли постоянных издержек растет и сила операционного рычага.

В число компаний, присущим высокий уровень операционного рычага, входят те компании, которые вкладывают большой объем средств в разработку продукта, но тратят относительно мало на его изготовление и распространение. Под это определение подходят, например, компании, занимающиеся разработкой программного обеспечения, а также фармацевтические.

Проиллюстрируем расчет силы операционного рычага при помощи исходных данных, приведенных в табл. 5.3 и представляющих дополнительную информацию о деятельности рассматриваемой нами компании.

Таблица 5.3

Данные об издержках и сбыте компании

|

Экономические показатели |

Значения показателя |

|

Выручка от продаж, млн USD |

1500 |

|

Постоянные издержки, млн USD |

310 |

|

Переменные издержки, млн USD |

920 |

|

Прибыль до выплаты процентов и налогов, млн USD |

270 |

|

Объем продаж, ед. продукции |

10000000 |

|

Цена единицы продукции, долл. |

150 |

Операционный рычаг

Таким образом, для рассматриваемой компании рост объема продаж на 1% приведет к росту прибыли до выплаты процентов и налогов на 2,1481%.

Операционный (производственный) и финансовый рычаги могут действовать совместно, так что изменение показателей деятельности компании, измеряемое объемом продаж, с умноженной силой влияет на величину прибыли на акцию. Совместное действие рычагов можно разделить на две стадии.

1. При наличии постоянных издержек рост (падение) объема продаж ведет к умноженному росту (снижению) прибыли компании до выплаты процентов и налогов (EBIT), в чем и проявляется сила операционного рычага.

2. При использовании компанией заемного капитала рост (снижение) прибыли до выплаты процентов и налогов ведет к умноженному росту (снижению) величины прибыли на акцию, что обусловливается действием финансового рычага соответствующей силы.

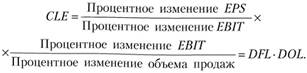

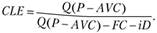

Совместный эффект производственного и финансового рычагов определяется степенью процентного изменения прибыли на акцию (EPS) при данном процентном изменении объема продаж.

Совместный эффект рычагов (Combined leverage effect, CLE) вычисляется, таким образом, как отношение

Возможно и другое, более структурированное, представление действия совместного эффекта производственного и финансового рычагов:

Для рассматриваемой компании имеем:

Таким образом, для анализируемой компании каждый процент роста объема продаж ведет к росту объема прибыли на акцию на 3,49%.

Представляя полученные выше результаты по расчету CLE в строгой алгебраической форме, получим

Таким образом, совместное влияние операционного и финансового рычагов может быть рассчитано по формуле

Обратите внимание на два последних слагаемых в знаменателе выражения для определения общего влияния производственного и финансового рычагов: именно они обусловливают и характеризуют уровень этого влияния.

Рассчитаем по выведенной нами формуле комбинированный эффект обоих рычагов:

что совпадает с ранее полученным результатом.

При использовании производственного и финансового рычагов необходимо отдавать себе отчет в том, что рычаг – обоюдоострое оружие. Экономическая ситуация, в которой приходится действовать компаниям, слишком сложна и непредсказуема для принятия здесь безапелляционных решений.

Продажи могут оказаться ниже, чем прогнозировались, и даже снизиться относительно предыдущего периода. В этом случае и операционный, и финансовый рычаги будут работать против интересов акционеров и сравнительно небольшое снижение объемов продаж может дать пропорционально более значительное сокращение прибыли на акцию (EPS). В таких условиях должна быть учтена неопределенность, или риски, соответствующих решений менеджмента по управлению компанией.

Производственный риск может быть результатом действия ряда факторов. Во-первых, невозможно точно предсказать спрос на продукцию компании, так что всегда есть неопределенность относительно будущего объема сбыта. Во-вторых, источником операционной неопределенности служит непредсказуемость производственных издержек, так как цены на факторы производства, и в первую очередь, на сырьевые товары, подвержены очень резким изменениям. Эти источники неопределенности следует учитывать в контексте оценки последствий использования операционного рычага компании.

Финансовый риск обусловлен, прежде всего, неопределенностью относительно будущей доходности активов компании, конкретный уровень которой никто не может гарантировать априори. Доходность активов, в частности, может оказаться ниже процентной ставки на обслуживание долга. В таких случаях бо́льшая доля заемных средств ведет к повышению степени риска в отношении уровня прибыли на акцию.

Совокупный риск для акционеров компании складывается из производственного и финансового рисков. Предположим, что компания работает в рискованной деловой среде, сбывая свою продукцию на крайне нестабильных рынках. Представляя, к примеру, отрасль характеризующуюся высоким удельным весом постоянных издержек, компания к тому же обременена существенными долговыми обязательствами, что еще больше увеличивает уровень общего риска. В этих условиях низкий уровень финансового рычага (и финансового риска) мог бы смягчить влияние сильного делового риска на динамику экономических показателей компании. Кроме того, менеджеры компаний с низким уровнем делового риска более спокойно могут принять решение об увеличении долговых обязательств компании с целью увеличения уровня финансового рычага.