Доверительный уровень

Мы упоминали ранее, что доверительный уровень при расчете экономического капитала должен соответствовать целевому кредитному рейтингу компании. Большинство банков надеется получить кредитный рейтинг АА от агентств для размещения обязательств, который предполагает вероятность дефолта от 3 до 5 бн. Это, в свою очередь, соответствует доверительному уровню от 99,95 до 99,97 %. Мы можем рассматривать этот доверительный уровень как количественное выражение склонности компании к риску.

Снижение доверительного уровня может существенно снизить уровень рискового капитала, размещенного для конкретной деятельности, особенно в случае, если профиль риска учреждения определяется операционным, кредитным рисками и расчетным риском (для которого крупные убытки происходят крайне редко). Следовательно, выбор доверительного уровня может влиять на показатели эффективности, скорректированные на риск, и результат решения компании о распределении капитала.

Пороговая ставка и правило бюджетирования капиталовложений

Большинство компаний использует одну и ту же пороговую ставку для всех видов деятельности: средневзвешенная стоимость акционерного капитала после уплаты налогов. В блоке 15-4 поясняется с техническими подробностями то, каким образом рассчитывается пороговая ставка. Пороговую ставку необходимо периодически пересматривать, скажем, каждые шесть месяцев или когда она меняется более чем на 10 %.

БЛОК 15-4

ТЕХНИЧЕСКОЕ ОБСУЖДЕНИЕ: РАСЧЕТ ПОРОГОВОЙ СТАВКИ

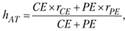

В большинстве компаний используется единая пороговая ставка hAT для всех видов деятельности на основании средневзвешенной стоимости акционерного капитала после уплаты налогов:

где СЕ и РЕ означают рыночную цену соответственно обыкновенных и привилегированных акций, а rСЕ и rРЕ– стоимость (ценность) соответственно обыкновенных и привилегированных акций.

Стоимость (ценность) привилегированных акций – это просто доходность привилегированных акций компании. Стоимость (ценность) обыкновенных акций определяется посредством модели, например модели определения стоимости капитальных активов:

где rf – безрисковая ставка; РС£ – бета обыкновенных акций компании; RM – ожидаемая доходность рыночного портфеля.

Когда компания рассматривает вопрос инвестирования в деятельность или ее закрытие, она рассчитывает RAROC после уплаты налогов для деятельности или направления деятельности и сравнивает с пороговой ставкой компании. Теоретически компания может применить простое решающее правило:

■ если коэффициент RAROC больше, чем пороговая ставка, то считается, что деятельность увеличивает стоимость (ценность) компании;

■ в противоположном случае считается, что деятельность уменьшает стоимость (ценность) компании и должна теоретически быть прекращена.

Однако можно показать, что применение этого простого правила может привести к принятию высокорисковых проектов, которые снижают стоимость (ценность) компании и ведут к отказу от проектов с невысоким риском, которые повысят стоимость (ценность) компании[1]. Высокорисковые проекты, например добыча нефти, характеризуются очень высокой волатильностью доходности, а проекты с низким уровнем риска, например розничное банковское обслуживание, создают стабильные доходы с низкой волатильностью.

Для преодоления этой проблемы нам необходимо сделать важную корректировку к расчету RAROC так, что систематическая рискованность доходности от коммерческой деятельности полностью учитывается в правиле принятия решения (блок 15-5).

БЛОК 1Б-Б

КОРРЕКТИРОВКА RAROC ДЛЯ РИСКА ДОХОДНОСТИ

В идеальном случае нам необходимо будет скорректировать традиционный расчет RAROC для получения показателя RAROC, который учитывает систематический риск (бета-риск, рассмотренный в гл. 5) доходности и для которого пороговая ставка (критическая контрольная точка, выше которой деятельность увеличивает стоимость (ценность)) аналогична для всех направлений деятельности. Для корректировки ограничения традиционного показателя RAROC скорректируем коэффициент RAROC следующим образом:

Скорректированный

RAROC = RAROC – βE• (RM- rf),

где –бета акционерного капитала компании; RM –ожидаемый уровень доходности рыночного портфеля; rf – безрисковая процентная ставка, скажем, процентная ставка, выплачиваемая по трехмесячному казначейскому векселю.

Новое правило принятия решения будет следующим:

Принять (отклонить) проекты, для которых скорректированный RAROC больше (меньше), чем rf.

Корректировка риска [βE(RM-rf)] – это избыточная доходность над безрисковой ставкой, требуемой для компенсации акционерам компании недиверсифицируемого систематического риска, возникающего при инвестировании в деятельность (полагая, что акционеры имеют хорошо диверсифицированный портфель). Если доходность скорректирована на риск подобным образом, то пороговая ставка становится безрисковой ставкой.