Доходность акций

Приобретая акции того или иного эмитента, инвестор предполагает получить доход от своих вложений, который имеет две формы:

1) дивиденды;

2) прирост курсовой стоимости акций.

При расчете доходности акций необходимо различать текущую (дивидендную) доходность и полную доходность.

Текущая (дивидендная) доходность характеризуется размером годовых дивидендных выплат, отнесенных к цене акции. Например, инвестор приобрел акцию по цене 10 руб., по итогам года на каждую акцию были выплачены дивиденды в размере 1 руб. Это означает, что дивидендная доходность составила 10%.

Дивидендная доходность является одним из показателей, характеризующим финансовые результаты деятельности компании, который учитывают инвесторы при принятии решения о покупке акций. Приобретая акции, инвестор на основе данных о выплате дивидендов за предыдущие годы и анализа текущего финансового состояния оценивает возможные дивидендные выплаты текущего года и рассчитывает ожидаемую дивидендную доходность. Однако ожидания инвестора могут не оправдаться. Реальный размер дивидендов определяет общее собрание акционеров. В этом случае можно рассчитать фактическую дивидендную доходность путем сопоставления размера объявленных дивидендов с ценой акций на дату составления списка акционеров, имеющих право на получение дивидендов.

Как мы выяснили ранее, получаемые дивиденды – это только часть дохода от владения акциями, причем зачастую не самая большая. Бо́льшую часть дохода составляет прирост курсовой стоимости акций. В отличие от облигаций за акциями стоят реальные активы фирмы, что отражается на их рыночной цене. В случае успешного развития предприятия увеличиваются его активы и растет стоимость акций. Поэтому инвестор, вкладывая свои средства в акции, рассчитывает не столько на получение текущего дохода, сколько на получение совокупного дохода, учитывающего рост курсовой стоимости акций.

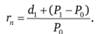

Полная доходность характеризуется размером выплачиваемых дивидендов и приростом цены акций по отношению к вложенному капиталу. Если текущая цена акции составляет Р0, а ожидаемая цена через год – Р1, причем за этот год будут выплачены дивиденды (d1), то полную годовую доходность (rn) можно определить по формуле

Пример 4.4

Рассчитаем ожидаемую доходность акций, которые в настоящее время стоят 100 руб., через год ожидается повышение цены акции до 115 руб., а по итогам истекшего года будет выплачен дивиденд в размере 5 руб. на акцию. Ожидаемая доходность акционера составит

Если инвестор владеет акциями несколько лет, то полная доходность rn в расчете на год определяется по формуле

где di – годовые дивидендные выплаты в году i; Р0 – цена приобретения акций; P1 – рыночная цена акций в году t; Т – число лет владения акциями; i = 1, 2, 3,..., t – год владения акциями.

Вложения в акции носят, как правило, долгосрочный характер, так как извлечение дохода в основном связано с приростом урсовой стоимости акций. Те инвесторы, которые ориентированы на получение регулярного текущего дохода, вкладывают свои средства в облигации, приносящие стабильный и гарантированный доход.

Фундаментальным свойством акций является высокая подвижность их курсовой стоимости, которая может многократно меняться в течение одного дня. Это свойство акций привлекает профессиональных участников фондового рынка, которые проводят краткосрочные спекулятивные операции с акциями с целью извлечения значительного дохода в результате постоянных колебаний их курсовой стоимости. Например, на российском рынке цена акции за один день может вырасти или снизиться на 2–3%. Умелое использование краткосрочных колебаний позволяет профессионалам получать доходность более 100%.

Рассматривая соотношение между дивидендной доходностью и доходностью от прироста курсовой стоимости акций в историческом аспекте, можно заметить, что в общей доходности все большую роль играет именно прирост цен акций (табл. 4.7).

Таблица 4.7. Среднегодовая доходность акций, %

|

Страна |

Годы |

Полная доходность |

В том числе |

|

|

дивидендная доходность |

прирост курсовой стоимости |

|||

|

США |

1802–1900 |

5,89 |

5,18 |

0,71 |

|

1900–1995 |

9,78 |

4,84 |

4,94 |

|

|

1950–2005 |

12,1 |

3,8 |

8,3 |

|

|

Великобритания |

1800–1900 |

4,69 |

3,91 |

0,79 |

|

1900–1995 |

8,86 |

4,94 |

3,92 |

|

|

1950–2005 |

12,7 |

5,1 |

7,6 |

|

|

Германия |

1870–1913 |

6,92 |

5,59 |

1,33 |

|

1900–1995 |

5,80 |

1,91 |

3,91 |

|

|

1950–2005 |

12,3 |

3,3 |

9,0 |

|

Как свидетельствуют представленные в табл. 4.7 данные, в XIX в. подавляющая доля в полной доходности приходилась на дивиденды, которые давали 80–90% общей доходности. Во второй половине столетия и начале XXI в. на долю дивидендной доходности приходится примерно 30%, а две трети доходов инвесторы получают за счет роста курсовой стоимости акций.