Динамика ставки процента

Наличие различных теорий, объясняющих уровень ставки процента, вызывает определенные сложности при прогнозировании динамики ставки процента. Рассмотрим несколько примеров, которые наилучшим образом иллюстрируют проблему прогнозирования процентных движений при тех или иных обстоятельствах.

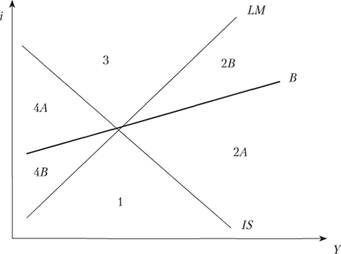

Для иллюстрации нам понадобится модель 1S–LM, в которую мы добавим линию В, линию равновесия на рынке облигаций (рис. 6.15).

Рис. 6.15. Рынок облигаций в модели IS–LM

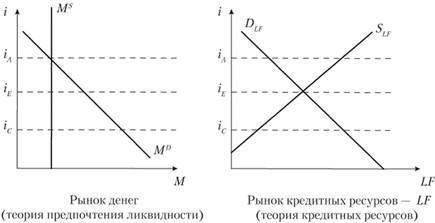

Каким образом расположить линию В? Рассмотрим три уровня ставок процента, iА, iЕ, iс. Процентная ставка iA соответствует равновесию на рынке денег согласно теории предпочтения ликвидности. Эта ставка уравновешивает спрос на деньги и предложение денежной массы. Так как эта ставка расположена на линии LM, но не на линии IS (выше ее), это означает, согласно теории кредитных ресурсов, что рынок облигаций не находится в равновесии, существует избыточное предложение кредитных ресурсов (избыточный спрос на облигации) (рис. 6.16).

Процентная ставка iC уравновешивает рынок товаров и услуг, поскольку расположена на линии IS. Однако эта ставка приводит рынок денег в неравновесное состояние. Согласно теории предпочтения ликвидности данная ставка слишком низка, спрос на деньги превышает предложение денежной массы. Рынок кредитных ресурсов и рынок облигаций также не будут находиться в равновесии. Согласно теории кредитных ресурсов при ставке iC на рынке облигаций будет наблюдаться излишек предложения, а на рынке кредитных ресурсов – излишек спроса (рис. 6.17).

Таким образом, ставка процента, уравновешивающая рынок облигаций и рынок кредитных ресурсов, согласно теории кредитных ресурсов, должна находиться ниже и правее линии LM (но не на линии!) и выше и правее линии IS (но не на линии!). Этим условиям удовлетворяет ставка iE. Поэтому линия В будет расположена так, как это указано на рис. 6.15.

Рис. 6.16. Сравнение теорий – рынок денег и рынок кредитных ресурсов:

DLF – спрос на кредитные ресурсы; SLF – предложение кредитных ресурсов

Итак, при всех ставках, для которых iА > iE, цены облигаций ниже равновесного уровня РА < РЕ, на рынке облигаций существует избыточный спрос: EDB > 0 (рис. 6.17). Инвесторы готовы приобретать облигации с такой высокой доходностью. При всех ставках, для которых iC < iE, цены облигации превышают равновесное значение: РC > РЕ, па рынке облигаций существует избыточное предложение облигаций (избыточный спрос отрицателен):

где ESB – избыточное предложение облигаций. Индивиды хотят избавиться от облигаций с низкой доходностью.

Рис. 6.17. Рынок облигаций при разных ставках процента

Расхождения в результатах теорий можно объяснить тем, что ставка процента по-разному трактуется в различных концепциях. Согласно теории предпочтения ликвидности процент – это цена денег. Согласно теории кредитных ресурсов процент – это цена кредита. Поскольку деньги и кредит различаются между собой, постольку и будут наблюдаться расхождения в интерпретациях того, чему соответствует та или иная ставка процента во всех сегментах экономики.

Может ли линия В, линия, уравновешивающая рынок облигаций, проходить через квадранты 1 или 3 (рис. 16.18)?

Нет, не может. И вот почему.

Для любой точки из квадранта 1, при данном доходе ставка процента окажется ниже, чем линия IS. Инвестиции будут выше, чем необходимо для равновесия. На рынке товаров и услуг будет наблюдаться излишек спроса: EDG > 0. Эта же ставка будет ниже и линии LM. Спекулятивный спрос на деньги окажется выше, чем требуется в равновесии. На рынке денег будет наблюдаться также избыточный спрос: EDM > 0. Согласно закону Вальраса в экономике с тремя благами (товары, деньги, облигации), если два избыточных спроса положительны, то третий обязательно должен быть отрицательным: EDB < 0. Рынок облигаций не может находиться в равновесии в квадранте 1. Следовательно, линия В (на которой EDB = 0) не может проходить через квадрант 1.

Используя аналогичные рассуждения для квадранта 3, устанавливаем, что в данном квадранте избыточный спрос на товары отрицателен: EDG < 0, избыточный спрос на деньги отрицателен: EDM < 0, поэтому согласно закону Вальраса избыточный спрос на облигации должен быть положителен: EDB > 0. Это означает, что рынок облигаций и здесь не находится в равновесии. Линия В не может проходить через квадрант 3.

Таким образом, линия равновесия рынка облигаций должна проходить через квадранты 2 и 4, подразделяя их на два сегмента (рис. 6.18).

Рис. 6.18. Динамика процентных ставок: расхождения в теориях

Применяя монетарный анализ ставок процента, аналогичный вышеизложенному, сведем в табл. 6.5 ситуации в экономике для различных квадрантов, с учетом дополнительных сегментов, образуемых линией В.

Таблица 6.5

Экономическая ситуация по квадрантам модели IS–LM

|

Сегмент/квадрант |

Величина излишнего спроса |

|

1 |

EDg > 0; |

|

EDM > 0; |

|

|

EDB< 0 |

|

|

2А |

EDG < 0; |

|

EDM > 0; |

|

|

EDB < 0 |

|

|

2В |

EDg < 0; |

|

EDM > 0; |

|

|

EDB> 0 |

|

|

3 |

EDG > 0; |

|

EDM < 0; |

|

|

EDB > 0 |

|

|

4А |

EDG > 0; |

|

EDM < 0; |

|

|

EDB < 0 |

|

|

4B |

EDG > 0; |

|

EDM < 0; |

|

|

EDB < 0 |

Как мы знаем из микроэкономического анализа, когда на рынке существует положительный избыточный спрос, цены товара имеют тенденцию двигаться вверх, расти. Когда на рынке существует отрицательный избыточный спрос (избыточное предложение товара), цены имеют тенденцию двигаться вниз, падать.

Применим этот механизм к динамике ставки процента. Но у нас на самом деле имеются две процентные ставки, ставка процента как цена денег (и ситуация отражается линией LM) и ставка процента как цена кредита (и ситуация отражается линией В). В тех сегментах, где знак избыточного спроса и на рынке денег, и на рынке кредитных ресурсов одинаков, обе теории (теория предпочтения ликвидности и теория кредитных ресурсов) будут предсказывать одинаковое движение процентной ставки. Там же, где знаки избыточного спроса для этих рынков различаются (сегменты 2В и 4В), теории дадут различный прогноз (табл. 6.6).

Таблица 6.6

Прогноз динамики ставки процента в различных теориях

|

Сегмент/ квадрант |

Прогноз динамики процентной ставки |

|

|

Теория предпочтения ликвидности |

Теория кредитных ресурсов |

|

|

1 |

ie ↑ |

ie ↑ |

|

2A |

ie ↑ |

ie ↑ |

|

2В |

ie ↑ |

ie ↓ |

|

3 |

ie ↓ |

ie ↓ |

|

4A |

ie ↓ |

ie ↓ |

|

4В |

ie ↓ |

ie ↑ |

Выводы

В данной главе мы ознакомились с обширной областью ставок процента. В денежной экономике ставка процента играет ключевую роль в формировании типа поведения и фирм, и домохозяйств. Этому способствует развитая сеть инструментов денежного рынка, доходность которых двигается вместе с доминирующей величиной процента. Ставка процента как цена денег занимает особое место в принятии экономических решений. Именно поэтому исследователи разработали несколько альтернативных теорий процентного механизма в виде классической концепции реальной ставки процента, теории кредитных ресурсов и теории предпочтения ликвидности. В динамике ставки процента важными факторами являются эффект ликвидности, эффект дохода и ценовые ожидания инвесторов.