Динамические методы оценки инвестиционных проектов: базовые принципы

Динамические методы инвестиционных расчетов используются для обоснования инвестиционных проектов в том случае, когда речь идет о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических инвестиционных расчетов лежат определенные исходные условия и предпосылки, выполнение которых обеспечивает возможность как осуществления самих расчетов, так и получения заслуживающих доверия результатов.

Среди них выделяют следующие условия.

1. Рассматривается долгосрочный инвестиционный проект, имеющий срок реализации или полезного использования несколько лет или периодов иной длительности, если в качестве единицы периода выбран срок менее одного года (полугодие, квартал, месяц и т.п.). В случаях когда это специально не оговаривается, считается, что единицей периода является один год.

2. Каждый инвестиционный проект описывается платежным рядом, элементы которого представляют собой сальдо доходов и расходов инвестора (денежные потоки) за каждую единицу периода реализации. Отрицательное значение компонента платежного ряда означает, что в данном году расходы инвестора превысили его доходы, а положительное значение свидетельствует о превышении доходов над расходами. Платежный ряд каждого проекта инвестирования начинается с отрицательного элемента, поскольку осуществление инвестиций начинается с денежных затрат, а платежный ряд проекта финансирования начинается с положительного элемента, поскольку проведение финансирования означает наличие собственных средств или поступление средств из внешних источников.

3. Должен существовать развитый рынок капитала, обеспечивающий возможность получения внешнего финансирования инвестиционных проектов и дополнительного эффективного использования временно свободного капитала инвестора.

4. Предполагается, что будущие доходы и расходы инвестора, связанные с реализацией инвестиционного проекта, точно известны, т.е. речь идет о гарантированном вложении капитала и отсутствии неопределенности исходной информации. В условиях использования долгосрочных проектов такое условие является достаточно жестким. Инвестор, выбирая методы обоснования инвестиционных проектов, должен отдавать себе отчет в том, что ни один из них не может вполне соответствовать реальным хозяйственным процессам, а будущие фактические результаты могут значительно отличаться от тех, которые были получены в процессе инвестиционных расчетов.

5. В процессе осуществления динамических инвестиционных расчетов учитываются только экономические факторы, определяющие будущие результаты инвестиций. При этом определенная группа факторов и условий, которая оказывает практическое влияние на эти результаты, не учитывается. В их число входят политические, социальные, правовые и другие факторы. Если необходимо учесть влияние подобных факторов на реализацию инвестиционных проектов, то наряду с методами инвестиционных расчетов следует провести специальные исследования и обоснования, связанные с использованием качественных методов анализа и прогноза.

Оценка денежных потоков является самым важным этапом в анализе проекта. Трудно дать точные прогнозы издержек и доходов, связанных с крупным и сложным проектом, так что ошибки в прогнозах могут быть весьма существенными. Более того, довольно трудно оценить расходы на основные производственные средства и оборудование, еще большей неопределенностью характеризуются доходы от реализации и операционные издержки в течение срока жизни проекта.

С точки зрения предприятия, денежные потоки проекта определяется как разность между денежными потоками фирмы за каждый период в случае реализации проекта СР1 и денежными потоками в случае отказа от проекта С¥,: Р

При оценке эффективности инвестиций учитываются только релевантные денежные потоки - это разница между перспективным движением наличности, связанным с реализацией проекта, и оным при отсутствии проекта. Поскольку релевантное движение наличности определяется изменениями (приращениями) капитала, его также называют приростным движением наличности, связанным с проектом.

При оценке проекта приростное движение наличности включает в себя любые и все изменения в перспективных денежных потоках компании, непосредственно связанные с реализацией проекта.

Отсюда следует вывод, что любые движения наличности, существующие независимо от принятия или отклонения проекта, являются несущественными.

Пример 6.9

Компания нанимает консультанта для оценки эффективности инвестиционного проекта и целесообразности его реализации. Будет ли гонорар консультанта включен в издержки, связанные с проектом? Очевидно, что не будет, поскольку он должен быть уплачен независимо от того, будет реализован проект или нет.

Денежные потоки, релевантные для формирования бюджета капиталовложений, являются дополнительными денежными потоками, относящимися к проекту. Теоретически возможно составить проекты отчетов о денежных потоках с учетом и без учета проекта для каждого года на весь период реализации проекта, а затем измерить ежегодные денежные потоки проекта как разность между денежными потоками в этих двух отчетах. Для операционных потоков получаем следующую формулу:

где С¥( - чистый операционный денежный поток данного проекта за период £ Яхг #ш - денежный доход корпорации в случае реализации и отказа от проекта соответственно; Си и Сш - операционные издержки, по которым производятся денежные выплаты, в случае реализации проекта и отказа от него соответственно; ОЛи и ОА0/ - соответствующие амортизационные отчисления; т - ставка налога на прибыль.

Если новые проекты не влияют на существующие денежные потоки фирмы, можно использовать сокращенную формулу денежного потока:

где Яг - выручка от реализации; С( - денежные операционные издержки; ОА{ - амортизация самого проекта.

Проделав определенные алгебраические преобразования, приведем уравнение (6.2) к следующему виду:

Уравнение (6.3) показывает, что чистый операционный денежный поток СРГ состоит из двух слагаемых:

1) денежные доходы за вычетом денежных издержек, уменьшенные на сумму налогов;

2) амортизационный денежный поток, равный амортизационным отчислениям за данный период времени, умноженным на ставку налога. Отсюда видно, что амортизация оказывает влияние на денежные потоки, потому что она уменьшает налоги, и чем выше налоговая ставка фирмы, тем больше полезный эффект амортизации.

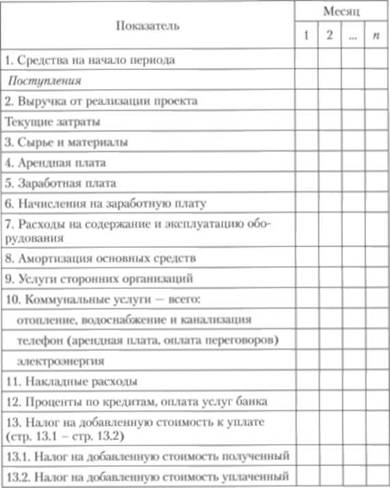

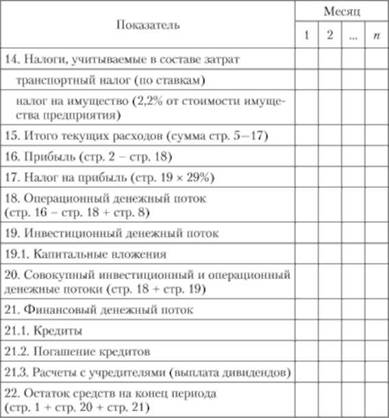

Оценка денежных потоков является одним из самых важных элементов управления инвестиционным процессом. Прогноз денежных потоков должен составляться на много лет вперед, что вызывает неизбежные ошибки в оценках. Менеджеры в своих прогнозах склонны к чрезмерному оптимизму, и в результате доходы имеют тенденцию к завышению, а издержки - к занижению. В результате происходит смещение чистых операционных денежных потоков вверх и, следовательно, смещение вверх оценочных показателей эффективности инвестиционных проектов. Часто это случается потому, что заработная плата менеджеров зависит от размеров компании, поэтому они заинтересованы в максимизации размеров фирмы, а не ее прибыльности. Кроме того, менеджеры часто эмоционально привязываются к проекту и, таким образом, не могут объективно оценить потенциальные негативные факторы проекта. В табл. 6.4 отражено движение денежных средств по проекту.

Для того чтобы обнаружить смещение оценки денежного потока, особенно для проектов, которые оцениваются как высокорентабельные, необходимо определить преимущества, лежащие в основе оценки рентабельности данного проекта. Если у фирмы есть ряд неотъемлемых преимуществ, например патентная защита, уникальный производственный или маркетинговый опыт, известная торговая марка, то проекты, в которых используется такое преимущество, действительно могут быть оценены как высокоприбыльные. Однако в долгосрочной перспективе сверхприбыли могут снизиться из-за конкуренции. Если есть основания полагать, что возможно усиление конкуренции и не существует каких-либо уникальных факторов (комплементарных активов), которые могли бы поддержать на том же уровне высокую рентабельность проекта, следует заняться определением смещения оценки.

Другая проблема, которая возникает при анализе денежного потока, заключается в занижении реальной рентабельности проекта в результате недооценки его ценности, которая возникает благодаря возможности новых управленческих решений. Многие проекты имеют потенциальный способный обеспечить преимущества, выходящие за рамки первоначальной оценки. Эти преимущества могут включать в себя:

o разработку новых продуктов в русле начатого проекта;

o расширение рынков сбыта продукции;

o расширение или переоснащение производства;

o прекращение проекта и т.д.

Таблица 6.4 Движение денежных средств по проекту

Некоторые управленческие возможности сопряжены со стратегическим выходом компании на новые изделия или рынки. Ценность такой возможности часто называется стратегической ценностью. Так как управленческие возможности многочисленны и многообразны, а время их использования неопределенно, обычно нецелесообразно включать их непосредственно в оценки денежных потоков проекта.

В некоторых случаях ценность управленческих возможностей можно выразить количественно. Для этих целей используется такая технология оценки проектов, как метод реальных опционов.

Проекты обычно анализируются в предположении, что фирма будет эксплуатировать проект на протяжении всего его физического срока действия. Однако это может быть не самым лучшим образом действий. Лучше всего, возможно, отказаться от проекта до окончания его потенциального срока действия, и эта возможность может материально повлиять на расчетный показатель рентабельности проекта.

По общему правилу, от любого проекта следует отказаться, когда чистая стоимость прекращения проекта больше, чем современная ценность всех денежных потоков за пределами года прекращения данного проекта, дисконтированная до момента принятия решения о прекращении. Стоимость прекращения проекта следует рассматривать в процессе формирования бюджета капиталовложений, потому что бывают случаи, когда признание необходимости прекращения проекта может сделать приемлемым проект, иначе неприемлемый. Действительно, такой вид анализа необходим для установления экономического срока действия проекта. Экономический срок действия проекта определяется как срок действия, который максимизирует проект и, таким образом, - доходы акционеров.

Прекращение проекта бывает двух типов:

1) продажа первоначальным пользователем все еще ценных активов какой-либо другой стороне, которая может извлечь из этих активов большие денежные потоки;

2) отказ от имущества потому, что проект приносит денежный ущерб.

Второй тип прекращения проекта - закрытие убыточных предприятий - может сократить убытки и, таким образом, уменьшить степень риска проекта.

Более подробно ценность управленческих возможностей при оценке проектов будет рассматриваться в следующих главах.