Балансы основных фондов. Система показателей состояния и движения основных фондов

Баланс основных фондов – эго статистическая таблица, характеризующая состояние и движение основных фондов за определенный период времени (как правило, за год).

Балансы основных фондов строятся на разных уровнях управления. Так, на макроуровне они составляются по территориальному признаку (по регионам и федеральным округам), отраслям и секторам экономики, видам экономической деятельности, формам собственности, а на микроуровне – по отдельным предприятиям и их группам.

Основным назначением балансов основных фондов является упрощенное представление информации о состоянии и движении основных фондов исследуемого объекта. Кроме того, показатели балансов служат базой при характеристике эффективности использования основного капитала.

Различают две формы балансов основных фондов: первая форма характеризует основные фонды по их полной стоимости (табл. 5.6), вторая – по остаточной стоимости (табл. 5.7).

Таблица 5.6

Схема баланса основных фондов по полной стоимости

|

Группы основных фондов по видам |

Наличие основных фондов на начало периода |

Поступление основных фондов за период |

Выбытие основных фондов за период |

Наличие основных фондов на конец периода |

||||

|

всего |

в том числе |

всего |

в том числе |

|||||

|

новые |

прочие |

ликвидировано |

прочие |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

e |

7 |

8 |

По данным баланса по полной стоимости рассчитывается среднегодовая стоимость основных фондов.

Таблица 5.7

Схема баланса основных фондов по остаточной стоимости

|

Группы основных фондов по вилам |

Наличие основных фондов на начало периода |

Поступление основных фондов за период |

Выбытие основных фондов за период |

Амортизация |

Наличие основных фондов на конец периода |

||||

|

всего |

в том числе |

всего |

в том числе |

||||||

|

новые |

прочие |

ликвидировано |

прочие |

||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Показатели, содержащиеся в балансах, могут быть представлены в виде следующих равенств:

• в балансе по полной стоимости

• в балансе по остаточной стоимости

где  – полная стоимость основных фондов по состоянию соответственно на начало и конец периода;

– полная стоимость основных фондов по состоянию соответственно на начало и конец периода;  – полная стоимость поступивших и выбывших основных фондов за период;

– полная стоимость поступивших и выбывших основных фондов за период;  остаточная стоимость основных фондов по состоянию соответственно на начало и конец периода;

остаточная стоимость основных фондов по состоянию соответственно на начало и конец периода;  – остаточная стоимость поступивших и выбывших основных фондов за период; А – начисленная сумма амортизации.

– остаточная стоимость поступивших и выбывших основных фондов за период; А – начисленная сумма амортизации.

Полная первоначальная и остаточная первоначальная стоимости основных фондов на момент поступления совпадают, так как они еще не изношены. Выбывающие основные фонды по причине ветхости или полной амортизации отражаются в балансе, составленном по остаточной стоимости (см. табл. 5.7), по ликвидационной стоимости – затратам, которые понесло предприятие при ликвидации объекта основных фондов.

Возможны следующие источники поступления основных фондов:

– приобретение за плату;

– сооружение и изготовление за плату;

– сооружение и изготовление самой организацией;

– поступление от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд;

– поступление от юридических и физических лиц безвозмездно;

– получение государственным и муниципальным унитарным предприятием при формировании уставного фонда;

– поступление в дочерние (зависимые) общества от головной организации;

– поступление в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.);

– другие случаи.

Выбытие объектов основных фондов происходит по следующим причинам:

– продажа объектов основных фондов;

– списание в случае морального и физического износа объектов;

– ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

– передача в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

– передача по договорам мены, дарения;

– передача дочернему (зависимому) обществу от головной организации;

– недостача и порча, выявленные при инвентаризации активов и обязательств;

– частичная ликвидация при выполнении работ по реконструкции;

– иные случаи.

Для обобщенной характеристики процессов движения основных фондов в течение рассматриваемого периода разработана система показателей, расчет которых основан на данных балансов основных фондов.

Коэффициент поступления показывает, сколько процентов основных фондов из тех, которые числятся на балансе, поступило в рассматриваемом периоде:

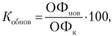

Коэффициент обновления показывает, на сколько процентов произошло обновление основных фондов в рассматриваемом периоде:

где  – полная стоимость новых основных фондов, поступивших в рассматриваемом периоде.

– полная стоимость новых основных фондов, поступивших в рассматриваемом периоде.

Коэффициент выбытия показывает, сколько процентов основных фондов из тех, которые числились на балансе, выбыло в рассматриваемом периоде:

Коэффициент ликвидации показывает, сколько процентов основных фондов из тех, которые числились на балансе, было ликвидировано:

где  – полная стоимость основных фондов, ликвидированных в рассматриваемом периоде.

– полная стоимость основных фондов, ликвидированных в рассматриваемом периоде.

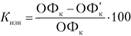

Коэффициент замены выбывших фондов поступившими показывает, сколько процентов поступивших основных фондов пошло на замену выбывших:

Коэффициент замены ликвидированных фондов новыми показывает, сколько процентов новых основных фондов пошло на замену ликвидированных вследствие их ветхости и полного списания:

Состояние основных фондов характеризуется с помощью показателей годности и износа, которые являются моментными показателями и могут быть определены на начало и конец рассматриваемого периода.

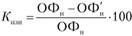

Коэффициент износа показывает, на сколько процентов изношены основные фонды, и определяется как отношение суммы износа, накопленного за весь период эксплуатации, к полной стоимости основных фондов на момент определения показателя:

– на начало периода  ;

;

– на конец периода  .

.

Коэффициент годности показывает, сколько процентов основных фондов годно для использования, и определяется как отношение остаточной

стоимости основных фондов (ОФ') на момент определения показателя к их полной стоимости (ОФ):

Сумма коэффициентов износа и годности, рассчитанных на один и тот же момент времени, равна 100%.

Основные фонды коммерческих организаций по состоянию на начало 2009 г. были изношены на 43,6%. При этом наибольшая степень износа была зафиксирована по машинам и оборудованию (50,6%) (табл. 5.8). Такое их состояние грозит нормальному развитию производства и наращиванию производственного потенциала, а порой и полной остановкой производственной деятельности. В первую очередь это касается коммерческих предприятий в сфере оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, где износ машин и оборудования в начале 2009 г. составил 69,3%, а износ сооружений – 62,7%. Также это относится и к такому виду экономической деятельности, как добыча полезных ископаемых, в котором износ машин и оборудования и транспортных средств приблизился к отметке в 54%.

При этом полностью изношенными оказалась 1/5 всех машин и оборудования, используемых коммерческими организациями.

Таблица 5.8

Степень износа основных фондов коммерческих организаций[1] (на начало года, %)

|

Виды основных фондов |

Годы |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Все основные фонды |

45,1 |

44,1 |

44,4 |

43,8 |

43,6 |

|

Из них: |

|||||

|

здания |

26,2 |

27,0 |

25,7 |

24,4 |

22,6 |

|

сооружения |

49,0 |

46,6 |

47,3 |

46,8 |

46,6 |

|

машины и оборудование |

54,9 |

52,5 |

51,2 |

51,0 |

50,6 |

|

транспортные средства |

38,6 |

40,9 |

44,8 |

42,3 |

41,6 |

С 2006 г. информация о степени износа основных фондов публикуется по видам экономической деятельности. В табл. 5.9 дополнительно представлен удельный вес каждого вида экономической деятельности в ВВП.

Таблица 5.9

Степень износа основных фондов организаций по видам экономической деятельности в 2008 г.[1]

|

Виды экономической деятельности |

Степень износа основных фондов, % |

Валовая добавленная |

|

|

на начало года |

на конец года |

стоимость, % к ВВП |

|

|

Сельское хозяйство, охота и лесное хозяйство |

43,9 |

42,2 |

4,1 |

|

Рыболовство, рыбоводство |

61,3 |

62,7 |

0,2 |

|

Добыча полезных ископаемых |

52,9 |

50,9 |

8,1 |

|

Обрабатывающие производства |

46,0 |

45,6 |

15,3 |

|

Производство и распределение электроэнергии, газа и воды |

51,6 |

51,2 |

2,6 |

|

Строительство |

46,4 |

45,5 |

5,7 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

33,3 |

33,8 |

18,1 |

|

Гостиницы и рестораны |

39,5 |

40,3 |

0,9 |

|

Транспорт и связь |

54,5 |

55,1 |

8,2 |

|

Финансовая деятельность |

31,1 |

33,1 |

4,1 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

33,1 |

31,9 |

9,6 |

|

Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

48,0 |

47,9 |

4,3 |

|

Образование |

50,4 |

51,0 |

2,3 |

|

Здравоохранение и предоставление социальных услуг |

50,4 |

50,6 |

2,7 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

40,3 |

40,7 |

1,5 |

В 2008 г. 43% ВВП было создано предприятиями, износ основных фондов которых превышал 30%. На начало 2009 г. по экономике в целом износ основных фондов достиг 45,3%.

Несмотря на низкие темпы обновления основных фондов (не более 4,4% в год), в российской экономике наметилась тенденция к их увеличению, наряду с устойчивым уровнем выбытия основных фондов (1,0–1,1 % в год) (табл. 5.10).

Развернутая информация об обновлении и выбытии основных фондов публикуется в разрезе видов экономической деятельности.

В табл. 5.11 коэффициент обновления отражает ввод в действие основных фондов в процентах от наличия основных фондов на конец года, а коэффициент выбытия – ликвидацию основных фондов в процентах от наличия основных фондов на начало года.

Таблица 5.10

Коэффициент обновления и выбытия основных фондов[1], %

(в сопоставимых ценах)

|

Коэффициенты |

Годы |

||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Коэффициент обновления основных фондов |

2,7 |

3,0 |

3,3 |

4,0 |

4,4 |

|

Коэффициент выбытия основных фондов |

1,1 |

1,1 |

1,0 |

1,0 |

1,0 |

Таблица 5.11

Степень обновления и выбытия основных фондов по видам экономической деятельности в 2008 г.[4] (в сопоставимых ценах)

|

Основные фонды |

Коэффициент обновления |

Коэффициент выбытия |

|

Всего |

4,4 |

1,0 |

|

В том числе по видам экономической деятельности: |

||

|

сельское хозяйство, охота и лесное хозяйство |

4,8 |

3,7 |

|

рыболовство, рыбоводство |

1,8 |

2,6 |

|

добыча полезных ископаемых |

7,1 |

1,1 |

|

обрабатывающие производства |

7,0 |

1,4 |

|

производство и распределение электроэнергии, газа и воды |

3,5 |

0,3 |

|

строительство |

5,2 |

1,6 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

8,6 |

0,8 |

|

гостиницы и рестораны |

3,6 |

0,7 |

|

транспорт и связь |

3,9 |

0,4 |

|

финансовая деятельность |

9,6 |

1,2 |

|

операции с недвижимым имуществом, аренда и предоставление услуг; государственное управление и обеспечение военной безопасности |

2,1 |

0,8 |

|

обязательное социальное обеспечение |

7,8 |

1,8 |

|

образование |

4,2 |

1,0 |

|

здравоохранение и предоставление социальных услуг |

5,8 |

1,7 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

5,5 |

0,8 |

Из данных, приведенных в табл. 5.11, очевидно, что быстрее всего обновляются фонды в сфере финансовой деятельности (9,6%), оптовой и розничной торговли; ремонте автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (8,6%) и государственного управления и обеспечения военной безопасности; обязательного социального обеспечения (7,8%). Выбывают основные фонды в большем количестве в сельском хозяйстве, охоте и лесном хозяйстве (3,7%), рыболовстве и рыбоводстве (2,6%).