Аннуитет и перпетуитет

В прикладных финансовых расчетах часто используются формулы расчета приведенной ценности суммы рассроченных во времени денежных потоков. К числу наиболее часто встречаемых типов потоков такого рода относятся аннуитет и перпетуитет.

Аннуитет - это конечная последовательность равных платежей, осуществляемых через равные интервалы времени. Примерами аннуитетов являются выплаты:

o в счет погашения потребительского, коммерческого или торгового кредита равными платежами в рассрочку;

o купонов по облигациям;

o дивидендов по привилегированным акциям, выпущенным на определенный срок с фиксированными ставками дивиденда;

o арендной платы по договору, заключенному на определенный срок, если платежи зафиксированы на постоянном уровне и т.п.

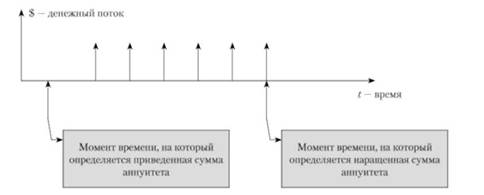

Рис. 2.1. Аннуитет

Перпетуитет - это бесконечная последовательность равных платежей, осуществляемых через равные интервалы времени. Примерами перпетуитетов являются выплаты:

o дивидендов по привилегированным акциям с фиксированной ставкой дивиденда и неопределенным сроком выпуска;

o купонов по облигациям без погашения (или с очень большими сроками до погашения);

и др.

Основные формулы, относящиеся к аннуитету и перпетуитету. Формулы, позволяющие определить приведенную (нынешнюю) и наращенную (будущую) ценность аннуитета и приведенную ценность перпетуитета, имеют следующий вид:

а) будущая {наращенная) ценность аннуитета на момент последнего платежа (рис. 2.1) показывает общую сумму платежей и процентов, начисленных за время их выплаты:

где Я - единичный платеж в каждый момент времени; 5Н,.- будущая (наращенная) ценность единичного аннуитета (аннуитета, все платежи которого равны одной денежной единице); г - ставка доходности в расчете на единичный период времени между двумя платежами, доли ед.; п - число платежей.

Пример. Срок до погашения выпуска бескупонных евробондов корпорации Н. - четыре года. Для погашения обязательств по данному займу корпорация начинает формировать фонд на специальном счете в банке К., откладывая на этот счет ежеквартально фиксированную сумму денег. Начало формирования фонда приурочено к текущему моменту времени, размер обязательств по данному выпуску евробондов - 50 млн долл. Какую сумму эмитент должен откладывать на свой счет каждый квартал, чтобы полностью погасить свои обязательства? Банк начисляет на вложенные средства доходы по сложной ставке 2% за квартал; условно будем считать, что момент погашения займа совпадает с моментом последнего взноса.

По условию данного примера РУЛ = 50 млн долл.; г = 2% за квартал, или 0,02.

Число платежей п равно числу кварталов, оставшихся до погашения, плюс один платеж в нулевом периоде. То есть п = 4 года х 4 квартала в году + 1 начальный платеж = 17 млн долл.

Неизвестен единичный платеж. Примем его за X. Тогда

Откуда X = 2498,5 тыс. долл.

Такую сумму эмитент ежеквартально должен вносить в фонд погашения займа.

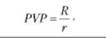

б) приведенная ценность аннуитета (РУА) на момент, предшествующий первому платежу (см. рис. 2.1), определяется по формуле:

где Ат - приведенная (нынешняя) ценность единичного аннуитета (аннуитета, все платежи которого равны одной денежной единице).

Пример. Технологическое оборудование стоимостью 5 млн долл. поставляется на следующих условиях: 50% стоимости оплачивается сразу, а оставшаяся часть - в рассрочку равными платежами в течение трех лет; выплата проводится раз в квартал. Чему должна быть равна одна срочная уплата, если квартальная ставка сложного процента (начисление раз в квартал), под которую предоставляется рассрочка, равна 6%?

Составим уравнение:

где 12 = 4 квартала/год х 3 года - число платежей; 0,06 - квартальная ставка кредитования.

Приведенная ценность перпетуитета. Приведенная величина перпетуитета (РУР) представляет собой сумму бесконечно убывающей геометрической прогрессии со знаменателем -^-^. Зная соответствующее правило, легко показать, что эту сумму можно определить по формуле

Пример. Собственный капитал фирмы равен 17 400 млн руб., ожидаемая (среднегодовая) прибыль за вычетом налогов и процентов -2000 млн руб., среднеотраслевая норма доходности на собственный капитал (ROE) равна 11%. Требуется оценить гудвилл (нематериальный актив фирмы), используя ставку дисконта 25%.

Гудвилл - это нематериальный актив, величина которого отражает преимущества фирмы по сравнению с другими аналогичными предприятиями в части качества управления активами и пассивами, безупречной репутации и т.п. Количественно эти особенности выражаются в том, что фирма на единицу вложенного собственного капитала получает более высокий доход по сравнению с доходами предприятий-аналогов. Если аномальные доходы фирмы неслучайны и достаточно стабильны, они представляют собой вознаграждение за качественное управление фирмой па протяжении всего неограниченного срока ее существования. Итак:

o если бы фирма работала на среднем для отрасли уровне, ее прибыль при капитале 17 400 млн руб. была бы равна 1914 млн руб. (17 400 млн руб. х 0,11);

o реально ее прибыль ожидается на уровне 2000 млн руб. в год;

o аномальный уровень годовой прибыли за вычетом налогов и процентов - 86 тыс. руб. (2000 тыс. руб. - 1914 тыс. руб.).

Оценка гудвилла может быть рассчитана как сумма аномальных доходов фирмы за неограниченный срок ее существования, приведенных к моменту оценки, т.е. как сумму перпетуитета с = 86 млн руб., г = 25%, или 0,25.

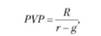

Бесконечная последовательность платежей с постоянным темпом прироста (перпетуитет с темпом прироста g). Если задача состоит в том, чтобы найти приведенную ценность бесконечной последовательности не равных, а равномерно растущих платежей, причем теми прироста платежей известен, постоянен и равен g, пользуются формулой

где /? - ближайший (первый ожидаемый) платеж последовательности; г - ставка дисконта; РУР - приведенная ценность на момент, предшествующий первому платежу и отстоящий от него на один единичный период времени.

Пример. Предположим, некоторая крупная стабильная компания имеет долю на глобальном рынке производства автомобильных шин. Нет никаких признаков, что ее существование прекратится в обозримом будущем, как нет и никаких оснований ожидать, что она уступит конкурентам часть своей рыночной доли или захватит долю своих конкурентов. Последний денежный поток, полученный компанией в базовом периоде, был равен 20 млрд евро, соответствующая ставка дисконта (стоимость капитала) равна 15% годовых. Среднегодовой темп прироста ВВП равен 3,5% в год. Чему равна ценность этой компании?

Решение. Наиболее реалистичное предположение, которое можно сделать по условию задачи, состоит в том, что компания и ее рыночная доля будет расти так же, как и экономика в целом, поэтому g = 3,5%. Ближайший прогнозный денежный поток равен

Отсюда ценность компании: