Анализ затрат в эколого-экономических проектах

Схема стоимостного анализа может иметь следующие особенности.

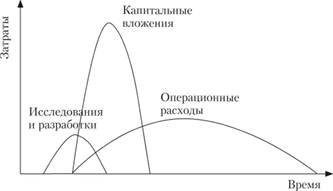

1. По основным периодам (фазам) развития эколого- экономического проекта затраты делятся на три основные группы: исследования и разработки, капитальные вложения (закупки оборудования), операционные расходы (рис. 6.2).

Рис. 6.2. Кривые распределения расходов при стоимостном анализе проектов

2. Перечень затрат должен быть возможно более широким, чтобы не пропустить какой-либо существенный элемент стоимости.

3. При анализе затрат выделяются те из них, которые оказывают наибольшее влияние на полный размер издержек и наиболее чувствительны к изменениям характеристик технических средств.

Типовой набор элементов затрат при создании и реализации проекта включает:

I. Исследования и разработки:

1. Исследование и разработка системы (НИРиОКР).

2. Испытание и оценка характеристик системы.

3. Другие элементы системы.

II. Капитальные вложения (прямые инвестиции):

1. Строительство сооружений.

2. Создание материально-технической базы:

– основные средства;

– специальное оборудование;

– прочие технические устройства.

3. Запасы:

– первоначальный уровень запасов;

– запасные инструменты, оборудование и запасные части.

4. Дополнительные затраты.

III. Операционные расходы:

1. Текущие затраты на функционирование системы.

2. Замена или ремонт материальной части и сооружений:

– основные средства;

– специальное оборудование;

– прочее оборудование;

– сооружения.

3. Техническая эксплуатация (расходы на ОГЛАВЛЕНИЕ и эксплуатацию) основных средств (специальное и другое оборудование, а также сооружения).

4. Денежное обеспечение и дополнительные выплаты (зарплата, премии).

5. Учебная подготовка (обучение, повышение квалификации).

6. Приобретение материалов основных, специальных и прочих.

7. Вспомогательные службы и управления.

8. Расходы промежуточного и обеспечивающего назначения.

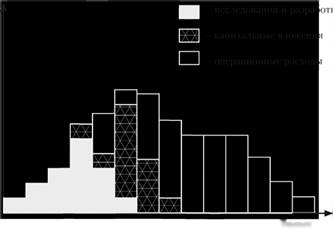

Изменение основных расходов на проект по финансовым годам приведено на рис. 6.3.

Для дальнейшей оценки анализируют каждый этан в отдельности. Необходимо иметь методы, позволяющие оценить изменения в уже рассчитанной смете затрат.

Рис. 6.3. Изменение основных расходов на проект

Упрощение методов расчета и применение вычислительной техники – средства ускорения анализа. Модель управления затратами должна быть во много раз проще реальной схемы, что однако ухудшает ее чувствительность. Компромиссное решение следует искать в создании обобщенных уравнений затрат и статистических методов, а нс в механических бухгалтерских расчетах.

Оценки должны быть распределены по финансовым годам, задачам, системам, статьям бюджета, категориям затрат и их основным элементам.

Анализ чувствительности стоимостной модели должен дать ответ на вопросы: как изменятся затраты в результате изменения состава системы? какие элементы оказывают наибольшее влияние на общую величину затрат?

Чтобы метод оценки затрат был результативным, он должен отвечать следующим требованиям:

1) оценка затрат на все виды деятельности, обеспечивающие получение конечных результатов;

2) четкое разделение стоимости исследований и разработок, капитальных затрат и годовых операционных расходов;

3) учет приращения затрат по годам;

4) учет изменения расходов по системам во времени;

5) выделение более важных элементов общих затрат проекта;

6) специальное внимание единообразию методов оценки предполагаемых затрат на создание альтернативных систем;

7) признание наличия проблемы неопределенности.