Воздействие государства на потребительские и инвестиционные решения экономических субъектов

Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным источником государственных доходов являются различные виды налогов:

• налоги на доходы (налог на доходы физических лиц, единый социальный налог, налог на доходы юридических лиц);

• налоги на расходы (акциз, импортный тариф);

• налоги на собственность (налоги на наследство, дома и строения, сельскохозяйственные угодья и землю).

Налоги могут быть разделены на прямые, которыми облагаются индивидуумы и фирмы, и косвенные: налоги на продажу товаров и услуг.

Неналоговые поступления представляют собой преимущественно прибыли государственных предприятий.

Доходы правительства зависят от величины национального дохода и ставки налогообложения. Данная зависимость может быть представлена следующим образом:

где ty – налоговая ставка.

С позиции кейнсианцев сокращение налоговой ставки ведет к сокращению доходной ставки. Классики утверждают, что рост налоговой ставки приводит к увеличению налоговых поступлений.

Государственные расходы можно разделить на четыре направления:

• правительственные закупки товаров и услуг;

• государственные инвестиции;

• трансферты частному сектору;

• проценты по государственным долгам.

Ситуация, когда доходы государства превышают расходы, называется профицитом бюджета.

Состояние экономики, когда расходы государства превышают доходы, отражает дефицит бюджета. Существует четыре основных способа финансирования бюджетного дефицита.

1. Путем увеличения количества денег высокой эффективности. Если у казначейства (министерства финансов) не хватает денег, то оно выпускает на соответствующую сумму ценные бумаги и продает их ЦБ. Что, в конечном счете, означает эмиссию денег и увеличение денежной массы. Если ЦБ напрямую не покупает эмитированные бумаги у казначейства, то он скупает у населения купленные им казначейские бумаги.

2. Путем увеличения количества облигаций казначейства у населения. Государство выпускает ценные бумаги (облигации) и продает их частным лицам, что представляет долговое финансирование дефицита бюджета, которое проявляется в том, что: 1) количество денег в обращении не увеличивается; 2) средства, взятые в долг у частных лиц, подлежат возврату.

3. При помощи расходования валютных резервов ЦБ.

4. Посредством продажи государственных активов.

Государственный долг представляет общий размер задолженности государства владельцам государственных ценных бумаг, который равен сумме накопленных в прошлом бюджетных дефицитов за вычетом бюджетных избытков.

Бюджетный дефицит может быть представлен в различных видах.

Исходным считается общий дефицит, который складывается из первичного дефицита и процентных выплат по государственному долгу.

Первичный дефицит представляет собой правительственные платежи за вычетом государственных доходов.

Различают также структурный и циклический дефициты. Циклический дефицит зависит от фазы обычного экономического цикла. В период подъема доходы бюджета в виде налогов растут, а расходы снижаются (прежде всего из-за сокращения числа пособий по безработице). Следовательно, значение дефицита снижается. В период спада идут обратные процессы.

Структурный дефицит – это дефицит, присутствующий в экономике даже при полной занятости, т.е. не рассасывающийся, даже когда экономический цикл проходит фазу бума

Следует иметь в виду также различие между реальным и номинальным дефицитом. Реальный дефицит рассматривается в неизменных ценах, номинальный – в текущих. Различие между реальным и номинальным дефицитом становится заметным в период инфляции, когда, с одной стороны, обесценивается сумма государственного долга, с другой – растет ставка процента.

Введя различие между общим и первичным дефицитом, следует еще раз обратить внимание на механизм роста государственной задолженности. Допустим, возник некоторый дефицит бюджета. При наличии этого первичного дефицита общий дефицит начинает возрастать. Это происходит потому, что надо выплачивать проценты по долгу, который был образован для покрытия первичного дефицита. Если средств для выплаты процентов нет (нет экономического роста или он недостаточен), то эти средства снова берутся взаймы, и по ним тоже надо платить проценты. Так возникает самогенерирующий механизм роста государственной задолженности.

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

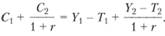

Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние хозяйства реагируют как на изменение налоговой ставки, так и на рост государственных расходов. Колебания в налогах прямо влияют на бюджетные ограничения домохозяйств, что непосредственно отражено в представленном уравнении:

Изменения в налогах могут носить временный, постоянный или ожидаемый характер, что по-разному отражается на поведении потребителей.

Временное изменение налогов, например их рост, в условиях сбалансированного бюджета, т.е. когда изменение в налогах (Т) сопровождается равными изменениями в государственных расходах (G), оказывает влияние на потребление (C1), уменьшая его, но в меньшей мере, чем наблюдается рост налогов.

Временное увеличение налогов приводит лишь к временному падению располагаемого дохода. Домохозяйства, стремясь стабилизировать доход, будут в период высоких налогов занимать в счет будущих доходов.

Таким образом, при росте налогов сбережения в частном секторе снижаются, государственные сбережения остаются постоянными, общенациональные сбережения сокращаются:

Систематический рост налогов приводит к падению постоянного располагаемого дохода. Домашние хозяйства в большей степени, чем при временном росте налогов, сократят объем потребления, возможно, сбережения частных лиц сократятся на меньшую величину или вообще останутся неизменными.

Кейнсианцы дают иную трактовку влиянию изменений доходов и расходов на потребление. Они также признают обратную зависимость между изменением налогов и потреблением домашних хозяйств, но объясняют эту зависимость с помощью особой разновидности мультипликатора государственных расходов – 1/(1 – Cу). Он показывает, насколько изменится величина национального дохода при изменении государственных расходов на единицу.

В результате мультипликативного процесса в экономике отмечаются два эффекта роста:

• совокупного спроса;

• спроса со стороны частных лиц.

Влияние государственных расходов и налогов несколько в ином аспекте сказывается на инвестиционных решениях предпринимателей. В соответствии с функцией инвестиций рост процентной ставки сокращает инвестиционный процесс. Отсюда встает задача – проследить зависимость: динамика доходов и расходов государства → колебания процентной ставки → изменения частных инвестиций.

Важным аспектом принятия инвестиционных решений является проблема распределения сбережений, являющихся источником финансирования, между государственным и частным секторами.

С позиции теоретиков неоклассического толка рост налогов в краткосрочном периоде не влияет на потребление, но сокращает уровень частных сбережений, соответственно, ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры инвестирования, является рост процентной ставки на рынке сбережений и инвестиций.

Долговременный характер роста налогов на частных сбережениях не отражается. Когда происходит частичное сокращение сбережений, то инвестиции сокращаются, но не пропорционально росту налогов.

Концепция Кейнса трактует одинаковое увеличение расходов и доходов государства через мультипликативный эффект, приводящий к росту национального дохода. С одной стороны, возрастают и потребление, и сбережения, а следовательно, и инвестиции. Однако осуществление реальных инвестиций зависит от динамики ставки процента. С другой стороны, рост национального дохода приводит к росту спроса на деньги и ставки процента, сокращению инвестиционных проектов. Данное падение инвестиций частично компенсируется сбережениями, которые образовались в результате роста национального дохода.

Государство своей политикой может регулировать объем инвестиций.

Налоговая политика, как правило, влияет на сокращение инвестиций, уменьшая ее ресурсную базу, например путем повышения налога на прибыль, сокращения инвестиционного налогового кредита, уменьшения амортизационных льгот и т.д. Однако на практике фирмы уплачивают налог и получают субсидии, что влияет на принятие оптимальных инвестиционных решений.

К числу таких льгот можно отнести:

• налоговые скидки на инвестиции – инвестиционный налоговый кредит, который сокращает налоговые платежи фирм на определенную величину с каждой денежной величины, израсходованной на приобретение товаров;

• ускоренный регламент амортизационных отчислений, согласно которому фирма вычитает из корпоративных налогов сумму, отражающую износ основных фондов. Чем больше принятые нормы амортизации, тем больше суммы средств, сэкономленных за счет налоговых скидок на амортизацию.

Вопросы для самопроверки

1. Какую характеристику можно дать концепции функции потребления при экзогенном доходе?

2. В чем особенность потребительского выбора при эндогенном формировании дохода?

3. Что такое межвременные бюджетные ограничения и как они влияют на функцию потребления?

4. Что лежит в основе принятия решений в условиях неопределенности?

5. Какие вы знаете стимулы к инвестированию?

6. Какие факторы определяют функцию инвестиций?

7. Что такое первичный дефицит бюджета?

8. Какие можно назвать доходы и расходы государства?

9. В чем состоит воздействие государства на потребительские решения домохозяйств через систему налогов?