Внутренняя ставка доходности (рыночной капитализации) акции

До сих пор мы рассматривали требуемую ставку доходности (г) как данность. В то же время, принимая решение о покупке акции по определенной установившейся на фондовом рынке цене, инвестор должен оценить (рассчитать) доходность соответствующей операции. Сделать это можно, используя выведенные нами ранее формулы.

Модель постоянных дивидендов

Внутренняя ставка доходности в рассматриваемой модели определяется из уравнения

откуда

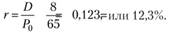

Пример. Компания Butaforia обещает выплачивать дивиденды в размере 8 долл. на акцию в течение неопределенного периода в будущем при рыночной ставке дисконтирования 10%. Рыночная стоимость акции 65 долл. Целесообразно ли приобретение акций компании?

Решение.

Поскольку внутренняя ставка доходности по инвестициям в акции компании Butaforia превосходит рыночную ставку дисконтирования, они недооценены рынком и могут представлять интерес для потенциального инвестора.

Модель постоянного роста (модель Гордона)

В данной модели стоимость акции рассчитывается по формуле  , откуда после несложных преобразований можно получить

, откуда после несложных преобразований можно получить

Таким образом, доходность акции может быть рассчитана как сумма доходности на базе дивиденда ( ) и темпа прироста дивиденда g, который в модели Гордона является темпом прироста и цены акции. Отношение размера дивиденда на акцию к ее цене называют коэффициентом дивиденда на акцию и ежедневно публикуют в The Wall Street Journal.

) и темпа прироста дивиденда g, который в модели Гордона является темпом прироста и цены акции. Отношение размера дивиденда на акцию к ее цене называют коэффициентом дивиденда на акцию и ежедневно публикуют в The Wall Street Journal.

Пример. Обыкновенная акция продается за 120 долл. Текущие дивиденды 6 долл. и предполагается их рост на 7% в год. На какой уровень доходности (рыночной капитализации) могут рассчитывать инвесторы?

Решение.

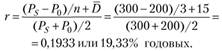

В тех случаях, когда дивидендная политика той или иной компании не может быть представлена тенденцией равных темпов прироста дивидендов, ориентировочная доходность владения ее акциями может быть рассчитана при помощи следующей формулы:

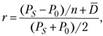

где r – доходность от операции с акцией;  – цена продажи акции;

– цена продажи акции;  – цена покупки акции;

– цена покупки акции;  – средний размер дивиденда за время владения акцией, рассчитываемый по формуле средней арифметической.

– средний размер дивиденда за время владения акцией, рассчитываемый по формуле средней арифметической.

Пример. Инвестор приобрел акцию за 200 долл. и продал ее через три года за 300 долл., получив при этом дивиденды:

Определите доходность акции.

Решение.

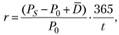

Если покупка и продажа акции осуществляются в рамках одного года, то ориентировочная доходность операции в этом случае может быть определена по формуле

где t – число дней с момента покупки до продажи акции.

Международный рынок акций

Торговля акциями в различных странах осуществляется на биржевом и внебиржевом рынках. Биржевой рынок в настоящее время включает как традиционные фондовые биржи, так и сравнительно недавно возникшие автоматизированные торговые системы, также считающиеся биржами. К наиболее крупным традиционным фондовым биржам относятся:

• Ныо-Йоркская (New York Stock Exchanqe, NYSE);

• Лондонская (London Stock Exchanqe, LSE);

• Токийская (Tokyo Stock Exchanqe, TSE).

Наиболее крупной автоматизированной биржевой системой является используемая в США система автоматизированной котировки Национальной ассоциации участников (дилеров) рынка ценных бумаг (National Association of Security Dealers Automated Quotation, NASDAQ). Компьютерные системы широко используются и на традиционных фондовых биржах. По существу, использование компьютерных систем приводит к созданию единой системы мировой системы торговли ценными бумагами.

При международных инвестициях в акции необходимо учитывать, что акции крупных компаний могут котироваться на нескольких национальных фондовых рынках, т.е. имеют множественную котировку. Последняя обеспечивает им доступ к иностранным инвестициям, повышает авторитет компаний, что позволяет им легче привлекать финансовые ресурсы в будущем как па своих, так и на иностранных фондовых рынках. Кроме того, множественная котировка служит хорошей рекламой для продукции соответствующих компаний.

Инвестор, желающий прибрести иностранные акции, как правило, имеет несколько вариантов реализации своих желаний.

Во-первых, он может купить эти акции на своем национальном рынке, если они там котируются. Примером здесь является фондовый рынок США, где акции иностранных компаний торгуются в виде Американских депозитарных расписок (American Depositor Receipts, ADR) или Американских депозитарных акций (American Depositor Shares, ADS). В данном случае иностранные акции депонируются в банках США, которые под их залог выпускают па фондовый рынок США свои номинированные в долларах ADR или ADS, получая за это комиссионные.

Преимущество такой торговли, с точки зрения зарубежных инвесторов, заключается в том, что ADR или ADS выпускаются от имени известных инвестиционных банков и торгуются точно так же, как и акции американских компаний. Во-вторых, инвестор может купить иностранные акции через национальные или международные финансовые институты, занимающиеся инвестициями на интересующих его иностранных рынках. Наконец, можно купить иностранные акции непосредственно на соответствующем национальном рынке: так поступают обычно крупные международные компании.

Внебиржевой рынок акций в настоящее время представлен в основном торговлей через Интернет (Internet-trading).

Фондовые индексы

Общее состояние рынков акций оценивается фондовыми индексами, характеризующими среднюю цену определенного набора акций по сравнению с их ценой на фиксированную дату в прошлом. В мировой финансовой печати и международных компьютерных информационных системах приводятся значения фондовых индексов для международного рынка акций в целом, региональных и национальных рынков, рассчитываемые биржами, специализированными международными компаниями, инвестиционными компаниями и другими заинтересованными организациями.

Многие частные международные инвесторы предпочитают, однако, национальные фондовые индексы, рассчитываемые в каждой стране на ее биржах, поскольку они учитывают большее количество национальных ценных бумаг, вычисляются в реальном масштабе времени. В табл. 3.6 приведены основные национальные фондовые индексы развитых стран.

При анализе состояния и перспектив фондовых рынков важны не абсолютные значения фондовых индексов, которые для одного и того же рынка могут заметно различаться в зависимости от способа расчета, а их изменение, отражающее изменение рыночных цен выбранных акций с учетом их веса на рынке, т.е. перспективы данных компаний с точки зрения инвесторов. Поэтому при публикации приводятся как текущие значения фондовых индексов, так и их изменение в пунктах и (или) процентах по сравнению с определенными прошлыми периодами и (или) датами. Так, по глобальным индексам Доу-Джонса (Dow Jones) для каждого региона приводятся текущие значения индекса в долларах США, их изменения по абсолютной величине и в процентах по сравнению с предыдущим днем, высшие и низшие значения за предыдущие 12 мес., а также изменения (абсолютное и в процентах) за 12 мес. и с начата текущего года.

Таблица 3.6

Национальные фондовые индексы развитых стран

|

Страна |

Биржа (город) |

Индекс |

|

США |

Нью-Йоркская фондовая биржа (NYSE) |

Dow Jones Industrial Average (DJIA) Standard & Poor's 500 (S&P 500) NYSE Composite |

|

Биржа NASDAQ |

NASDAQ Composite, NASDAQ 100 |

|

|

Американская фондовая биржа (АМЕХ) |

AMEX Composite |

|

|

Великобритания |

Лондон |

FT-SE 100, FT-SE Mid 250 |

|

Япония |

Токио |

Nikkei-225, TOPIX |

|

Австралия |

Сидней |

All Ordinaries |

|

Австрия |

Вена |

ATX |

|

Бельгия |

Брюссель |

Bel-20 |

|

Германия |

Франкфурт |

XETRADax |

|

Гонконг |

Гонконг |

Hang Seng |

|

Греция |

Афины |

SE |

|

Дания |

Копенгаген |

KFX |

|

Ирландия |

Дублин |

ISEQ |

|

Испания |

Мадрид |

IBEX 25 |

|

Италия |

Милан |

MIBtel |

|

Канада |

Торонто |

TSE |

|

Монреаль |

Montreal IndustralAX |

|

|

Нидерланды |

Амстердам |

A EX |

|

Норвегия |

Осло |

OBX Total |

|

Португалия |

Лиссабон |

BVL 30 |

|

Финляндия |

Хельсинки |

HEX |

|

Франция |

Париж |

CAC-40 |

|

Швейцария |

Цюрих |

Swiss Mkt |

|

Швеция |

Стокгольм |

SX All Share |

Рыночная капитализация международных компаний

Инвесторы, выбирая акции для инвестирования, могут ориентироваться на показатели, характеризующие деятельность компаний и их оценку рынком.

Один из основных показателей такого рода – рыночная капитализация компании, определяемая как рыночная стоимость всех ее акций.

Так, газета Financial Times оценивает компании по размеру их капитализации, ежегодно составляя рейтинги 500 крупнейших компаний мира и отдельных регионов. Данные по капитализации компаний публикуются в финансовой печати и приводятся в международных компьютерных информационных системах. В рейтинге газеты Financial Times для каждой компании указываются ее страна, рыночная капитализация, сектор экономики и показатели, характеризующие результаты деятельности. На основе подобных данных инвесторы, ориентирующиеся па показатели рыночной капитализации компаний, могут выбирать акции для инвестирования в наиболее крупные компании с возможной предварительной их группировкой по национальной принадлежности и (или) секторам экономики.

Группировка компаний по национальной принадлежности представляет интерес для инвесторов с точки зрения состояния и перспектив развития экономики различных стран, а также влияния валютных курсов на результаты инвестиций, поскольку акции компаний той или иной страны наиболее широко торгуются на ее национальном рынке за ее национальную валюту. Изменение таких данных отражает изменение места компаний различных стран в мировой экономике.

Характеристикой национальных фондовых рынков с точки зрения их капитализации служит также степень концентрации акций, показывающая, являются ли эти рынки совокупностью акций множества мелких компаний или на них обращаются в основном акции крупных компаний.

С одной стороны, акции мелких фирм могут иметь низкую ликвидность; с другой – высококонцентрированный рынок дает меньше возможностей для диверсификации риска и активной стратегии инвестирования. В качестве показателя степени концентрации фондовых рынков, как правило, рассматривается отношение размера рыночной капитализации 10 наиболее крупных компаний к общему размеру капитализации рынка (Total Top Ten to Total Stock Market).

Инвесторы, интересующиеся сравнительной капитализацией компаний, относящихся к различным секторам мировой экономики, могут использовать данные рейтинга Financial Times в соответствии с принятой классификацией таких секторов. При этом выбор компаний для инвестирования исходя из предпочтительных секторов экономики будет определять их национальную принадлежность и соответственно состав валют портфеля инвестиций.