Учет инвестиционного риска в оценке реальных опционов и риск-нейтральный подход

До сих пор, рассматривая примеры реальных опционов, мы внимания на том, как определяется ставка для дисконтирования денежных потоков. В представленных выше ситуациях 6.1—6.4 она была задана по условию. Читатель мог по умолчанию предположить, что это средневзвешенная стоимость капитала (WACC).

Если это так, то метод, который мы использовали в своем анализе, называется методом DTA (decision tree analysis). При его применении в качестве вероятностей используются экспертные оценки возможности того, что событие произойдет (это так называемые объективные вероятности), а в качестве ставки дисконта — ставка, скорректированная с учетом инвестиционного риска (например, WACC).

Однако насколько правомерно в этом случае использовать WACC, характерную для проекта в целом?

Гипотезы о совершенном и полусовершенном рынке капитала

Предположим, что проект осуществляется в условиях совершенного финансового рынка (perfect financial market). Это рынок свободной конкуренции, па котором оперируют рациональные инвесторы, нет информационной асимметрии и нет трансакционных издержек по привлечению и предоставлению финансирования. На таком рынке вся информация быстро находит отражение в ценах, и если у компании появляется аномально доходный инвестиционный проект, то цена акций такой компании резко повышается, доходность соответственно понижается и сравнивается со стоимостью капитала. Чистая приведенная ценность NPV любого проекта на таком рынке, следовательно, за очень малый период времени становится равна нулю.

Этого не происходит или это происходит медленно, если рынок несовершенный. Например, полусовершенный рынок (semiperfect market) — это рынок с элементами информационной асимметрии, в котором единственным несовершенством являются реальные опционы. Такой рынок не отражает реальные опционы в своих ценах, и они являются источником положительной NPV па длительный срок.

Необходимость корректировки стоимости капитала в бинарном дереве с опционами

Возможно, в условиях совершенного рынка было бы логично применять единую ставку ИйСС для всех денежных потоков, которая отражает риск всего проекта в целом с учетом всех реальных опционов и времени их исполнения на весь срок жизни проекта.

Однако если рынок недостаточно совершенен и не реагирует на реальные опционы (о которых в конечном счете знают только менеджеры), то по мере исполнения опционов риск проекта меняется. И это должно после принятия соответствующих управленческих решений (но расширению, переключению, сокращению бизнеса и т.п.) привести к изменению ставок требуемой доходности.

Таким образом, при переходе от одного звена дерева к другому риск изменяется, а вместе с ним должна корректироваться и ставка дисконта.

Еще одна причина корректировки ставки дисконта состоит в том, что по опциону ставка дисконта должна быть другой, чем для соответствующего проекта, так как риск опциона и диапазон возможных результатов инвестирования при Н&1ичии опциона иной, чем для проекта без опциона.

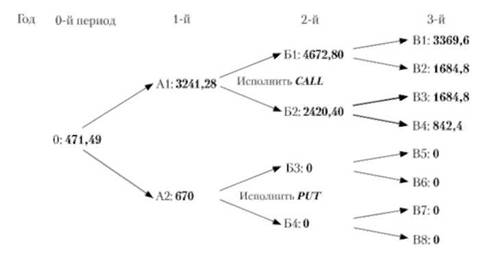

Ситуация 6.4 (Продолжение)

Вернемся к проекту производства жидкокристаллических мониторов. Рассмотрим дерево ценности, построенное нами с учетом опционов (рис. 6.2.5).

Во-первых, после исполнения опционов PUT или CALL в 1-й год все последующие события будут развиваться уже только по тем сценариям, которые относятся либо к верхней, либо к нижней ветке дерева.

Поведение проекта, таким образом, после исполнения опционов станет более предсказуемым, чем в нулевой точке.

Во-вторых, при наличии реальных опционов разброс возможных результатов инвестирования в 1-й год сократится по сравнению с исходным деревом без опционов. В дереве с опционами он составит от 670 до 32-11,28 тыс. долл., в дереве без опционов — от минус 736,5 до плюс 2936 тыс. долл. Даже на этом примере видно, что наличие комплексного реального опциона коренным образом изменяет риск проекта.

Рис. 6.2.5. Дерево ценности, построенное с учетом опционов (тыс. долл.)