Целевая структура капитала корпорации WАСС

В настоящее время среди ученых и практиков широко распространено мнение, что во многих случаях при расчете WACC для компании более уместно использовать не фактическую, а целевую структуру своего капитала.

Целевая структура капитала — это оптимальный удельный вес каждого вида капитала в суммарном капитале корпорации, на который она могла бы претендовать, исходя из своего кредитного рейтинга, отраслевой принадлежности и индивидуальных условий деятельности.

Логика состоит в том, что если даже менеджеры компании в конкретный период и не используют каких-то возможностей по оптимизации структуры капитала, то это не должно сказываться на ценности компании в целом, которую, например, мы хотели бы приобрести и изменить структуру капитала, сменить команду менеджеров.

Если принять такой подход, то тем более понятно, почему структура и стоимость капитала компании или проекта не должны в бюджете каждый год корректироваться: погашение старого долга дает возможность занять новый и поддержать тем самым целевую (теоретическую, а не фактическую) структуру капитала.

К сожалению, формальных приемов для оценки целевой структуры капитала нет. На практике этот вопрос решают следующим образом:

• оценивают максимальный долг, на который может претендовать компания, полагая, что по теории Модильяни — Миллера компания должна брать столько долга, сколько позволяет кредитор. Это максимизирует ее ценность;

• либо полагают, что сложившаяся в данной успешно работающей компании фактическая структура капитала близка к целевой;

• либо принимают среднеотраслевые рыночные пропорции для расчета ИЙСС

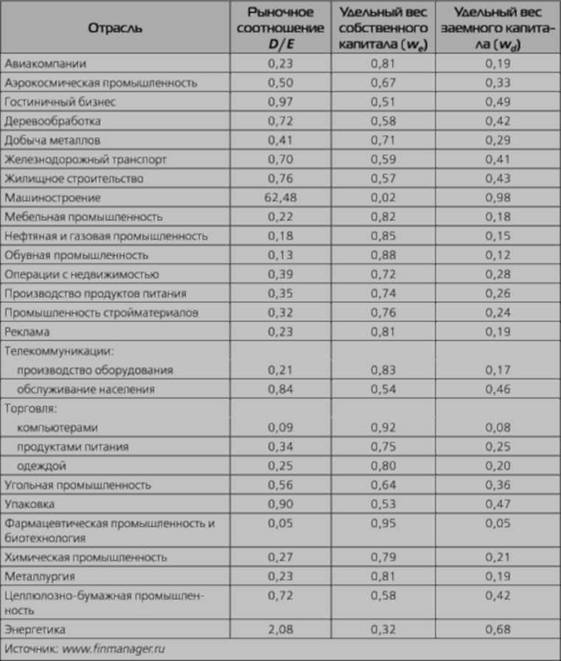

Такие данные есть для глобального рынка (табл. 2.7.1). Для развивающихся рынков бывшего СССР подобная статистика отсутствует.

ТАБЛИЦА 2.7.1. Рыночная структура капитала, характерная для различных отраслей экономики и вилов деятельности

ВЫВОДЫ

Для того чтобы корректно оценить проект, необходимо решить вопрос о том, какой метод оценки следует принять за основу расчетов: использовать денежный поток от активов и средневзвешенную стоимость капитала (метод №АСС) или остаточный поток и стоимость собственного капитала (метод Ей дает результат, более точно согласующийся с конкретными условиями предоставления долга. Метод И/4ССориентирован на поддержание заданной структуры капитала.

Оценка средневзвешенной стоимости капитала для экономически интегрированного в действующее предприятие проекта производится по-разному в зависимости от того, насколько велик бюджет проекта по отношению к бюджету компании в целом и является ли проект типичным для компании или принадлежит к особому виду деятельности, не характерному для предприятия.

По идее изменение финансового рычага в процессе осуществления проекта должно было бы привести к тому, что на каждом этапе его осуществления средневзвешенная стоимость капитала должна была бы меняться.

Однако в связи с тем, что при использовании метода И/ДСС еще неизвестна шкала погашения долга, предсказать, как будет изменяться соотношение между собственным и заемным капиталом проекта, невозможно. Поэтому и ставку дисконта менять из года в год в большинстве случаев нецелесообразно (если только изменение структуры капитала не является стратегической целью корпорации).

Метод WACC при таком походе позволит установить, сможет ли инвестор получить из денежных потоков проекта на свой капитал доходность ке, а кредитор - ставку к&

Наибольшие трудности при расчете средневзвешенной стоимости капитала предприятия или проекта возникают на развивающемся рынке РФ в связи:

• с отсутствием представительных котировок акций и облигаций компаний и соответственно ненадежностью оценок рыночной стоимости и суммы капитала;

• необходимостью учета комиссионных и прочих платежей, связанных с получением капитала;

• ограниченным характером налогового щита для процентов по долгу.

Приведенная ниже ситуация 2.15 во многом обобщает материал всей гл. 2.