Система внутрифирменных бюджетов

Бюджетирование по структурам и видам бизнеса предполагает обоснование технологии разработки внутрифирменных бюджетов.

Бюджет предприятия - это плановый документ, в котором определяются источники и направления использования средств по статьям, принятым в целом по предприятию в соответствии с учетной политикой и нормативно-ограничительными условиями деятельности (обеспечение ликвидности, платежеспособности и финансовой устойчивости).

Бюджет может быть представлен в виде запланированных финансовых смет, прогнозируемых объемов финансовых ресурсов, источников и условий их получения и использования.

Система бюджетов на предприятии включает: мастер-бюджет (сводный) - совокупность взаимосвязанных между собой трех основных бюджетов с учетом данных всех остальных бюджетов. Его форма и порядок расчета принимаются, как и в сводном финансовом плане, но могут быть изменены в зависимости от специфики деятельности предприятия и постановки управленческого учета.

Система внутрифирменных бюджетов помимо мастер-бюджета включает:

1. Основные бюджеты (обязательные):

1.1. Бюджет доходов и расходов по структурным единицам и видам бизнеса, который показывает эффективность деятельности структурных подразделений и видов бизнеса (форма бюджета в основном принимается как баланс доходов и расходов). При его разработке по структурам и видам бизнеса обосновываются вначале прямые затраты, которые в полном объеме относятся на соответствующий вид бизнеса, а затем распределяются косвенные (накладные) затраты по видам бизнеса в соответствии с заданным алгоритмом расчетов (по удельному весу прямых затрат, занимаемой площади, числу работников или другим критериям, принятым на данном предприятии). Этот бюджет разрабатывается по тем структурам, которые выделены как центры финансовой ответственности.

1.2. Бюджет движения денежных средств, который позволяет:

- выделить дебиторскую задолженность, в том числе просроченную, связанную с тем или иным видом деятельности;

- детализировать наиболее важные статьи оплаты счетов, в том числе возврат займов и погашение текущей кредиторской задолженности;

- уточнить и конкретизировать источники поступления денежных средств, в том числе по видам бизнеса.

Этот бюджет разрабатывается по видам бизнеса и формирует условия платежеспособности предприятия, а также повышения оборачиваемости оборотных средств, снижения затрат на обслуживание кредиторской задолженности.

1.3. Расчетный баланс может составляться в целом по предприятию, для отдельных видов бизнеса и по структурным подразделениям, организующим тот или иной вид бизнеса (в основном это для структур, территориально выделенных или находящихся в отдаленности от головного предприятия).

При составлении расчетного баланса необходимо опираться на бюджет доходов и расходов (нераспределенная прибыль и отчисления в бюджет), бюджет движения денежных средств (дебиторская и кредиторская задолженность, касса, расчетный счет и другие), бюджет инвестиций (прирост основных средств, незавершенное строительство, фонд накопления и т. д.). В отличие от бухгалтерского баланса в расчетном балансе в соответствии с международными стандартами расположение статей активов и пассивов осуществляется в порядке убывания их ликвидности и срочности обязательств (степень детализации по статьям решается в каждом предприятии с учетом накопленного опыта и поставленных задач). Целесообразно в расчетный баланс так же, как и в финансовом планировании, включать статьи в соответствии с их названиями в бухгалтерском балансе для последующего их сопоставления, анализа и оценки. В табл. 25 приведены статьи расчетного баланса с учетом их разукрупнения по структурным подразделениям.

Нормативные показатели ликвидности и пропорциональности расчетного баланса целесообразно использовать такие же, как и в финансовом планировании при разработке баланса активов и пассивов (планового баланса). Это позволит сформировать преемственность этих планов.

2. Операционные бюджеты

Цель их разработки - подготовка исходных данных для обоснования основных бюджетов, так как в них происходит увязка натуральных показателей деятельности предприятия со стоимостными данными (набор этих бюджетов уточняется руководителями предприятий с учетом специфики бизнеса). К ним, в частности, относятся:

Таблица 25

Расчетный баланс предприятии (структурного подразделения)

|

Активы |

Уровень ликвидности |

Сумма (тыс. руб.) |

Пассивы |

Срочность обязательств |

Сумма (тыс. руб.) |

|

Текущие оборотные активы |

Текущая кредиторская задолженность |

||||

|

Денежные средства (касса и расчетный счет) |

А1 |

а) кредиторская задолженность перед персоналом |

П1 |

||

|

Финансовые вложения (высоколиквидные ценные бумаги) |

А1 |

б) кредиторская задолженность по расчетам за товары и услуги |

П2 |

||

|

Дебиторская задолженность (текущая) |

А2 |

в) налоги и платежи в бюджет и внебюджетные фонды |

П2 |

||

|

Дебиторская задолженность (просроченная) |

А4 |

г) прочие краткосрочные обязательства |

П2 |

||

|

Запасы (включая готовую продукцию, сырье, материалы) |

А3 |

д) проценты и платежи по кредитам к уплате |

П2 |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

А3 |

Заемные средства (срок по которым наступает в плановом периоде) |

П2 |

||

|

Прочие оборотные активы |

А3 |

Долгосрочная задолженность и прочие долгосрочные обязательства (включая заемные средства, отложенные налоговые обязательства) |

П3 |

||

|

Внеоборотные активы В том числе: а) основные средства б) нематериальные активы |

Капитал и резервы (собственный капитал), |

П4 |

|||

|

в) результаты исследований и разработок |

а) уставный капитал (без собственных акций, выкупленных у акционеров) |

П4 |

|||

|

г) доходные вложения в материальные ценности д) финансовые вложения (низколиквидные) |

б) нераспределенная прибыль |

П4 |

|||

|

Отложенные налоговые активы |

А4 |

в) добавочный и резервный капитал |

П4 |

||

|

Баланс |

Баланс |

||||

2.1. Бюджет продаж в целом и по ассортименту реализуемых товаров и услуг. В нем обосновывается: что продавать, сколько продавать, объем продаж и цена реализации с учетом корпоративных или сезонных скидок. При обосновании учитывается емкость и конъюнктура рынка, конкурентоспособность и жизненный цикл реализуемых товаров (услуг), методы стимулирования сбыта и их результативность, возможности и угрозы рынка и другие факторы. Бюджет продаж целесообразно вначале определять по количеству реализуемых товаров (услуг), а затем с учетом возможных цен - объем реализации в сумме.

2.2. Бюджет производства предполагает разработку производственной программы на основе бюджета продаж в натуральных единицах с последующим обоснованием баланса объема произведенной готовой продукции и движения запасов готовой продукции на начало и нормативного значения на конец планового периода (в сумме и по количеству).

Норматив запасов готовой продукции обосновывается вначале в днях с учетом бесперебойности поставки товаров на реализацию, а также сроков хранения и интервалов отгрузки, а затем - в сумме.

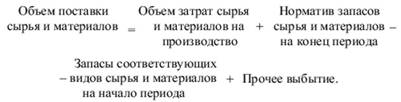

2.3. Бюджет запасов сырья и расходных материалов предполагает разработку продуктового баланса в натуральных единицах и в сумме. Цель разработки - оптимизировать запасы с учетом бесперебойного снабжения производства при минимальных складских запасах. Бюджет запасов сырья определяется в разрезе ассортиментных групп по количеству и сумме (используется в основном метод ЛИФО). Исходной информацией служит бюджет производства, а также договора на поставку сырья и материалов (учитывается минимальная партия поставки, количество разновидностей в одной партии, периодичность, стоимость поставки, конечная цена сырья и материалов). Запасы на конец планового периода определяются в виде нормативов в днях, а затем в сумме: норматив в днях умножается на средний плановый дневной объем потребления того или иного запаса. При этом определяется объем поставки по видам сырья и материалов по количеству и сумме:

2.4. Бюджет материальных затрат, в котором осуществляется расчет затрат тепло-, электроэнергии, амортизация, износ малоценного инвентаря, расходных материалов, в том числе канцелярских расходов. На основе этого баланса определяется потребность в закупке соответствующих материальных ресурсов и формируются лимиты на их использование. Кроме того, в этом бюджете отдельно производится расчет амортизационных отчислений в плановом периоде с учетом принятой учетной политики и метода начисления амортизации.

2.5. Бюджет прямых затрат труда, в котором составляется план-график прямых затрат труда (выход на работу, число отработанных человеко-часов, объем выработки и другие), а также график выплаты заработной платы. С учетом принятой на данном предприятии системы оплаты труда определяются затраты на оплату труда, включая выплаты в Пенсионный фонд, Фонды медицинского и социального страхования. Затраты труда производственных работников (прямые затраты труда), затраты труда служащих, вспомогательных, инженерно-технических и других работников составляют общий бюджет затрат труда, в котором фиксируется численность работников по категориям и затраты на оплату их труда.

2.6. Бюджет управленческих расходов (накладных, условно-постоянных) предполагает определение общих управленческих затрат и их отнесение на те или иные виды деятельности, услуги в доле объема деятельности (выручки) или численности работников.

2.7. Бюджет рекламных мероприятий, в котором определяются расходы на рекламу с учетом ограничений по отнесению этих расходов на себестоимость. Эти расходы могут рассматриваться или как накладные, если реклама решает задачу формирования имиджа предприятия и его продвижения, или относятся прямым счетом на отдельные виды деятельности. Рекламный бюджет рассматривается по видам рекламы, а также по проводимым PR-кампаниям.

3. Вспомогательные бюджеты

Вспомогательные бюджеты необходимы для определения нормативных (внутренних) показателей финансового развития предприятия. К таким бюджетам относятся:

3.1. Инвестиционный бюджет или бюджет капитальных затрат, где определяются источники и направления использования инвестиций (распределение капитальных вложений). Затраты по инвестициям определяются по смете на основе инвестиционных или предпринимательских проектов (бизнес-проектов). Источники инвестиций обосновываются так же, как и в финансовом плане.

3.2. Кредитный план, где отражаются кредиты и направления их использования, стоимость кредитов, сроки и условия возврата, календарь платежей по кредитам. Показатели кредитного плана согласовываются с бюджетом денежных поступлений и выплат.

4. Специальные бюджеты

Цель разработки специальных бюджетов - оптимизация прибыли и ее распределение. В систему этих бюджетов входят:

4.1. Бюджет балансовой прибыли, в котором обосновывается сумма прибыли до налогообложения по источникам ее получения и распределение балансовой прибыли, включая налоги и другие обязательные выплаты из прибыли.

4.2. Бюджет чистой прибыли предусматривает расчет чистой прибыли и ее распределение по направлениям использования с учетом решаемых задач и приоритетов (в резервный фонд, фонд накопления, фонд потребления, включая выплату дивидендов - названия фондов могут быть уточнены с учетом существующей практики на предприятии).

4.3. Налоговый бюджет, где обосновываются показатели налоговой базы по видам налогов и сборов, начисление налогов по направлениям выплат, а также план-график выплат по налогам. Данные налогового бюджета включаются в бюджет движения денежных средств (денежных поступлений и выплат).

Перечисленные виды бюджетов могут разрабатываться по структурным подразделениям, которые являются центрами финансовой ответственности, а также по видам деятельности. При этом число разрабатываемых бюджетов может быть меньше или больше, что определяется, во-первых, готовностью, в том числе методической и информационно-аналитической, к применению системы бюджетов для обеспечения эффективной работы всех подразделений предприятия, во-вторых, спецификой организации производства и возможностью структурировать бизнес по определенным бизнес-единицам, формирующим конечные финансовые результаты.

Следует отметить, что разработка бюджетов и организация их исполнения достаточно непростой вопрос, так как затрагивает и мотивацию персонала, и повышение ответственности каждого структурного подразделения за конечные финансовые результаты. В то же время применение бюджетирования позволяет сопоставлять полные затраты по основным видам деятельности с возможными доходами, оценить эффективность вида деятельности (структурного подразделения) и определить условия повышения их эффективности.