Роль ожиданий и доверия

Как правило, если у инфляции и имеются положительные аспекты, они в значительной степе-- ни перевешиваются отрицательными следствиями. Поэтому правительства всех стран стремятся не допустить возникновение инфляции, а раз уж она возникла — бороться с ней. Традиционно антиинфляционные мероприятия включают в себя:

• проведение жесткой бюджетной политики, сокращение дефицита государственного бюджета;

• проведение жесткой монетарной политики, сокращение выпуска денег в обращение;

• проведение политики доходов, замораживание заработной платы, налог на рост фонда оплаты труда фирм;

• контроль банковской сферы, предотвращение излишних кредитов экономике.

Цель всех мероприятий — уменьшение количества денег и устранение причины потребности правительства в дополнительных суммах. Однако сокращение денежной массы само по себе может не привести к успеху антиинфляционной политики.

Возьмем, к примеру, экономику с высоким уровнем инфляции, скажем, 10% в месяц. Население и фирмы привыкли жить в окружении инфляции. Контракты заключаются с учетом того, что в следующем месяце все цены окажутся выше на 10%. Работники готовы наниматься только, если заработная плата установлена как wt = = w0 + 0,lw0. Банки выдают кредит только при условии, что ставка процента в следующем месяце составит: i, = i0 + 0,li0. И тут ЦБ объявляет о снижении темпов прироста денежной массы на 10% в месяц. Что произойдет далее?

События будут развиваться по одному из двух возможных сценариев.

Ситуация 1: недоверие экономических агентов.

Население и фирмы могут не поверить ЦБ. Все экономические агенты знают, что у правительства огромный дефицит, а государственные облигации не пользуются особым спросом на рынке. Если выпуск денег прекратится, то только ненадолго.

Почему?

Когда ЦБ сокращает предложение денег, одномоментно и достаточно резко, контракты, которые были заключены в расчете на высокий темп инфляции, не могут быть выполнены. Фирмы не смогут выплатить высокую заработную плату своим работникам. Банки не получат выданные кредиты. Потребители не купят товары по установленным ранее высоким ценам. Экономика окажется в кризисе. Предприятия будут закрываться, работники будут уволены и не смогут быстро найти новое место работы.

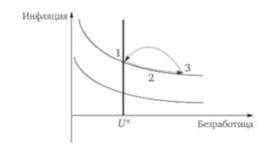

Можно проиллюстрировать данную ситуацию как движение экономики вдоль краткосрочной кривой Филлипса с высокими ценовыми ожиданиями из исходного положения — точки 1 в точку 2 (рис. 11.10). Недоверие продолжает двигать экономику далее по кривой в точку 3. Уровень безработицы растет, намного превышая естественную норму, цены могут снижаться, но это не отражается на ценовых ожиданиях. Ожидания по-прежнему высоки.

Рис. 11.10. Недоверие экономических агентов к политике ЦБ

С ростом безработицы увеличится политическое давление на правительство и центральный банк. ЦБ будет вынужден вернуться к прежней инфляционной политике печатания денег. Экономика из точки 3 вернется к исходному уровню — точке 1. Антиинфляционная политика окажется неэффективной.

Ситуация 2: доверие экономических агентов.

Население и фирмы могут поверить ЦБ. Когда правительство и ЦБ пользуются доверием в экономике, то при снижении денежной массы деловые контракты будут пересматриваться в сторону понижения ценовой компоненты.

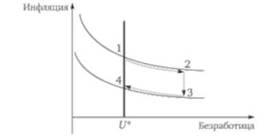

Хотя экономика тоже окажется в кризисной ситуации — движение вдоль краткосрочной кривой Филлипса из точки 1 в точку 2 будет и здесь (рис. 11.11), пересмотр инфляционных ожиданий в сторону понижения переведет экономику на более низкий уровень кривой — в точку 3.

Работники согласятся на более низкую заработную плату, рассчитывая на сокращение цен в будущем. Банки понизят ставку процента. Фирмы будут продавать товары и предоставлять услуги по более низким ценам. Постепенно средний уровень цен в экономике снизится. Инфляция будет остановлена.

Так как в точке 3 уровень безработицы выше, чем естественная норма, а темп изменения цен ниже, чем прирост денежной массы,

Рис. 11.11. Доверие экономических агентов к политике ЦБ

то здесь мы будем наблюдать традиционный выбор между инфляцией и безработицей — в пользу занятости. Экономика будет перемещаться из точки 3 в точку 4. Занятость возрастет до уровня полной занятости. А темп инфляции достигнет целевого значения.

Таким образом, доверие или недоверие индивидов и фирм к государству и, в частности, к монетарной политике, к способности ЦБ выполнять свои обязательства и придерживаться жестких мер, оказывает решающее воздействие на динамику инфляции.