Лекция 10. РЕШЕНИЯ О ФИНАНСИРОВАНИИ КОМПАНИИ

Одним из ключевых вопросов управления корпоративными финансами остается выбор источников финансирования деятельности компании. У финансового менеджера имеется достаточно широкий выбор средств, за счет которых можно финансировать как текущую деятельность компании, связанную с производством продукции и оказанием услуг, так и перспективные проекты. Конечная цель принимаемых менеджментом решений — максимизация стоимости компании, что равнозначно повышению благосостояния собственников. Чем дороже стоят акции компании, тем выше богатство акционеров. Поэтому, выбирая источники финансирования, менеджер должен проводить политику, способствующую росту стоимости компании. Это обеспечивается путем

выбора таких источников финансирования, затраты на обслуживание которых минимальны.

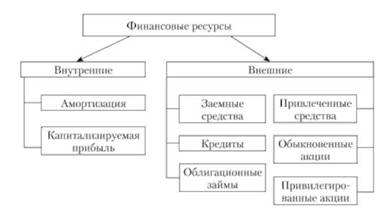

Все источники финансирования можно разделить на внутренние и внешние (рис. 10.1).

Рис. 10.1. Источники финансирования деятельности компании

Внутренние источники финансирования

Внутренние источники финансирования формируются в процессе производственной деятельности компании. Выпуская и реализуя продукцию, предприятия получают денежные средства — источник внутреннего финансирования. Из выручки от реализации продукции компания, прежде всего, возмещает затраты, связанные с выплатой заработной платы работникам, приобретением сырья, материалов и прочих расходов, обеспечивающих бесперебойный производственный цикл. Эти средства представляют собой оборотный капитал компании. Однако в полученных доходах от реализации продукции содержатся и средства, обеспечивающие развитие компании, — это амортизация и прибыль.

В общем виде доходы предприятия можно представить в виде четырех элементов (рис. 10.2). Первые два элемента (материальные затраты и оплата труда) — компоненты себестоимости — постоянно находятся в обороте. Амортизация также служит элементом себестоимости, но предназначена она не для покрытия

Рис. 10.2. Оборотный и инвестиционный капитал

текущих затрат, а для модернизации и обновления основных фондов. Разница между выручкой и себестоимостью образует прибыль компании, из которой в первую очередь необходимо уплатить все налоги, после чего остается чистая прибыль компании. Часть чистой прибыли распределяется между акционерами в виде дивидендов. Оставшаяся часть прибыли называется нераспределенной прибылью, которая может быть направлена на инвестиции.

Как очевидно из рисунка, к внутренним источникам, обеспечивающим развитие компании, относятся амортизация и нераспределенная прибыль. За счет .них средств компания осуществляет модернизацию и замену оборудования, реконструкцию и расширение производства.

Амортизация

Основные фонды участвуют в производственном цикле многократно, в связи с чем переносят свою стоимость на готовую продукцию по частям через механизм амортизационных отчислений. В зависимости от выработанной стратегии компании проводят амортизационную политику, в наибольшей степени соответствующую стратегическим целям развития компании.

Нормы, регулирующие начисление амортизации и использование амортизационных отчислений, имеют существенные страновые отличия, что обусловлено особенностями действующей в государстве налоговой системы, правилами ведения бухгалтерского учета и иными особенностями финансовой системы. Однако, несмотря на межстрановые отличия, базовые принципы налоговой политики имеют много общего. В дальнейшем будем рассматривать вопросы реализации амортизационной политики с учетом норм и правил, действующих в России.

Амортизационная политика предприятия объединяет следующие основные элементы:

— выбор длительности амортизационного периода;

— возможность использования инвестиционной налоговой льготы;

— выбор метода начисления амортизации.

Длительность амортизационного периода.

Все основные фонды разделены на несколько амортизационных групп. Для каждой группы (табл. 10.1) установлен временной интервал, определяющий срок службы основных фондов. Компания в пределах установленного интервала имеет право выбрать длительность амортизационного периода. Например, компания приобрела оборудование, которое попадает в группу 4. Менеджеры могут установить длительность амортизационного периода в интервале 5—7 лет. Если компания заинтересована в ускоренном обновлении парка оборудования, то будет выбран амортизационный период, равный пяти годам. Если компания не стремится интенсивно обновлять свой производственный аппарат, то можно установить амортизационный период семь лет.

Таблица 10.1 Амортизационные группы основных фондов

|

Амортизационная группа |

Срок службы |

|

1 |

От 1 года до 2 лет |

|

2 |

Свыше 2 лет до 3 лет |

|

3 |

Свыше 3 лет до 5 лет |

|

4 |

Свыше 5 лет до 7 лет |

|

5 |

Свыше 7 лет до 10 лет |

|

6 |

Свыше 10 лет до 15 лет |

|

7 |

Свыше 15 лет до 20 лет |

|

8 |

Свыше 20 лет до 25 лет |

|

9 |

Свыше 25 лет до 30 лет |

|

10 |

Свыше 30 лет |

Инвестиционная налоговая льгота.

К одной из функций финансовой системы относится стимулирующая функция (см. гл. 1). Для того чтобы стимулировать обновление производственного аппарата, предусмотрено, что предприятие в момент постановки оборудования на производство может единовременно списать на себестоимость 30% первоначальной стоимости приобретенного оборудования. Например, компания приобрела оборудование, первоначальная стоимость которого составляет 600 тыс. руб. Первоначальная стоимость оборудования включает цену, по которой это оборудование было приобретено, затраты па транспортировку, монтаж и наладку оборудования. Компания принимает оборудование на баланс по первоначальной стоимости и может использовать инвестиционную льготу, списав на издержки в нашем примере 120 тыс. руб. Суть данной инвестиционной льготы заключается в том, что на 120 тыс. руб. увеличивается себестоимость, соответственно на эту сумму уменьшается налогооблагаемая прибыль. Уменьшение прибыли приводит к тому, что компания заплатит меньший налог па прибыль. На момент написания данной книги ставка налога на прибыль составляла 20%. В рассматриваемом примере экономия по налогу на прибыль составит 24 тыс. руб.

Методы начисления амортизации

Компании могут применять несколько методов начисления амортизации. В мировой практике известны два подхода к выбору способа начисления амортизации:

— линейная (равномерная) амортизация;

— ускоренная (нелинейная, неравномерная) амортизация. Метод линейной амортизации считается наиболее простым и в России наиболее распространенным. При данном методе в течение всего срока службы оборудования амортизация начисляется равными суммами, и износ оборудования постепенно списывается на готовую продукцию.

Пример. Компания приобрела оборудование с первоначальной стоимостью 5;, = 600 тыс. руб., срок службы оборудования — 5 лет. Компания не пользуется инвестиционной налоговой льготой. В этом случае годовая сумма амортизации составляет 120 тыс. руб. (600 : 5). Для определения суммы амортизации рассчитывается норма амортизационных отчислений, представляющая собой величину, обратную нормативному сроку службы. В российской практике бухгалтерского учета амортизация начисляется ежемесячно, и общая формула вычисления нормы амортизационных отчислений (На) выглядит следующим образом:

где Т — нормативный срок службы оборудования; 12 — число месяцев в году.

В нашем примере месячная норма амортизации составит 1:5:12 = = 0,01667, или 1,667%.

Сумма месячной амортизации находится умножением первоначальной стоимости оборудования на норму амортизации (5,, Н.,). В нашем примере месячная сумма амортизации составит 10 тыс. руб., которая в течение 60 мес. будет списываться на себестоимость производимой продукции. Таким образом, к концу пятого года будет начислена амортизация в размере 600 тыс. руб., а остаточная стоимость оборудования будет равна нулю.

Для ускорения обновления производственного аппарата компании прибегают к механизму ускоренной (нелинейной, неравномерной) амортизации, при котором в первые годы эксплуатации оборудования амортизация начисляется ускоренными темпами. Различают два метода ускоренной амортизации: метод уменьшаемого остатка и метод суммы чисел лет службы оборудования.

Метод уменьшаемого остатка.

Амортизация рассчитывается по нормативу не от первоначальной, а от остаточной стоимости оборудования. Общая формула определения суммы амортизации (А) имеет вид

где 50СТ — остаточная стоимость оборудования; Нл — норматив линейной амортизации; К — коэффициент ускоренной амортизации.

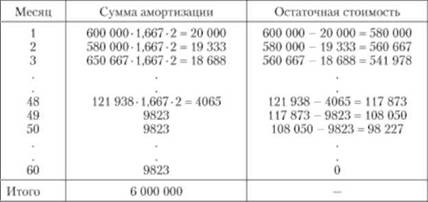

Остаточная стоимость оборудования представляет собой разницу между первоначальной стоимостью и начисленной амортизацией. При использовании данного метода начисления амортизации по российскому законодательству К = 2. В табл. 10.2 приведен расчет амортизации по методу остаточной стоимости. Использованы данные предыдущего примера: первоначальная стоимость = 600 тыс. руб., длительность амортизационного периода — 5 лет, месячный норматив линейной амортизации — 1,667%.

Из таблицы очевидно, что в случае метода уменьшаемого остатка в первый месяц начислена амортизация в сумме 20 тыс. руб. вместо 10 тыс. руб., которые были бы начислены при линейной амортизации. После первого месяца остаточная стоимость составляет 580 тыс. руб. Поэтому во второй месяц амортизация начисляется на остаточную стоимость (580-0,0167-2 = 19,333 тыс. руб.). Как видим, эта сумма значительно больше, чем сумма амортизации при линейном методе.

Таблица 10.2. Расчет амортизации по методу уменьшаемого остатка, руб.

При использовании данного метода есть жесткое правило, гласящее, что при достижении остаточной стоимости 20% первоначальной применяется метод линейной амортизации. Это связано с тем, что длительность амортизационного периода — 5 лет, т.е. к концу пятого года остаточная стоимость должна быть равна нулю. Если не соблюдать это правило, то остаточная стоимость никогда не будет нулевой. С течением времени она будет уменьшаться, становясь бесконечно малой величиной, но не равной нулю.

В нашем примере по истечении 47-го месяца остаточная стоимость равна 121 938 руб., т.е. еще не достигла 20% первоначальной стоимости, которая в нашем примере составляет 120 тыс. руб. Только после 48 месяца она становится меньше 120 тыс. руб. С этого момента применяется механизм линейной амортизации. Сумма месячной амортизации рассчитывается делением остаточной стоимости на число оставшихся месяцев (121 938 : 12 = 9823 руб.). В результате такого подхода за 5 лет амортизационного периода будет начислена амортизация, равная первоначальной стоимости оборудования, а остаточная стоимость будет равна нулю.

Для предприятия эффект ускоренной амортизации заключается в том, что начисляя большую сумму, чем при линейной амортизации, предприятие увеличивает свои затраты и уменьшает налогооблагаемую прибыль, что соответственно приводит к экономии по налогу на прибыль. Однако этот эффект наблюдается только в первые годы начисления амортизации. С течением времени сумма начисляемой амортизации постепенно уменьшается и налоговый эффект сокращается, а потом вообще исчезает. Обратите внимание, что в 48-м месяце компания начислит амортизации всего 4065 руб. вместо 10 000 руб. при линейной амортизации. Это значит, что в данный период при ускоренной амортизации себестоимость будет ниже, а прибыль — больше. Соответственно увеличивается и налог на прибыль.

Следует отметить, что при сохранении неизменной структуры себестоимости в части материальных затрат и затрат па оплату труда будут только изменяться пропорции между прибылью и амортизацией, сумма налога на прибыль за весь период эксплуатации оборудования будет одинаковой вне зависимости от выбранного метода начисления амортизации. Тем не менее экономический эффект от применения механизма ускоренной амортизации для предприятия сохраняется, так как уплата налога на прибыль переносится на более поздний период, а как мы выяснили в первой части данной книги, деньги имеют временную стоимость и сегодняшние деньги дороже будущих. По существу, разрешая предприятиям использовать механизм ускоренной амортизации, государство предоставляет предприятиям отсрочку в уплате налога на прибыль.

Метод суммы чисел лет службы оборудования.

Особенность данного метода — установление для каждого амортизационного периода индивидуальных нормативов амортизации. Продолжим рассмотрение нашего примера, используя данный метод начисления амортизации. Для упрощения рассчитаем годовые нормы амортизации. Расчет представлен в табл. 10.3.

Таблица 10.3. Расчет норм амортизации по методу суммы лет

|

Год эксплуатации |

Число лет до окончания периода эксплуатации |

Расчет норматива амортизации |

Норматив амортизации, % |

Сумма амортизации, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

5 |

5/15 |

33,3 |

199,8 |

|

2 |

4 |

4/15 |

24.7 |

1(10.2 |

|

3 |

3 |

3/15 |

20,0 |

120,0 |

|

4 |

2 |

2/15 |

13,3 |

79,8 |

|

5 |

1 |

1/15 |

6.7 |

40,2 |

|

Итого |

1 |

100,0 |

600,0 |

В рассматриваемом примере оборудование служит 5 лет. Если проссумировать все года эксплуатации оборудования (1 + 2 + 3 + 4 + 5), то получим 15. От этого арифметического действия и произошло наименование этого метода. В гр. 3 дан расчет индивидуального норматива амортизации для каждого года. В первом году, когда только поставили оборудование на производство, ему до окончания периода эксплуатации служить 5 лет. В таком случае норматив амортизации — 5/15, или 33,3%. Для второго года эксплуатации норматив рассчитывается с учетом того, что оборудованию осталось служить четыре года. Соответственно норматив равен 4/15, или 26,7%. Аналогично рассчитываются нормативы для каждого года. Чтобы определить сумму амортизации, полученные нормативы умножаются на первоначальную стоимость оборудования.

Амортизация относится к одному из главных источников финансирования инвестиций. В общем объеме инвестиций в основной капитал российских компаний на долю амортизации приходится 20—25%. Другим значительным ресурсом финансирования инвестиций считается прибыль компаний.