Равновесие спроса и предложения финансового капитала

Спрос на финансовый капитал предъявляют все экономические агенты. Домашние хозяйства предъявляют спрос на ипотечные и другие потребительские кредиты, а также ценные бумаги. Нефинансовым корпорациям необходимо финансировать собственные издержки производства и инвестиции, на что им, как правило, не хватает средств, и поэтому они прибегают к банковскому кредиту и выпуску ценных бумаг. Финансовым корпорациям для пополнения своих активов следует привлекать сбережения домохозяйств, нефинансовых корпораций, государства. Государственные учреждения и организации в случае дефицита своего бюджета эмитируют долговые ценные бумаги.

Предложение финансового капитала образуется потому, что домашние хозяйства имеют сбережения, у нефинансовых организаций есть временно свободные средства плюс выпущенные ими ценные бумаги, государство размещает свои бюджетные доходы на банковских счетах и выпускает облигации, а финансовые фирмы имеют активы, которые они используют для предоставления кредитов и покупки ценных бумаг. Размеры предложения финансового капитала отражает такой показатель, как финансовая глубина – это отношение в процентах финансовых активов страны к ее ВВП. В 2010 г. в США финансовая глубина составила 462% (67,4 млрд долл. по отношению к ВВП размером 14,6 млрд долл.), в Японии – 457, Западной Европе – 400, а в странах Центрально-Восточной Европы и СНГ – 142%.

Равновесие между спросом и предложением финансового капитала устанавливается через норму дохода на финансовый капитал. Ее равновесный уровень обеспечивается в точке, соответствующей приемлемой норме дохода – как для владельцев финансового капитала, так и для потребителей этого капитала. Например, если владелец депозита получает по нему приемлемый для него доход в размере 8%, а банк выдаст кредиты под выгодные для него 10% годовых, то фирмы, получая прибыль 12–15% годовых, вполне могут расплатиться за кредиты по подобной ставке.

В хозяйственной жизни норма прибыли на различные финансовые инструменты различна. Это объясняется прежде всего степенью риска, который заложен в те или иные финансовые инструменты, – более рискованные инструменты будут куплены только при условии большей прибыли. Так, акции (более рискованный финансовый инструмент) часто приносят их покупателям больше прибыли, чем покупателям облигаций (более надежный инструмент).

Однако если сделать допущение, что в экономике отсутствуют риски, то тогда доходность всех финансовых инструментов будет одинакова и примерно равна ставке процента по кредитам (ставке ссудного процента, ставке процента), точнее, ставке по надежным долгосрочным долговым обязательствам (так, в США наиболее близкими к ним считаются 30-летние облигации государственного займа). На этом допущении строится классическая теория процента.

Теория процента

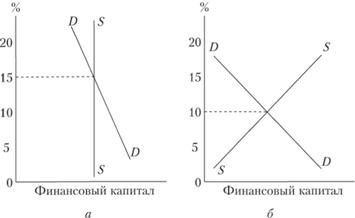

Вкратце она может быть сведена к следующему положению – спрос на финансовый капитал возрастает по мере снижения ссудного процента, и наоборот (рис. 16.1).

Рис. 16.1. Спрос и предложение финансового капитала в краткосрочном (а) и долгосрочном (б) периодах

На рисунках кривая спроса на финансовый капитал DD понижается слева направо, т.е. спрос на финансовый капитал растет по мере снижения ссудного процента. На рис. 16.1, а предложение капитала представлено вертикальной кривой SS, потому что в краткосрочном периоде оно почти неизменно. На рис. 16.1, б предложение капитала представлено пологой кривой, потому что в долгосрочном периоде страна накапливает финансовый капитал, что приводит к снижению процентных ставок. А в результате равновесие спроса и предложения устанавливается в нашем примере в разных точках – в краткосрочном периоде на уровне 15% в годовом исчислении, в долгосрочном периоде – 10% годовых.

На ставку процента влияет инфляция: эта ставка выше в условиях ощутимой инфляции. Поэтому различают номинальную и реальную ставку процента (последняя равна номинальной ставке минус величина инфляции). Номинальную ставку процента превращают в реальную по формуле, предложенной Фишером:

(16.3)

(16.3)

где у – реальная ставка процента; r – номинальная ставка процента; i – темпы инфляции.

Например, если в России в 2010 г. среднегодовая ставка процента по краткосрочным банковским кредитам нефинансовым фирмам и организациям была 11%, а инфляция – 9%, то реальная ставка процента по этому виду кредитов составляла: (0,11 – 0,09) / (1 + 0,09) = 0,018, или 1,8%.