Расходы и сбережения домашних хозяйств

Расходы домашних хозяйств – это использование их денежных доходов на конечное потребление и сбережения. Будучи обусловленными размерами денежных доходов, расходы неразрывно с ними связаны и в совокупности составляют ОГЛАВЛЕНИЕ финансов домашних хозяйств. Это взгляд на расходы с точки зрения внутренней структуры финансов домашних хозяйств. Одновременно конечное потребление домашних хозяйств наряду с потреблением других секторов экономики является одним из структурных элементов использования валового продукта. Это выводит его на уровень важнейшего макроэкономического индикатора.

Объем и динамика конечного потребления домохозяйств имеют общенациональное значение, прямо влияя на экономический рост. Наибольший вклад в его прирост среди элементов использования ВВП вносят именно расходы на конечное потребление домашних хозяйств. В 2002–2013 гг. доля вклада конечного потребления домохозяйств в прирост валового продукта колебалась в диапазоне 70–93%.

Конечное потребление включает в себя расходы на удовлетворение конечных потребностей индивидов или общества, произведенные сектором домашних хозяйств, сектором органов государственной власти (госсектором), сектором частных некоммерческих организаций, обслуживающих домашние хозяйства.

Растущие масштабы фактического конечного потребления домашних хозяйств являются залогом экономического развития, импульсом и двигателем роста. Предъявляя на рынке платежеспособный спрос, домохозяйства воздействуют на объемы производства.

Динамика потребления домашних хозяйств за 2000–2012 гг. представлена в табл. 9.5.

Таблица 9.5. Потребление домашних хозяйств

|

Показатели |

2000 г. |

2005 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011г. |

2012 г. |

|

Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд руб. |

3813,5 |

12 455 |

18928 |

23 684 |

25 039 |

27962 |

32187 |

36294 |

|

% к ВВП |

52,3 |

57,3 |

57,6 |

56,5 |

63,4 |

59,8 |

57,0 |

57,3 |

|

На душу населения, руб. |

26014 |

86 784 |

132 542 |

165 920 |

175 361 |

195 744 |

225 145 |

253 426 |

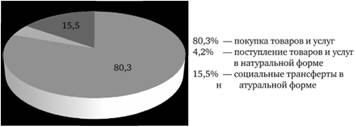

Разъяснения федеральной службы статистики по методологии статистики национальных счетов содержат развернутую характеристику фактического конечного потребления товаров и услуг. Для домашних хозяйств оно включает конечное потребление товаров и услуг, осуществляемое за счет расходов домашних хозяйств, а также за счет социальных трансфертов в натуральной форме.

Расходы домашних хозяйств включают преимущественно расходы на покупку товаров в денежной форме. Но сюда входит и стоимость товаров и услуг, потребленных в натуральной форме. Это условно исчисленные в денежном выражении расходы на товары и услуги, полученные в натуральной форме, в том числе потребление продукции собственного производства (например, сельскохозяйственная продукция личных подсобных хозяйств).

Натуральные трансферты – это бесплатные или льготные индивидуальные товары и услуги, полученные домохозяйствами от сектора государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства. В натуральных трансфертах абсолютно преобладают трансферты от государственного сектора; на их долю приходится 95% всех натуральных каналов потребления.

В структуре потребления за счет расходов домохозяйств и натуральных социальных трансфертов устойчиво и закономерно преобладает потребление за счет расходов (рис. 9.6).

Рис. 9.6. Структура фактического конечного потребления домашних хозяйств, %

В макроэкономической статистике деление расходов домашних хозяйств производится по их функциональному назначению. Они включают три элемента – потребительские расходы, обязательные платежи и сбережения.

1. Потребительские расходы – это расходы на покупку товаров и оплату услуг во всех торговых предприятиях (в том числе и за рубежом с использованием банковских карт), на городских рынках и через неорганизованную уличную торговлю, предприятиях бытового и жилищно-коммунального обслуживания, пассажирского транспорта, связи, в гостиницах, учреждениях культуры, здравоохранения, образования.

2. Обязательные платежи, взносы и сборы включают налоги и сборы, платежи по страхованию, взносы в общественные и кооперативные организации, проценты за кредиты и др.

3. Сбережения состоят из прироста (уменьшения) вкладов на счетах граждан в банках, покупки иностранной валюты, расходов на приобретение ценных бумаг, паев инвестиционных фондов, недвижимости, денег, отосланных по переводам, прироста (уменьшения) наличных денег на руках у населения, изменения средств на счетах индивидуальных предпринимателей, изменения задолженности по потребительским кредитам.

Схематично конфигурация расходов домохозяйств представлена на рис. 9.7.

Рис. 9.7. Функциональный состав расходов домашних хозяйств

Стабильность и устойчивость контура расходов домашних хозяйств определяются объективными факторами. Необходимость воспроизводства человеческого капитала путем потребления приобретаемых товаров и услуг означает, что практически во всех национальных экономиках в расходах домохозяйств преобладают потребительские расходы. Соотношение между потребительскими и другими расходами зависит от поведенческой модели населения, склонности к сбережениям, развития сферы услуг, потребительского кредита, особенностей и типа налоговой политики и других факторов.

Особо следует выделить поведенческий фактор. Финансовое поведение людей часто субъективизировано, в его основе лежат психологические ожидания, оглядка на решения других людей, устоявшийся уровень доверия к государству и финансовым институтам. Устранению спонтанности и немотивированности финансового поведения способствует политика, направленная на повышение финансовой грамотности населения. Это очень важно, например, при принятии решений об осуществлении крупных покупок, взятии жилищного или ипотечного кредита, формировании персонального инвестиционного портфеля и выработке сберегательных стратегий и в других случаях.

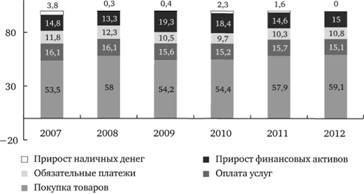

В России на долю потребительских расходов приходится 3/4 доходов населения, на сбережения и обязательные платежи – соответственно 10 и 11%. Если вычесть обязательные платежи, то в структуре чистых (располагаемых) денежных доходов потребительские расходы занимают 83%. Более подробная структура расходов представлена на рис. 9.8.

Рис. 9.8. Структура использования денежных доходов населения, %

На рисунке видны преобладание в структуре расходов на покупку товаров с тенденцией небольшого роста в посткризисные годы, стабильная доля расходов на услуги, некоторая неустойчивость организованных сбережений в виде депозитов, ценных бумаг.

Рассмотрим подробнее отдельные виды расходов. Потребительские расходы домашних хозяйств являются частью денежных расходов, которые направляются на приобретение потребительских товаров и услуг. Следует отметить, что в их составе не учитываются расходы инвестиционного типа: покупка произведений искусства, антиквариата и ювелирных изделий, оплата материалов и работ по строительству и капитальному ремонту жилых или подсобных помещений.

В структуре потребительских расходов преобладают расходы на питание и покупку непродовольственных товаров – в совокупности около 70%. В последние годы обозначилась тенденция снижения доли расходов на покупку продуктов питания в структуре потребительских расходов домашних хозяйств, хотя она остается и высокой по меркам развитых стран. Доля расходов на продукты питания и безалкогольные напитки в структуре расходов на конечное потребление составляет 23,8 %, а в Великобритании – 6,8%, Германии – 9%, Франции –10,5%, США – 6,0%, Японии –12,2%. Интересную динамику демонстрирует общественное питание. Росту объемов его оборота способствует не только рост денежных доходов, но и развитие современных форм обслуживания и инфраструктуры ресторанного бизнеса. Домашние хозяйства все больше расходуют средства на питание вне дома, и это приобретает отчетливую социально-культурную и досуговую окраску.

Доля расходов на непродовольственные товары составляет около 40% всех расходов. Россия отстает от развитых стран по наличию у населения предметов длительного пользования. Тем не менее по мере роста их продаж и насыщения рынка наблюдается структурный сдвиг в пользу приобретения товаров более дорогих потребительских предпочтений и статусных покупок – машин, компьютеров в полной комплектации, высококлассной бытовой техники и мебели для обустройства приобретаемой недвижимости. Это подтверждает теорию Торстейна Веблена о том, что потреблению присуще свойство подтверждения статуса.

Потребительский рынок – один из наиболее устойчивых к рискам секторов отечественной экономики. Его индикатором является динамика оборота розничной торговли. Снижение потребительской активности домохозяйств прежде всего сказывается на розничном обороте и наоборот. Исчисляемый индекс потребительской уверенности жителей России на фоне европейского контекста выше, чем во многих странах Европы, и близок к показателям Дании, Швеции, Финляндии.

Последние годы в связи со снижением склонности к сбережениям и ростом потребительского кредитования российский рынок растет быстрее, чем европейский и американский рынки. Но постепенный переход в стадию зрелого конкурентного состояния и интенсивного развития замедляет и стабилизирует сектор торговли.

Домашние хозяйства сохраняют стойкий интерес к потреблению платных услуг. На оплату услуг уходит чуть больше четверти (26%) бюджета домашних хозяйств. Наибольшая часть – это расходы на услуги жилищно-коммунального характера и бытовые услуги. Однако по мере развития общества, повышения уровня жизни и в полном соответствии с возрастанием потребностей, описанным в пирамиде Маслоу, все больше людей предъявляют спрос на более дорогие и качественные услуги, которые удовлетворяют потребности второго порядка. Модель потребления перестает быть массовой и все более индивидуализируется.

Растет спрос на платные услуги в области профессионального и дополнительного образования, медицинские услуги дополнительно к гарантированному объему бесплатной медицинской помощи, индивидуализированные услуги в области отдыха, культуры и искусства, связи, развлечений, туризма, правовые, финансовые и прочие услуги – словом, на все то, что обеспечивает развитие человеческой личности, самоуважение и самореализацию.

Тенденция к росту услуг индивидуализированного характера в совокупности с общим ростом реальных денежных доходов домашних хозяйств приводит к появлению нового подуровня, или сегмента финансов домашних хозяйств, – персональных финансов, о которых говорилось выше в связи с принятием решений в этой сфере.

В частности, по мере появления состоятельной прослойки значимым элементом персональных финансов становится так называемый частный банкинг (private banking). Это совокупность специфических услуг и продуктов финансового и нефинансового характера, предоставляемых на доверительной основе банком через персонального менеджера высокой квалификации состоятельному лицу и членам его семьи. Целью является качественное финансовое обслуживание и эффективное инвестирование личных средств клиента. На персональной, индивидуализированной основе предоставляются классические банковские продукты – депозитные операции, расчетно-кассовое обслуживание, валютные операции и межбанковские переводы, открытие счетов в иностранных банках, выпуск кредитных карт. Однако более востребованными являются инвестирование на фондовом рынке через паевые инвестиционные фонды (ПИФы), вложения в недвижимость, приобретение драгоценных металлов, страхование имущества, здоровья, консультации по вопросам строительства или покупки недвижимости, по защите интеллектуальной собственности и т.д.

Состоятельным индивидам, занятым в бизнесе, предлагаются такие финансовые услуги, как налоговая оптимизация, составление персонального экономического баланса, прогнозирование денежного потока в его бизнесе, юридическая экспертиза в отношении собственности, разработка стратегий организации расходов и управления доходов семейного бизнеса и его развития, составление эффективного рыночного портфеля, управление благотворительностью.

Верхняя часть состоятельной прослойки востребует еще более сложные персонифицированные продукты в целях защиты личной репутации и капитала, организации наследования состояния и создания в связи с этим системной картины капитала семьи, оптимизации структуры семейных инвестиций, обеспечения статусного уровня жизни владельца состояния. На этом пути предлагаются экспертиза рисков утраты собственности и выбор инструментов ее защиты, адвокатское сопровождение, в том числе за границей, планирование наследования, управление архивом семьи, организация частного трастового фонда и т.д.

Структура потребительских расходов домашних хозяйств представлена в табл. 9.6.

Таблица 9.6. Структура потребительских расходов, %

|

Показатели |

2005 г. |

2010 г. |

2011 г. |

2012 г. |

|

Потребительские расходы – всего В том числе: |

100 |

100 |

100 |

100 |

|

расходы на покупку продуктов для домашнего питания |

33,2 |

29,6 |

29,5 |

28,1 |

|

расходы на покупку непродовольственных товаров |

38,5 |

38,7 |

39,3 |

40,9 |

|

расходы на оплату услуг |

23,5 |

26,7 |

26,4 |

26,0 |

|

Из них на оплату: жилищно-коммунальных услуг |

8,3 |

9,2 |

9,5 |

8,8 |

|

бытовых услуг |

2,8 |

3,1 |

2,9 |

3,1 |

|

услуг учреждений культуры |

2,1 |

2,8 |

2,9 |

3,2 |

|

услуг в системе образования |

2,2 |

1,7 |

1,6 |

1,7 |

|

медицинских услуг |

1,0 |

1,3 |

1,5 |

1,4 |

|

санаторно-оздоровительных услуг |

0,4 |

0,5 |

0,4 |

0,4 |

|

услуг правового характера |

од |

0,1 |

0,1 |

0,1 |

|

услуг пассажирского транспорта |

2,9 |

3,1 |

2,9 |

2,7 |

|

услуг связи |

2,7 |

3,3 |

3,2 |

3,1 |

|

прочих услуг |

1,0 |

1,6 |

1,5 |

1,6 |

Увеличение потребления в виде расходов домохозяйств на покупку товаров и оплату услуг находится под воздействием динамики трех основных факторов: денежных доходов домашних хозяйств, объемов потребительского кредитования и склонности к сбережениям. По долгосрочному правительственному прогнозу в ближайшие годы ожидается поступательный рост потребления. Это основано на росте денежных доходов, высоких темпах потребительского кредитования и снижении нормы сбережения.

Как влияют динамика и масштабы потребительского кредитования на состояние финансов домашних хозяйств? Самым непосредственным образом. В дорыночных условиях потребительское кредитование имело микроскопические объемы и минимальное макроэкономическое значение. С переходом к рынку, с развитием банковского сектора, активизацией его операций и на основе роста потребностей населения возник и стал активно развиваться сектор потребительского кредитования, включая жилищное и ипотечное кредитование. Этот сектор стал важным двигателем экономического роста и развития отраслей – производителей товаров, строительной отрасли и иных сопряженных отраслей.

С точки зрения домашних хозяйств это резко увеличивает потенциал их потребления, стимулирует рост расходов, но одновременно ложится финансовым бременем на последующие периоды, когда приходится эти кредиты возвращать. Соотношение выплат по кредитам и доходов населения в России уже составляет 15–20%, в то время как в развитых странах этот показатель не превышает 10%. Это создает напряжение в финансах домашних хозяйств.

Излишняя доступность и дешевизна кредитов могут стать причиной надувания пузырей на рынках и даже причиной финансового кризиса. Мировой финансовый кризис начался именно с кризиса на американском рынке ипотечных кредитов и ипотечных ценных бумаг. Поэтому разумная политика в области потребительского кредитования включает необходимость учета всех финансовых аспектов, связанных с его развитием. Имеют значение и психологические моменты в поведении домашних хозяйств. Сейчас преобладает не сберегательная, а потребительская модель их поведения.

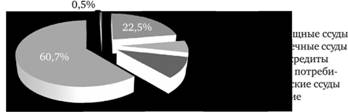

В России портфель розничных кредитов, выданных коммерческими банками, достиг к началу 2014 г. 9,97 трлн руб.; это составляет 14,9% ВВП. Структура портфеля по видам кредитов на начало 2013 г. представлена на рис. 9.9.

Рис. 9.9. Структура кредитования физических лиц, %

Как видно, наибольший удельный вес занимают потребительские ссуды на покупку товаров и услуг, в том числе необеспеченные кредиты, оформляемые в местах покупки (POS- кредиты). Жилищные и ипотечные ссуды занимают менее 30%, однако в перспективе основной прирост придется именно на их долю. По оценке Министерства экономического развития, их объем возрастет с 2,4% ВВП на начало 2013 г. до 3,4–4,7% ВВП к 2030 г. в зависимости от сценария развития.

Обязательные платежи, взносы и сборы. Эта группа расходов населения включает в себя обязательства по уплате налогов и сборов, платежи по страхованию, взносы в общественные и кооперативные организации, проценты, уплачиваемые за предоставленные кредиты, проценты за товарный кредит и прочие расходы. Эта группа расходов демонстрирует высокую динамику. За 2000–2011 гг . они выросли более чем в 11 раз. С чем это связано? Почти 2/3 расходов составляют налоги и сборы. Их рост, в свою очередь, основан на росте номинальных доходов населения и налогооблагаемой базы. Рост обязательных платежей объясняется и активизацией потребительского кредитования. Его рост за эти годы практически с нулевой базы привел к росту процентов за кредит почти в 100 раз.

В целом обязательные расходы уменьшают располагаемый (чистый) доход домашних хозяйств. Но не следует забывать, что, не будучи формально возвратным трансфертом, уплаченные налоги возвращаются к домашним хозяйствам косвенно, опосредованно, через финансирование государством важнейших социальных потребностей и оказания социальных услуг.

Налоги и сборы домашних хозяйств играют большую роль в формировании доходов бюджетной системы, являясь важной частью их доходов. Так, налог на доходы физических лиц занимает более четверти доходов консолидированного бюджета. Относительно меньшую, но постепенно растущую часть налогов представляют земельный и транспортный налоги, налог на имущество.

Третий крупный вид расходов домашних хозяйств – это сбережения. Сбережения представляют собой денежные доходы домашних хозяйств, не израсходованные на потребление и иные цели. В национальном масштабе население является чистым сберегателем. Свободные от использования домашними хозяйствами ресурсы являются важнейшим источником инвестиций. Как правило, активный экономический рост достигается в странах с высокой нормой сбережений; ярким примером является Китай.

Таким образом, сбережения домашних хозяйств являются важнейшим макроэкономическим показателем. Их объемы, динамика и структура формируют пропорции общественного воспроизводства, определяют сбалансированность экономического развития. Сбережения и тренды их движения определяются многими факторами: размером номинальных доходов населения, темпами инфляции и инфляционными ожиданиями, состоянием рынка депозитов и уровнем процентных ставок, динамикой потребительского кредитования, темпами роста отраслей, выпускающих товары народного потребления, состоянием фондового, страхового рынка, рынка недвижимости и другими факторами.

Мотивации при осуществлении сбережений могут быть самыми разными: накопление ресурсов для крупных покупок, приобретения недвижимости, лечения, получения образования, накопления на поддержание привычного уровня жизни в старости и т.д. Большую роль при этом играет состояние соответствующих товарных рынков, состояние учреждений социальной сферы.

Помимо целей сбережений, следует обратить внимание и на их формы. Обычно выделяются две основные формы – организованные и неорганизованные сбережения. Для организованных сбережений создана сеть банков и специальных финансово-кредитных институтов. Неорганизованные сбережения включают накопление денег в наличной форме, в том числе и в иностранной валюте.

Рыночная экономика предоставляет домашним хозяйствам разнообразный спектр организованных сбережений. К сбережениям относится прирост (уменьшение) вкладов в банках, в том числе прирост средств физических лиц с использованием банковских карт, приобретение государственных и корпоративных бумаг, покупка долей и паев инвестиционных фондов и других финансовых продуктов.

Именно с развитием частного банковского бизнеса и фондового рынка сбережения домашних хозяйств стали демонстрировать бурный рост. Сбережения во вкладах и в ценных бумагах выросли с 2000 по 2011 г. более чем в 13 раз. Как было показано на рис. 9.8, прирост финансовых активов занял прочное и устойчивое место в использовании денежных доходов, находясь в период 2007–2012 гг. в диапазоне 13–19%. Такой разброс объясняется финансовым кризисом, объективно повлиявшим на снижение выпуска и потребления и, следовательно, на рост сбережений.

Наибольшую роль по объему и социальной значимости играют банковские депозиты. По сравнению с покупкой ценных бумаг в России они абсолютно доминируют. Это связано с традиционной банковской ориентацией национального финансового рынка.

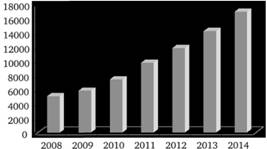

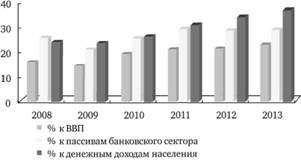

За 2008–2013 гг. объем вкладов граждан возрос в 3,2 раза и достиг на начало 2014 г. 17,0 трлн руб. (рис. 9.10).

Рис. 9.10. Вклады физических лиц в банках на начало года, млрд руб.

Рынок банковских вкладов превратился в мощный высококонкурентный рынок, предоставляющий разнообразные депозитные продукты. Стабильность рынку придало введение обязательного страхования вкладов граждан в банках и последовательное повышение размера страхового возмещения.

Важно отметить, что банковские депозиты, являясь одним из элементов финансов домашних хозяйств, имеют большое экономическое значение. Вклады граждан формируют около 30% всех банковских ресурсов. Их рост опирается на увеличение денежных доходов населения и опережает их: если в 2008 г. вклады составляли четверть доходов населения, то в начале 2013 г. – свыше трети. В итоге вклады граждан в отношении к ВВП выросли за этот период с 15,5 до 22,9%. На рис. 9.11 показана позиция банковских вкладов с макроэкономической точки зрения.

Рис. 9.11. Макроэкономическая позиция вкладов населения

Долгосрочный прогноз сбережений основывается на расчетах возможного состояния экономики в зависимости от важнейших макроэкономических пропорций. В долгосрочном плане стимулирование сбережений положительно влияет на перспективы экономического роста в будущем, поскольку они представляют собой отложенное потребление. Кроме того, поощрение сбережений снимает давление на потребительский рынок и цены и является антиинфляционным инструментом. В противоположность потребительскому кредитованию сбережения сдерживают надувание финансовых пузырей. С этой точки зрения необходимо поощрение организованных сбережений, расширение спектра сберегательных продуктов банками и финансовыми учреждениями. Важно также создание условий для снижения неорганизованных сбережений в виде прироста наличных денег, в том числе и иностранной валюты.

По долгосрочному прогнозу сберегательные возможности на основе роста доходов домохозяйств возрастут. По отношению к ВВП доля рублевых депозитов населения повысится с 18,8% на начало 2013 г. до 42–46% к 2030 г. С учетом валютных депозитов совокупный объем депозитов населения составит 47–51% ВВП. Это приближается к уровню сбережений таких развитых стран, как США и Франция (55% ВВП).

Таково ОГЛАВЛЕНИЕ финансов домашних хозяйств. В концентрированном виде совокупный бюджет домашних хозяйств национальной экономики отражается в важном макроэкономическом документе – балансе денежных доходов и расходов населения. Форма баланса представлена в табл. 9.7.

Таблица 9.7. Укрупненный формат баланса денежных доходов и расходов населения

|

Доходы |

Расходы и сбережения |

|

Доходы от предпринимательской деятельности |

Покупка товаров и оплата услуг |

|

Оплата труда наемных работников |

Обязательные платежи и взносы |

|

Доходы наемных работников от предприятий и организаций, кроме оплаты труда |

Сбережения во вкладах и ценных бумагах |

|

Социальные трансферты |

Расходы на покупку недвижимости |

|

Доходы от собственности |

Приобретение иностранной валюты |

|

Доходы от продажи иностранной валюты |

Изменение средств на счетах индивидуальных предпринимателей |

|

Прочие доходы |

Изменение задолженности по кредитам |

|

Деньги, полученные по переводам |

Деньги, отосланные по переводам |

|

Другие доходы |

Покупка населением скота и птицы |

|

Всего денежных доходов |

Всего денежных расходов и сбережений |

|

Превышение расходов над доходами |

Превышение доходов над расходами |

|

Баланс |

Баланс |

Баланс денежных доходов и расходов населения является одним из базовых форматов для составления макроэкономических прогнозов, планирования выпуска товаров, предоставления услуг, жилищного строительства, развития сферы услуг, банковской сферы. Одновременно он предоставляет информацию обо всех видах денежных доходов и их структуре. Составление и мониторинг баланса позволяют оптимизировать финансы домашних хозяйств.