Проверка качества модели

Для того чтобы модель была качественной, уровни остаточного ряда E(t) (разности Y(t) – Υp(t) между фактическими и расчетными значениями экономического показателя) должны удовлетворять определенным условиям точности и адекватности (см. параграф 13.2). Для проверки выполнения этих условий составим табл. 13.9.

Из гр. 8 табл. 13.8 следует, что суммарное значение относительных погрешностей составляет 27,7, что дает среднюю величину 27,7: 16 = 1,73%.

Следовательно, условие точности выполнено.

Проверка условия адекватности

Для того чтобы модель была адекватна исследуемому процессу ряд остатков E(t) должен обладать свойствами: а) случайности; б) независимости последовательных уровней; в) нормальности распределения.

Проверку случайности уровней остаточной компоненты (см. гр. 2 табл. 13.9) проводим на основе критерия поворотных точек.

Таблица 13.9

Промежуточные расчеты для оценки адекватности модели

|

Квартал t |

Отклонение ад |

Точки поворота |

Е(02 |

[E(t)-E(t- 1)]2 |

E(t)E(t- 1) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

6,68 |

хххх |

44,62 |

- |

- |

|

2 |

3,04 |

0 |

9,24 |

13,25 |

20,31 |

|

3 |

-2,68 |

1 |

7,18 |

32,72 |

-8,15 |

|

4 |

-1,02 |

1 |

1,04 |

2,76 |

2,73 |

|

5 |

-15,08 |

1 |

227,41 |

197,68 |

15,38 |

|

6 |

-6,94 |

0 |

48,16 |

66,26 |

104,66 |

|

7 |

3,53 |

1 |

12,46 |

109,62 |

-24,5 |

|

8 |

1,23 |

0 |

1,51 |

5,29 |

4,34 |

|

9 |

-13,09 |

1 |

171,35 |

205,06 |

-16,1 |

|

10 |

-4,32 |

1 |

18,66 |

76,91 |

56,55 |

|

11 |

-8,65 |

1 |

74,82 |

18,75 |

37,37 |

|

12 |

6,89 |

1 |

47,47 |

241,49 |

-59,6 |

|

13 |

-2,71 |

1 |

7,34 |

92,16 |

-18,67 |

|

и |

1,22 |

0 |

1,49 |

15,44 |

-3,31 |

|

15 |

14,74 |

1 |

217,27 |

182,79 |

17,98 |

|

16 |

-7,73 |

ХХХХ |

59,75 |

504,9 |

-113,94 |

|

Сумма |

-24,89 |

10 |

949,77 |

1765,08 |

15,05 |

Общее число поворотных точек в нашем примере равно  , значит условие случайности уровней ряда остатков выполнено.

, значит условие случайности уровней ряда остатков выполнено.

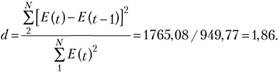

Для проверки независимости уровней ряда остатков (отсутствия автокорреляции) по d-критерию Дарбина-Уотсона рассчитаем значение d:

В нашем случае это условие выполнено, так как 1,37 < 1,86 < 2, следовательно, уровни ряда Е(t) независимы.

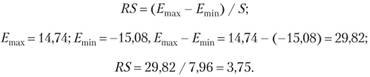

Проверка соответствия ряда остатков нормальному распределению определяем по RS-критерию. Рассчитаем значение RS:

Для N =16 и 5% уровня значимости значение RS для нормального распределения должно находиться в интервале 3,00÷4,21.

Так как 3,00 < 3,75 <4,21, полученное значение RS попало в заданный интервал. Значит, уровни ряда остатков подчиняются нормальному распределению.

Таким образом, все условия адекватности и точности выполнены. Следовательно, можно говорить об удовлетворительном качестве модели и возможности проведения прогноза показателя Yp(t) на четыре квартала вперед.

Расчет прогнозных значений экономического показателя

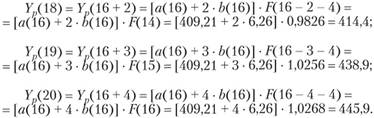

Составим прогноз на четыре квартала вперед (т.е. на один год, с t = 17 по t = 20). Максимальное значение t, для которого могут быть рассчитаны коэффициенты a(t), b(t) определяется количеством исходных данных и равно 16. Рассчитав значения a(16) и b(16) (см. табл. 13.8), по формуле (13.27) можно найти прогнозные значения экономического показателя  . Для t = 17 имеем

. Для t = 17 имеем

Аналогично исчисляем  ,

,  и

и  :

:

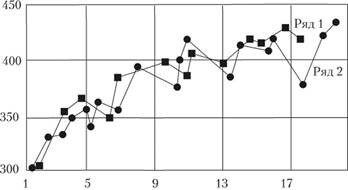

На рис. 13.4 сопоставлены фактические и расчетные данные. Здесь же показаны прогнозные значения цены акции на год вперед. Из рисунка видно, что расчетные данные хорошо согласуются с фактическими, что говорит об удовлетворительном качестве прогноза.

Рис. 13.4. Сопоставление расчетных (ряд 1) и фактических (ряд 2) данных