Виды таможенных платежей

На протяжении всей истории России вопросам таможенного налогообложения уделялось большое внимание, что во многом определяется ролью таможенных платежей в развитии национальной промышленности и увеличении доходов бюджета. В зависимости от политических и экономических условий изменялась и степень вмешательства государства во внешнеэкономическую сферу. Существовавшая в СССР государственная монополия внешней торговли сменилась в современной России общепризнанными в мировой практике экономическими методами государственного регулирования внешнеэкономической деятельности.

Современная система таможенных платежей в России сформирована в соответствии со ст. 70 ТК ТС. К таможенным платежам относятся:

• ввозная таможенная пошлина;

• вывозная таможенная пошлина;

• НДС, взимаемый при ввозе товаров на таможенную территорию Таможенного союза;

• акциз, взимаемый при ввозе товаров на таможенную территорию Таможенного союза;

• таможенные сборы.

Как было показано в параграфе 8.1, именно таможенные пошлины являются самым значимым доходом бюджетной системы России, их доля достигает 7,29% ВВП по данным за 2013 г.

Порядок взимания таможенных платежей в Российской Федерации регламентируется нормами международных договоров и соглашений, внутреннего таможенного и налогового законодательства.

Плательщиками таможенных пошлин, налогов являются декларанты или иные лица, на которых в соответствии с ТК ТС, международными договорами и (или) законодательством государств — членов ТС возложена обязанность по уплате таможенных пошлин, налогов.

Объектом обложения таможенными пошлинами и налогами являются товары, перемещаемые через таможенную границу. Базой для исчисления таможенных пошлин в зависимости от вида товаров и установленных ставок является таможенная стоимость товаров и (или) физическая характеристика в натуральном выражении (количество, масса с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи, объем или иная характеристика).

Налоговая база для исчисления таможенных налогов определяется в соответствии с налоговым законодательством государств — членов ТС.

Система определения таможенной стоимости основывается на общих принципах таможенной оценки, принятых в международной практике и законодательно закреплена Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза".

Таможенной стоимостью товаров, ввозимых па единую таможенную территорию ТС, является стоимость сделки с ними, т.е. цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для ввоза на единую таможенную территорию ТС. Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары, является общая сумма всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или в пользу продавца.

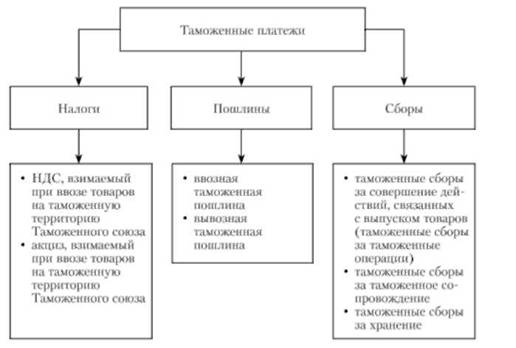

Существенное значение для практики таможенного налогообложения имеет деление таможенных платежей на пошлины, налоги и обязательные платежи неналогового характера — таможенные сборы. Классификация таможенных платежей приведена на рис. 8.2.1.

Рис. 8.2.1. Классификация таможенных платежей

Как отмечалось ранее, таможенная пошлина представляет собой обязательный платеж в федеральный бюджет, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. Однако вопрос об экономической сущности таможенной пошлины является спорным. Многие экономисты относят таможенную пошлину к категории налогов, исходя из ее определения и сущности как безэквивалентного обязательного платежа (см. параграф 8.1). Однако с 1 января 2005 г. таможенная пошлина была исключена из состава федеральных налогов (ст. 13 НК РФ) и отнесена к неналоговым доходам федерального бюджета (ст. 51 БК РФ).

Ввозные (импортные) пошлины до середины 1992 г. в России не применялись. В течение второй половины 1992 г. действовал временный импортный тариф, который охватывал 14 товарных позиций по ТН ВЭД. В 1993 г. был принят постоянный импортный тариф, перечень подлежащих налогообложению товаров расширился, а ставки таможенных пошлин были дифференцированы от 5 до 50%. В течение последующих лет ставки ввозных таможенных пошлин на отдельные виды товаров многократно изменялись, как правило, в сторону увеличения. В 2001 г. в России произошла унификация импортного тарифа, многие товарные позиции были объединены в группы с едиными ставками таможенных пошлин -5, 10, 15 и 20%.

В настоящее время ставки ввозных таможенных пошлин установлены в Едином таможенном тарифе ТС (далее — ЕТТ). ЕТТ представляет собой свод ставок таможенных пошлин, применяемых к товарам, ввозимым на единую территорию ТС из третьих стран, систематизированный в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности (далее — ТН ВЭД). ТН ВЭД основывается на Гармонизированной системе описания и кодирования товаров Всемирной таможенной организации и единой Товарной номенклатуре внешнеэкономической деятельности СНГ.

В ЕТТ применяются следующие виды ставок ввозных таможенных пошлин:

1) адвалорные, начисляемые в процентах от таможенной стоимости облагаемых товаров;

2) специфические, начисляемые за единицу облагаемых товаров;

3) комбинированные, сочетающие адвалорные и специфические ставки.

Ставки ввозных таможенных пошлин ЕТТ являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и иных обстоятельств, за исключением случаев, предусмотренных Соглашением о едином таможенно-тарифном регулировании стран — участниц ТС.

Вывозные (экспортные) пошлины на отдельные виды товаров были введены в России в 1992 г. вместо действовавшего ранее налога на экспорт и просуществовали до середины 1996 г. Отмена вывозных пошлин была обусловлена стремлением России стать членом ВТО. В начале 1999 г. в целях стабилизации экономической ситуации, повышения доходов федерального бюджета, а также оперативного регулирования ВЭД взимание вывозных пошлин было возобновлено. В настоящее время экспортные пошлины имеют широкое применение в таможенной практике России и распространяются в основном на топливно-энергетические и другие сырьевые товары (на них приходится большая часть российского экспорта), а также рыбопродукты, лесоматериалы и др. Применение экспортных пошлин преследует чисто фискальные цели, чем бы ни было аргументировано их введение.

Согласно Закону РФ от 21.05.1993 № 5005-1 "О таможенном тарифе" ставки вывозных таможенных пошлин устанавливаются Правительством РФ исходя из принятых в международной практике систем классификации товаров. Ставки вывозных таможенных пошлин на нефть сырую устанавливаются с учетом средней цепы на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья за последний период мониторинга и вводятся в действие с 1-го числа календарного месяца, следующего за окончанием периода мониторинга.

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, осуществляющих ввоз в Российскую Федерацию и вывоз из Российской Федерации товаров, видов сделок и других факторов, за исключением случаев, предусмотренных Законом РФ от 21.05.1993 № 5005-1 "О таможенном тарифе".

В соответствии с ТК ТС под льготами по уплате таможенных платежей понимаются:

1) тарифные преференции;

2) тарифные льготы (льготы по уплате таможенных пошлин);

3) льготы по уплате налогов;

4) льготы по уплате таможенных сборов.

Тарифные преференции представляются в соответствии с законодательством и (или) международными договорами государств -членов Таможенного союза.

Под тарифной преференцией понимается освобождение от уплаты ввозных таможенных пошлин в отношении товаров, происходящих из стран, образующих вместе с Российской Федерацией зону свободной торговли либо подписавших соглашения, имеющие целью создание такой зоны, или снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся или наименее развитых стран, пользующихся единой системой тарифных преференций ТС.

Ставки ввозных таможенных пошлин дифференцированы в зависимости от страны происхождения ввозимых товаров и условий их ввоза в соответствии с законодательством государств — участников ТС. К товарам, происходящим из стран, в торгово-политических отношениях с которыми применяется режим наиболее благоприятствуемой нации (РНБ) и в отношении товаров, страна происхождения которых не установлена, применяются ставки ввозных таможенных пошлин ЕТТ (базовые ставки). Если же товары ввозятся из стран, к которым не применяется РНБ, то базовые ставки увеличиваются в два раза (максимальные ставки), за исключением случаев предоставления тарифных преференций на основании положений международных договоров государств — членов ТС, международных договоров РФ, когда применяются минимальные ставки. Так, в отношении товаров, происходящих из развивающихся стран — пользователей единой системы тарифных преференций ТС и ввозимых на единую таможенную территорию ТС, применяются ставки ввозных таможенных пошлин в размере 75% от базовых ставок (преференциальные, или минимальные, ставки). Если ввозимые товары происходят из слаборазвитых стран — пользователей схемы преференций ТС, то применяются нулевые ставки таможенных пошлин. Перечень развивающихся и наименее развитых стран — пользователей схемы преференций (в настоящее время их соответственно 103 и 49), а также перечень товаров, в отношении которых применяются преференции, установлен Решением от 27.11.2009 № 18 Межгосударственного Совета ЕврАзЭС (высшим органом ТС) на уровне глав государств.

Тарифные льготы в отношении товаров, ввозимых в Российскую Федерацию, предоставляются в соответствии с ТК ТС, международными договорами государств — членов ТС. Так, при ввозе из третьих стран на единую таможенную территорию ТС от уплаты ввозной таможенной пошлины освобождаются: транспортные средства, осуществляющие международные перевозки грузов; продукция морского промысла судов стран — участниц ТС; валюта (кроме используемой для нумизматических целей), ценные бумаги; товары, ввозимые в качестве гуманитарной помощи и (или) в целях ликвидации последствий аварий и катастроф, стихийных бедствий; товары, ввозимые в качестве безвозмездной помощи (содействия), а также в благотворительных целях по линии третьих стран, международных организаций, правительств, в том числе для оказания технической помощи (содействия) и др.

Пол тарифной льготой в отношении товаров, вывозимых из Российской Федерации, понимается предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики РФ льгота в виде освобождения от уплаты таможенной пошлины или снижения ставки таможенной пошлины. Эти льготы устанавливаются Законом РФ от 21.05.1993 № 5005-1 "О таможенном тарифе".

Тарифные льготы не могут носить индивидуальный характер.

При осуществлении торгово-политических отношений Российской Федерации с иностранными государствами допускается предоставление тарифных квот. Под тарифной квотой в отношении товаров, ввозимых в Российскую Федерацию, понимается мера регулирования ввоза отдельных видов сельскохозяйственных товаров, происходящих из третьих стран, предусматривающая применение в течение определенного периода более низкой ставки ввозной таможенной пошлины при ввозе определенного количества товара (в натуральном или стоимостном выражении) по сравнению со ставкой ввозной таможенной пошлины, применяемой в соответствии с ЕТТ.

Льготы по уплате налогов и таможенных сборов определяются внутренним законодательством государств членов Таможенного союза.

Налог на добавленную стоимость при ввозе товаров на территорию Российской Федерации стал взиматься с 1 февраля 1993 г. Согласно ст. 1^6 Н К РФ одним из объектов обложения НДС является ввоз товаров на таможенную территорию Российской Федерации. Налоговая база для исчисления НДС определяется как сумма таможенной стоимости товара, ввозной таможенной пошлины и акциза (по подакцизным товарам). К ввозимым товарам применяются ставки НДС, действующие на территории Российской Федерации — 18 и 10%. Налоговым кодексом РФ предусмотрено освобождение от уплаты НДС при ввозе отдельных товаров на таможенную территорию Российской Федерации (ст. 150 НК РФ).

Акцизами как при ввозе, так и при реализации товаров на территории РФ облагаются подакцизные товары по перечню, установленному ст. 181 НК РФ. К ввозимым подакцизным товарам применяются единые ставки акцизов, действующие на территории РФ, которые ежегодно индексируются в сторону их увеличения.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации налоговая база акцизов определяется как:

1) объем ввозимых подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки;

2) сумма их таможенной стоимости и подлежащей уплате таможенной пошлины — по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки;

3) объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки.

При этом расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. При этом максимальная розничная цена представляет собой цену, выше которой пачка табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно по каждой марке (наименованию) табачных изделий.

Важно заметить, что при ввозе (импорте) в Россию товаров из государств ТС (Белоруссии или Казахстана) косвенные налоги (НДС и акцизы) взимают не таможенные органы, а налоговые органы.

Помимо таможенных пошлин и налогов при перемещении товаров через таможенную границу с участников ВЭД взимаются различные таможенные сборы.

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных ТК ТС и (или) законодательством государств — членов ТС.

Виды и ставки таможенных сборов устанавливаются законодательством государств — членов ТС. При этом размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

Размеры сборов за совершение действий, связанных с выпуском товаров, устанавливаются Правительством РФ.

Размеры сборов за таможенное сопровождение дифференцированы в зависимости от расстояния.

Таможенные сборы за хранение па складе временного храпения или на таможенном складе таможенного органа уплачиваются, как правило, с веса товара. Следует отметить, что размеры таможенных платежей напрямую зависят от того, в какой таможенной процедуре декларируются товары.

Таможенная процедура — это совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории ТС или за ее пределами. В целях таможенного регулирования в отношении товаров устанавливаются следующие виды таможенных процедур:

1) выпуск для внутреннего потребления;

2) экспорт;

3) таможенный транзит;

4) таможенный склад;

5) переработка на таможенной территории;

6) переработка вне таможенной территории;

7) переработка для внутреннего потребления;

8) временный ввоз (допуск);

9) временный вывоз;

10) реимпорт;

11) реэкспорт;

12) беспошлинная торговля;

13) уничтожение;

14) отказ в пользу государства;

15) свободная таможенная зона;

16) свободный склад;

17) специальная таможенная процедура (таможенная процедура, определяющая для таможенных целей требования и условия пользования и (или) распоряжения отдельными категориями товаров на таможенной территории таможенного союза или за ее пределами).

Например, если товары ввозятся для производственных нужд организаций, а также для реализации па территории Российской Федерации, то применяется таможенный режим выпуска товаров для внутреннего потребления. В соответствии с требованиями этого режима ввозимые товары остаются на таможенной территории Российской Федерации без обязательства об их вывозе, при условии уплаты в полном объеме ввозной таможенной пошлины, акцизов и НДС.

Таможенные процедуры свободной таможенной зоны и склада устанавливаются международными договорами государств -членов ТС. Специальная таможенная процедура устанавливается законодательством государства — члена ТС в соответствии с условиями и в отношении категорий товаров, определенных решением Комиссии ТС.

Таким образом, центральное место среди таможенных платежей в процессе таможенно-тарифного регулирования внешнеторговой деятельности и выполнения фискальной функции принадлежит таможенным пошлинам. Начинающийся в настоящее время в России новый экономический цикл требует дополнительного анализа подходов к реализации таможенно-тарифной политики. При ее формировании в посткризисный период следует учитывать, что ограждение от импорта посредством установления высоких ставок ввозных таможенных пошлин снижает стимулы для повышения конкурентоспособности отечественного производителя, ущемляет интересы потребителя и ведет к росту цен на внутреннем рынке.

В современных условиях тарифно-таможенная политика должна стать важнейшим и неотъемлемым инструментом решения не только внешних, но и внутренних задач, таких как переход российской экономики па инновационный путь развития, ее диверсификация и повышение глобальной конкурентоспособности, и применяться в совокупности с другими мерами экономической политики.