Практические вопросы оценки реальных опционов

В предыдущем параграфе мы ознакомились с основными разновидностями реальных опционов.

Однако практическое применение данной методологии может быть не таким простым. Чтобы понять почему, надо ответить на ряд вопросов.

• Достаточно ли двух сценариев для оценки опционов (умеренно-оптимистического и умеренно-пессимистического) или их число должно быть увеличено? (То есть следует ли применять многосценарный подход?);

• Должно ли дерево решений состоять только из одного звена или его следует сделать более разветвленным? Если да, то сколько звеньев должно быть у дерева и как следует рассчитывать такой многостадийный опцион?

• Какая модель опциона наиболее подходит для анализа? Это должен быть европейский опцион, который можно исполнить только на определенную дату, или американский, который исполняется в любой день до указанной даты?

• Как корректно учесть риск при оценке опционов, если опционы меняют риск проекта? Должен ли быть использован отрегулированный по уровню риска или риск-нейтральный подход?

Далее последовательно рассмотрим эти вопросы.

Многосценарный анализ

Бинарное и многосценарное дерево

Несмотря на то что бинарный (двухсценарный) подход используется на практике достаточно часто, в реальности число возможных результатов проекта может быть гораздо больше.

Во-первых, отдельный фактор риска (например, неопределенность цены на продукцию и услуги проекта) может давать большее число вариантов развития событий.

Во-вторых, в проекте может быть больше чем один фактор риска, и это также может увеличить число возможных исходов проекта. В этом случае может быть применен мультисценарный подход. При его применении рассматриваются возможные стоимостные результаты по каждому из сценариев (например, NPV, PI, ценность бизнеса) и делаются выводы о целесообразности тех или иных управленческих решений.

В дальнейшем проект оценивается уже с учетом этих управленческих воздействий, подобно тому, как это было сделано нами в ситуациях 6.1 и 6.2 для бинарного дерева.

Ситуация 6.3. Оценка приобретения права аренды земли пол строительство жилого лома. Реальный опцион: мультисценарный подход

Диверсифицированная компания рассматривает возможность выкупа права долгосрочной аренды земельного участка под жилищное строительство. На данном участке, находящемся в одном из живописных районов ближнего Подмосковья, планируется возвести пятиэтажный жилой комплекс повышенного уровня комфортности. Жилой комплекс представляет собой два пятиэтажных жилых здания, построенных по индивидуальному проекту. Каждое здание — это две соединенные между собой блок-секции, в каждой из которых находится по одному подъезду. Кроме того, планируются подземный гараж на 64 машино-места (по числу квартир), детские игровые площадки, изгородь, места для парковки автомобилей.

Краткая характеристика жилого комплекса:

Общая площадь, м2 5490

В том числе:

площадь цокольного этажа 973

площадь мансардного этажа 624

площадь квартир 4517

Общее количество квартир 64

Земельный отвод, га 0,5

Цепа 1 м2, долл. 420

Однако для компании-инициатора это первый проект подобного типа. Кроме того, относительно невысокие цены на жилье в городе и районе, а также труднопрогнозируемое число потенциальных покупателей создают высокий рыночный риск для проекта. Для снижения этого риска планируются рекламная кампания с целью привлечения инвесторов из числа будущих жильцов и маркетинговые исследования. Стоимость рекламной кампании и исследований — 30 тыс. долл. в 1-й год.

Как ожидается, учитывая оценки самой рекламной фирмы, это позволит сэкономить значительную часть капиталовложений. Вложения производятся в течение I квартала после начала проекта. Требуемый от компании-инициатора объем финансирования проекта, приведенный к началу строительства, — 725 тыс. долл. Ставка дисконта для всех вложений капитала (включая расходы на маркетинг) — 12% годовых.

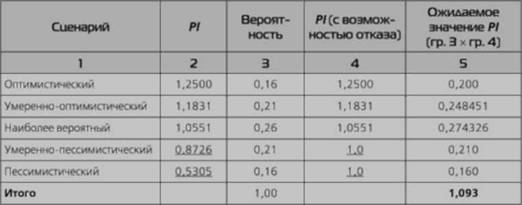

Для более точной оценки с учетом рыночного риска менеджерами компании-инициатора были определены денежные потоки для пяти сценариев реализации проекта в зависимости от прогнозируемого спроса. Затем был рассчитан индекс прибыльности (РГ) (индекс прибыльноemu — сумма приведенных денежных притоков, отнесенная к инвестированному капиталу) и экспертным путем определены вероятности для каждого из сценариев. Результаты представлены в таблице.

|

Сценарий |

Вероятность |

Индекс прибыльности (РО, % |

|

Наилучший |

0,16 |

125,00 |

|

Умеренно-оптимистический |

0,21 |

118,31 |

|

Вероятный |

0,26 |

105,51 |

|

Умеренно-пессимистический |

0,21 |

87,26 |

|

Наихудший |

0,16 |

53,05 |

По условиям долгосрочной аренды строительство должно начаться в течение двух лет. В противном случае арендатор теряет право на земельный отвод и оно может быть передано другому застройщику.

Какова обоснованная рыночная ценность права аренды в сложившихся условиях?

Решение

Долгосрочная аренда представляет собой реальный опцион CALL. По условиям в течение двух лет инициатор имеет право (но не берет обязательства) начать строительство, если оно по итогам дальнейших маркетинговых исследований и начавшейся рекламной кампании окажется выгодным. В противном случае инициатор просто откажется от проекта и не потеряет своих капиталовложений. Индекс PI в этом случае будет равен единице, или 100%.

В приведенной ниже таблице показано, как будет выглядеть распределение значений индекса прибыльности при немедленном начале проекта (графа 2, см. условие) и при возможности отказа от него по результатам маркетинговых исследований (графа 4).

Как видим, все значения Р1 меньше единицы, приведенные в графе 2, мы поменяли в графе 4 на единицу (подчеркнуто), так как в этих случаях будет принято решение отказаться от проекта. Ожидаемое значение индекса прибыльности получим как сумму произведений каждого индекса Р1 на соответствующую вероятность (графа 5). При условии возможности отказа от проекта это значение будет равно 1,093 (графа 5).

Далее найдем ценность опциона

где 1С — инвестированный капитал (725 тыс. долл.);

г — ставка дисконта (12%);

£ — срок действия опциона (2 года);

Р1 — ожидаемое значение индекса прибыльности (1,093). Получим С = 53,622 тыс. долл.

Чтобы рассчитать чистую ценность опциона (оценку права аренды), от этой величины отнимем вложения в маркетинг и рекламу (30 тыс. долл. через год):

53,62 тыс. долл. — 30 тыс. долл./(1 + 0,12) = 26,83 тыс. долл.

Бинарный или мультисценарный анализ?

При большом количестве сценариев их вероятность может быть аппроксимирована непрерывным законом распределения (нормальным или логнормальным).

Однако в пользу бинарного подхода можно сказать, что он экономит время на проведение расчетов. Вместе с тем зачастую два удачно подготовленных сценария, выполненных в контексте принимаемого решения, могут заменить собой большое количество мало отличающихся друг от друга вариантов развития событий.

В приведенной ниже ситуации показано, что пять сценариев для ситуации 6.3 могут быть заменены двумя эквивалентными.

Ситуация 6.3 (Продолжение)

В ситуации 6.3 было подготовлено пять сценариев для инвестиционного проекта строительства дома (умеренно-оптимистический, оптимистический, нейтральный, умеренно-пессимистический и пессимистический). Однако нетрудно показать, что эти пять сценариев могут быть заменены всего двумя, бинарное дерево для которых выглядит следующим образом:

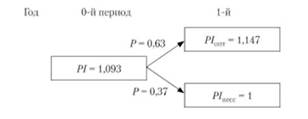

Оптимистический сценарий в этом дереве решений объединяет три наилучших исхода, а пессимистический — два наихудших. Замена в пессимистическом варианте РІ = 0,725 на единицу приведет к тому, что усредненное значение индекса прибыльности увеличится с 0,991 до 1,093, как в предыдущем, многосценарном расчете, что приведет к тому же самому итоговому результату.

Цена опциона, как и в многосценарном анализе, будет равна 26,83 тыс. долл.