Оценка стоимости объектов основных средств

Для учета основных средств применяется три вида стоимости:

1) первоначальная стоимость (принятие к бюджетному учету);

2) балансовая стоимость (при изменении первоначальной стоимости, при безвозмездной передаче);

3) остаточная стоимость (при списании).

Первоначальной стоимостью объектов основных средств признается сумма фактических вложений в их приобретение, сооружение и изготовление.

Фактическими вложениями в приобретение, сооружение и изготовление основных средств являются:

o суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

o суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

o суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объекта основных средств;

o регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

o таможенные пошлины, таможенные сборы и иные платежи, связанные с приобретением имущественных прав правообладателя;

o вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

o затраты по доставке объекта основных средств до места его использования, включая расходы по страхованию доставки;

o затраты, непосредственно связанные с созданием, производством и (или) изготовлением объекта основного средства - израсходованные учреждением материалы, оплата труда и начисления страховых взносов на выплаты по оплате труда, услуги сторонних организаций;

o иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включая ОГЛАВЛЕНИЕ дирекции строящегося объекта и технический надзор.

Первоначальной стоимостью основных средств, полученных учреждением по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бюджетному учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования.

Данные о текущей рыночной стоимости объекта основных средств могут быть получены из средств массовой информации (Интернет, газеты, рекламные каталоги), от органов статистики, организаций-изготовителей, а также от специализированной организации, оценщиков.

Обоснование текущей рыночной стоимости объектов основных средств подтверждается документально распечатками из вышеуказанных источников, документами оценщиков, органов статистики.

Первоначальная стоимость основных средств, являющихся предметом лизинга, определяется условиями договора и признается в сумме расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение их в состояние, пригодное для использования.

Изменение первоначальной стоимости объектов основных средств осуществляется лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации) и переоценки.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Под реконструкцией понимается переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

В случае улучшения первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации пересматривается срок полезного использования этого объекта.

Пример 4.2

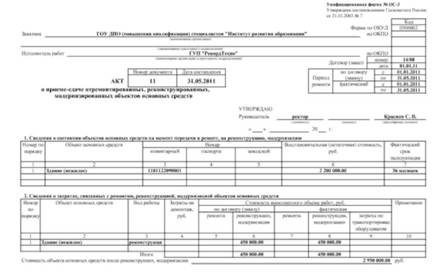

Балансовая стоимость недвижимого имущества (здания с брусчатыми стенами) - 2 500 000 руб. Срок его полезного использования составляет 25 лет. Здание введено в эксплуатацию в декабре 2007 г. В период с января по май 2011 г. проведена его реконструкция, в результате балансовая стоимость увеличилась на 450 000 руб. и составила 2 950 000 руб. После проведенной реконструкции срок полезного использования установлен в рамках прежней девятой амортизационной группы - 25 лет.

Реконструированное здание принимается к учету на основании Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002).

В Инвентарной карточке учета основных средств делается запись о проведенной реконструкции. Оставшийся срок эксплуатации здания после реконструкции составит 22,45 лет, что вытекает из расчета:

|

Показатели |

До реконструкции |

После реконструкции |

|

Первоначальная (балансовая) стоимость, руб. |

2 500 000 |

2 950 000 |

|

Срок полезного использования, лет |

25 |

25 |

|

Годовая норма амортизации, % |

4,0 |

4,0 |

|

Годовая сумма амортизации, руб. |

100 000 |

118 000 |

|

Срок фактической эксплуатации, лет |

3 |

- |

|

Оставшийся срок эксплуатации (плановый), лет |

22 |

25 |

|

Сумма начисленной амортизации, руб. |

300 000 (100 000 х 3) |

300 000 |

|

Остаточная стоимость, руб. |

2 200 000 |

2 650 000 (2 950000-300 000) |

|

Оставшийся срок полезного использования (срок, уменьшенный на срок его фактического использования с учетом новых амортизационных отчислений). Его отсчет ведется с момента ввода здания в эксплуатацию после реконструкции, лет |

22,45 (2 650 000: 118 000) |

Ниже приведены примеры заполнения первичных учетных документов.

1. Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов (ф. 0306002).

2. Инвентарная карточка учета основных средств (ф. 0504031).

Рассмотрим другой вариант. Объект до реконструкции эксплуатировался половину срока полезного использования, т.е. 15 лет. В этом случае оставшийся срок эксплуатации после реконструкции согласно расчету составит 12,29 года.

|

Показатели |

До реконструкции |

После реконструкции |

|

Первоначальная (балансовая) стоимость, руб. |

2 500 000 |

2 950 000 |

|

Срок полезного использования, лет |

25 |

25 |

|

Годовая норма амортизации, % |

4,0 |

4,0 |

|

Годовая сумма амортизации, руб. |

100 000 |

118 000 |

|

Срок фактической эксплуатации, лет |

15 |

- |

|

Оставшийся срок эксплуатации (плановый), лет |

15 |

25 |

|

Сумма начисленной амортизации, руб. |

1 500 000 (100 000 х 15) |

1 500 000 |

|

Остаточная стоимость, руб. |

1 000 000 (2 500 000-1 500 000) |

1 450 000 (2 950 000-1500 000) |

|

Оставшийся срок эксплуатации (срок, уменьшенный на срок его фактического использования с учетом новых амортизационных отчислений). Его отсчет ведется с момента ввода здания в эксплуатацию после реконструкции, лет |

12,29 (1450 000:118 000) |

Замена приспособлений и принадлежностей, выполняющих свои функции только в составе комплекса, а не самостоятельно (например, монитора, системного блока компьютера), не рассматривается как модернизация объектов основных средств. Приобретение комплектующих изделий для этих целей отражается по КОСГУ 340 (письмо Казначейства России от 27 июня 2006 г. № 42-7.1-15/2.2-265).

Безвозмездная передача объектов основных средств осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации. Этот порядок применяется при расчетах:

- между учреждениями, подведомственным разным главным распорядителям бюджетных средств одного уровня бюджета;

- учреждениями разных уровней бюджетов;

- учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

- государственными и муниципальными организациями.

Остаточная стоимость объекта определяется как разница между первоначальной (балансовой) стоимостью и начисленной амортизацией.