Оценка акций на основе моделей остаточного дохода

Отличие балансовой и рыночной ценности акций и остаточный доход. Другая технология оценки акций па основе временной ценности денег базируется на разнице между их балансовой и рыночной ценностью. Балансовой ценностью акции (ВУ) мы будем называть собственный капитал компании в расчете на одну простую акцию, рыночной ценностью - соответственно котировку акции па рынке.

Представим себе, что все элементы капитала компании (т.е. не только деньги, но и запасы, машины, оборудование, нематериальные активы и т.п.) отражены в балансе по объективной рыночной оценке. Пусть по такой оценке отражены и обязательства. Тогда если у такой компании нет конкурентных преимуществ по сравнению с другими подобными предприятиями, ее рыночная оценка должна совпадать с балансовой, а коэффициент Р/В (отношение рыночной цены акции к балансовой) должен быть равен единице.

Однако если этот коэффициент все же больше единицы, это означает, что у компании в будущем есть перспективы роста и она сможет создавать аномальный доход на акцию, основанный на ее конкурентных преимуществах по сравнению с другими. Если вообразить, что чистая прибыль, показанная в балансе компании, отражает ее действительные финансовые результаты, этот аномальный доход в расчете на акцию, очевидно, должен выглядеть следующим образом:

Уменьшаемое в этой формуле - фактический доход (прибыль) на одну акцию, а вычитаемое - доход, который создавался бы любой другой компанией в отрасли, обладающей таким же уровнем риска (и, соответственно, средней доходностью, равной k). Величина RI называется остаточным доходом (residual income).

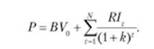

Оценка по остаточному доходу (RIM - residual income method). Если эта логика правильна, рыночная ценность любой акции может быть выражена как сумма ее балансовой ценности BV0 на момент оценки плюс сумма приведенной ценности RI за весь период сохранения конкурентных преимуществ N:

Покажем это на примере.

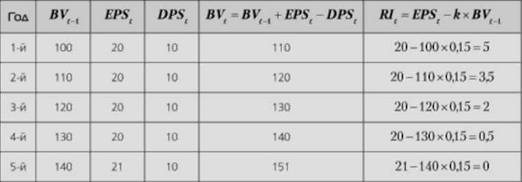

Пример. Предположим, существует компания, создающая прибыль на одну акцию, равную 20 руб. при балансовой ценности акции ВУ0 = = 100 руб., что в расчете на единицу вложенного капитала выше, чем предлагает рынок (доходность альтернативных вложений равна 15%). Однако через четыре года ее конкурентные преимущества перестанут существовать, и компания станет генерировать доход по рыночной ставке. К этому моменту цена акций будет равна балансовой ценности и коэффициент Р/В окажется равен 1. Дивиденды, выплачиваемые компанией в течение ближайших пяти лет, будут равны 10 руб. на акцию. Рассчитаем основные показатели (табл. 2.3).

ТАБЛИЦА 2.3. Прогноз остаточного дохода

Оценим акцию по модели дисконтирования дивидендов:

То же получим по методу RIM:

Достоинства метода RIM. К достоинствам этого метода обычно относят то, что расчет по нему основан не на ожидаемых дивидендах, а на бухгалтерских оценках, которые легче получить. Дивиденды трудно прогнозировать, к тому же на протяжении прогнозного периода их может и не быть. Если, например, компания долго не платит дивиденды, результат ее оценки по методу денежных (дивидендных) потоков будет зависеть от терминальной ценности компании на конец прогнозного периода. А поскольку она рассчитывается приближенно, то и результат расчета может оказаться очень неточным. Расчет по методу RIM стартует от балансовой оценки имущества, а позднее ее корректирует, так что эта технология с самого первого периода дает объективную базу для оценки компании, и результаты расчета менее зависимы от отдаленных прогнозов.

Недостатки метода RIM. Вместе с тем бухгалтерская прибыль - это не денежный поток, и как бы мы ни корректировали учетные данные, они все равно остаются условными и историчными по своей природе. EPS

Поэтому при сопоставлении бухгалтерской доходности ROE = ^-:- BV и рыночной требуемой доходности - k оценщики, естественно, допускают большие неточности в расчетах.

Еще осторожнее следует относиться к использованию модификаций этого подхода к мотивации топ-менеджеров и управлению ценностью компании. Оценка компании с некоторой долей условности на основе остаточных доходов (RI, EVA и т.п.) еще не означает, что, стимулируя их повышение, мы увеличиваем ценность компании. Эти показатели плоские и однопериодные, поэтому их увеличение в одном периоде вполне может нанести ущерб в последующих.