Определение экономической эффективности деятельности предприятий с иностранными инвестициями

Определение экономической эффективности деятельности предприятий с иностранными инвестициями можно оценить показателями, которые позволяют сравнивать результаты производственной и торговой деятельности с затратами.

К числу основных показателей подобного рода относятся:

• прибыль от реализации продукции, балансовая, чистая прибыль;

• годовая и среднегодовая рентабельность капитальных вложений в создание и развитие ПИИ;

• период окупаемости капитальных вложений в создание предприятия с иностранными инвестициями;

• внутренняя норма рентабельности затрат на создание и обеспечение деятельности предприятия.

Подобного рода показатели можно рассчитывать как на один год, так и на ряд лет деятельности предприятия.

Прибыль от реализации продукции ПИИ в t-м году (Пt) можно рассчитать по формуле

(9.1)

(9.1)

где  – валютная выручка от реализации продукции ПИИ за минусом валютных затрат на гарантийное техническое обслуживание и ремонт изделий предприятия у зарубежного потребителя в t-м году; К – курс Центрального банка России для пересчета инвалюты в рубли;

– валютная выручка от реализации продукции ПИИ за минусом валютных затрат на гарантийное техническое обслуживание и ремонт изделий предприятия у зарубежного потребителя в t-м году; К – курс Центрального банка России для пересчета инвалюты в рубли;  – выручка от реализации продукции предприятия на внутреннем рынке в t-м году; Ct – полная себестоимость реализованной продукции предприятия в t-м году, которая рассчитывается как сумма текущих затрат на производство всех видов продукции и полного объема производственных и внепроизводственных расходов.

– выручка от реализации продукции предприятия на внутреннем рынке в t-м году; Ct – полная себестоимость реализованной продукции предприятия в t-м году, которая рассчитывается как сумма текущих затрат на производство всех видов продукции и полного объема производственных и внепроизводственных расходов.

Балансовая прибыль предприятия с иностранными инвестициями t-го года ( ) определяется как сумма прибыли от реализации его продукции, поступлений процентов за хранение средств предприятия в банках России, штрафов в сто пользу, других непроизводственных поступлений за вычетом выплат за кредиты, включая проценты и штрафы, наложенные на это предприятие.

) определяется как сумма прибыли от реализации его продукции, поступлений процентов за хранение средств предприятия в банках России, штрафов в сто пользу, других непроизводственных поступлений за вычетом выплат за кредиты, включая проценты и штрафы, наложенные на это предприятие.

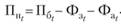

Прибыль предприятия с иностранными инвестициями, представляемая к налогообложению в t-м году ( ), определяется вычитанием из балансовой прибыли сумм, отчисляемых в резервный фонд предприятия (

), определяется вычитанием из балансовой прибыли сумм, отчисляемых в резервный фонд предприятия ( ) и другие фонды, направляемые на развитие производства, науки и техники (

) и другие фонды, направляемые на развитие производства, науки и техники ( ) в f-м году:

) в f-м году:

(9.2)

(9.2)

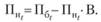

Прибыль предприятия с иностранными инвестициями, подлежащая распределению между участниками ( ), определяется как остаток прибыли (

), определяется как остаток прибыли ( ) после вычета суммы налога, уплачиваемого в госбюджет, и сумм, отчисляемых в фонд предприятия, не связанных с развитием производства, науки и техники (

) после вычета суммы налога, уплачиваемого в госбюджет, и сумм, отчисляемых в фонд предприятия, не связанных с развитием производства, науки и техники ( ) в f-м году:

) в f-м году:

(9.3)

(9.3)

где В – ставка налога на прибыль предприятия с иностранными инвестициями.

Чистая прибыль предприятия с иностранными инвестициями в t-м году ( ) определяется как разность между балансовой прибылью и суммой налога, уплаченного в госбюджет:

) определяется как разность между балансовой прибылью и суммой налога, уплаченного в госбюджет:

(9.4)

(9.4)

Годовая рентабельность капитальных вложений в создание и развитие предприятия оценивается отношением его прибыли ί-го года к сумме этих капитальных вложений.

В качестве показателя прибыли можно использовать значения  ,

,  ,

,  в зависимости от цели анализа.

в зависимости от цели анализа.

Интегральный эффект предприятия с иностранными инвестициями, народно-хозяйственная эффективность, эффективность участия отечественного и иностранного участников определяются по формуле

(9.5)

(9.5)

где Э – показатель интегрального эффекта самого предприятия или эффект любого участника в зависимости от задач расчета; Д, – показатель доходов в t-м году; Зt – показатель затрат в t-м году; Е – коэффициент дисконтирования, определяющий степень понижения ценности учитываемых затрат и поступлений t-го года по мере их отдаления от первого года расчетного периода.

Использование коэффициента дисконтирования производится в соответствии с международной практикой оценки эффективности капитальных вложений, в частности, рекомендациями Организации ООН по промышленному развитию (ЮНИДО) по подготовке промышленных технико-экономических исследований.

Условие валютной самостоятельности функционирования предприятия с иностранными инвестициями обеспечивается при соблюдении неравенства:

(9.6)

(9.6)

где  – остаток инвалюты на счете предприятия на начало t-го года. На первом году

– остаток инвалюты на счете предприятия на начало t-го года. На первом году  ;

;  – выручка в инвалюте от реализации продукции в t-м году;

– выручка в инвалюте от реализации продукции в t-м году;  – поступления от выплаты процентов по свободным валютным средствам, находящимся на счетах в t-м году;

– поступления от выплаты процентов по свободным валютным средствам, находящимся на счетах в t-м году; – кредит в инвалюте, взятый в t-м году;

– кредит в инвалюте, взятый в t-м году; – затраты в инвалюте на покупку материалов и оплату различных элементов себестоимости продукции в t-м году;

– затраты в инвалюте на покупку материалов и оплату различных элементов себестоимости продукции в t-м году; – затраты в инвалюте на развитие и модернизацию производственного аппарата предприятия в t-м году;

– затраты в инвалюте на развитие и модернизацию производственного аппарата предприятия в t-м году;  – выплаты предприятия по инвалютным кредитам, включая проценты, в ί-м году;

– выплаты предприятия по инвалютным кредитам, включая проценты, в ί-м году;  – часть прибыли инопартнера, переводимая в инвалюте за границу в t-м году; q – ставка налога на перевод прибыли за границу;

– часть прибыли инопартнера, переводимая в инвалюте за границу в t-м году; q – ставка налога на перевод прибыли за границу;  – часть заработной платы иностранных граждан – работников предприятия, выплачиваемая в валюте в ί-м году;

– часть заработной платы иностранных граждан – работников предприятия, выплачиваемая в валюте в ί-м году;  – сумма в инвалюте, переводимая за границу на пенсионное обеспечение иностранных работников предприятия в ί-м году.

– сумма в инвалюте, переводимая за границу на пенсионное обеспечение иностранных работников предприятия в ί-м году.

Расчет показателей валютной самоокупаемости осуществляется дифференцированно для различных инвалют с учетом валюты стран инопартнера.

Нами приведена одна из вероятных методик для использования оценки экономической эффективности создания и деятельности предприятий с иностранными инвестициями. Возможно использование и других методик, в том числе и зарубежных.