Лекция 8. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В результате изучения данной главы студент должен:

знать

– действующий механизм исчисления, взимания и уплаты НДФЛ;

– специфику налогообложения различных видов доходов физических лиц;

– налоговое законодательство РФ по вопросам налогообложения доходов физических лиц в эволюционном аспекте;

уметь

– правильно применять налоговые вычеты и льготы;

– определять материальную выгоду по различным основаниям;

– производить расчеты суммы НДФЛ, подлежащего перечислению в бюджет;

– находить пути решения вопросов, возникающих в процессе применения норм налогового законодательства;

владеть

– профессиональными навыками по расчету налоговой базы и суммы НДФЛ на основе действующего налогового законодательства и других нормативных правовых актов о налогах и сборах;

– навыками составления и представления налоговой декларации.

Общая характеристика налога на доходы физических лиц

НДФЛ занимает центральное место в системе налогообложения физических лиц и является одним из экономических рычагов государства. Значимость изучения этого налога определяется не только его удельным весом в доходах бюджета, но и интересами большинства населения страны.

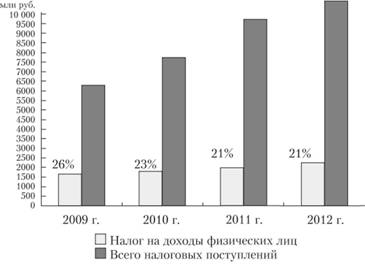

Существование НДФЛ наряду с другими налогами и сборами объясняется, прежде всего, необходимостью создания дополнительного доходного источника для бюджетов, поэтому выполнение им фискальной функции очевидно (рис. 8.1.)

Рис. 8.1. Динамика поступления НДФЛ в консолидированный бюджет России

Однако кроме потребностей фиска, этот налог призван регулировать уровень доходов граждан, стимулировать или ограничивать трудовую активность населения, выполнять функцию социальной защиты населения. Кроме того, тяжесть бремени НДФЛ во многом определяет уровень обложения и другими налогами.

За последние 20 лет налогообложение доходов физических лиц неоднократно подвергалось изменениям: менялись ставки налога, пересматривалась система налоговых вычетов, совершенствовался механизм его исчисления. Тем не менее существующий в своем нынешнем виде НДФЛ не является идеальным, многие из его элементов зачастую нуждаются в совершенствовании.

Налогоплательщики

Название налога дает понять, что налогоплательщиками являются физические лица. К физическим лицам ст. 11 НК относит граждан Российской Федерации, иностранных граждан и лиц без гражданства, также к категории физических лиц относятся индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты.

Однако не все физические лица автоматически становятся налогоплательщиками, ст. 207 НК определяет плательщиков НДФЛ следующим образом:

Плательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами РФ.

Таким образом, признание физического лица в качестве налогоплательщика зависит лишь от наличия у него статуса резидента/нерезидента, а также факта получения им дохода, и никак не зависит от его гражданства или других обстоятельств.

НК закрепляет следующие условия, позволяющие определить статус физического лица:

1. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом стоит учесть, что 12 следующих подряд месяцев не привязываются к календарному году, а в 183 дня присутствия включаются как день отъезда с территории РФ, так и день возвращения.

2. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы страны.

Однако это правило касается лишь выезда за пределы страны, связанного с выполнением служебных обязанностей. В остальных случаях для этих категорий граждан действуют общие правила.

Пример. В течение 2012 г. И. И. Морозов (сотрудник органов государственной власти) выезжал с территории РФ четыре раза:

– с 3 января (день отъезда) по 10 января (день приезда) – на отдых в Тайланд;

– с 20 февраля по 20 марта – в отпуск к родственникам в Германию;

– с 1 апреля по 16 апреля – находился на лечении в клинике в США;

– с 1 мая по 1 октября – был командирован на работу во Францию.

В 2011 г. И. И. Морозов не покидал территорию РФ.

1 октября при начислении зарплаты и квартальной премии бухгалтеру организации, где работает И. И. Морозов, необходимо определить его статус налогоплательщика.

Для выявления статуса необходимо определить период в 12 следующих подряд месяцев, предшествующих дню выявления статуса. В нашем примере это период с 1 октября 2011 г. по 30 сентября 2012 г. Фактически в течение этого периода Морозов присутствовал на территории страны в течение 165 дней (с 1 октября 2011 г. по 3 января 2012 г. – 94 дня; с 10 января по 20 февраля 2012 г. – 42 дня; с 20 марта по 1 апреля 2012 г. – 13 дней; с 16 апреля по 1 мая 2012 г. – 16 дней). Однако он является сотрудником органов государственной власти и в период с 1 мая по 1 октября 2012 г. был командирован на работу во Францию, соответственно, в целях определения его статуса, согласно действующим правилам срок его пребывания не прерывается на периоды отсутствия на территории РФ, связанного с исполнением служебных обязанностей за пределами государства. Также срок пребывания на территории РФ не прерывается на период его выезда за пределы России для краткосрочного (менее шести месяцев) лечения. Исходя из этого, срок нахождения Морозова на территории РФ с целью определения его статуса должен быть увеличен на 166 дней (период со 2 по 15 апреля 2012 г. и со 2 мая по 30 сентября 2012 г.) и в совокупности составит 331 день. Исходя из этого, И. И. Морозов на 1 октября 2012 г. признается резидентом.